Ez az összefoglaló először hírlevél-feliratkozóink számára volt elérhető. Ha nem szeretne lemaradni a következő havi piaci körképről, iratkozzon fel hírlevelünkre.

Devizapiac

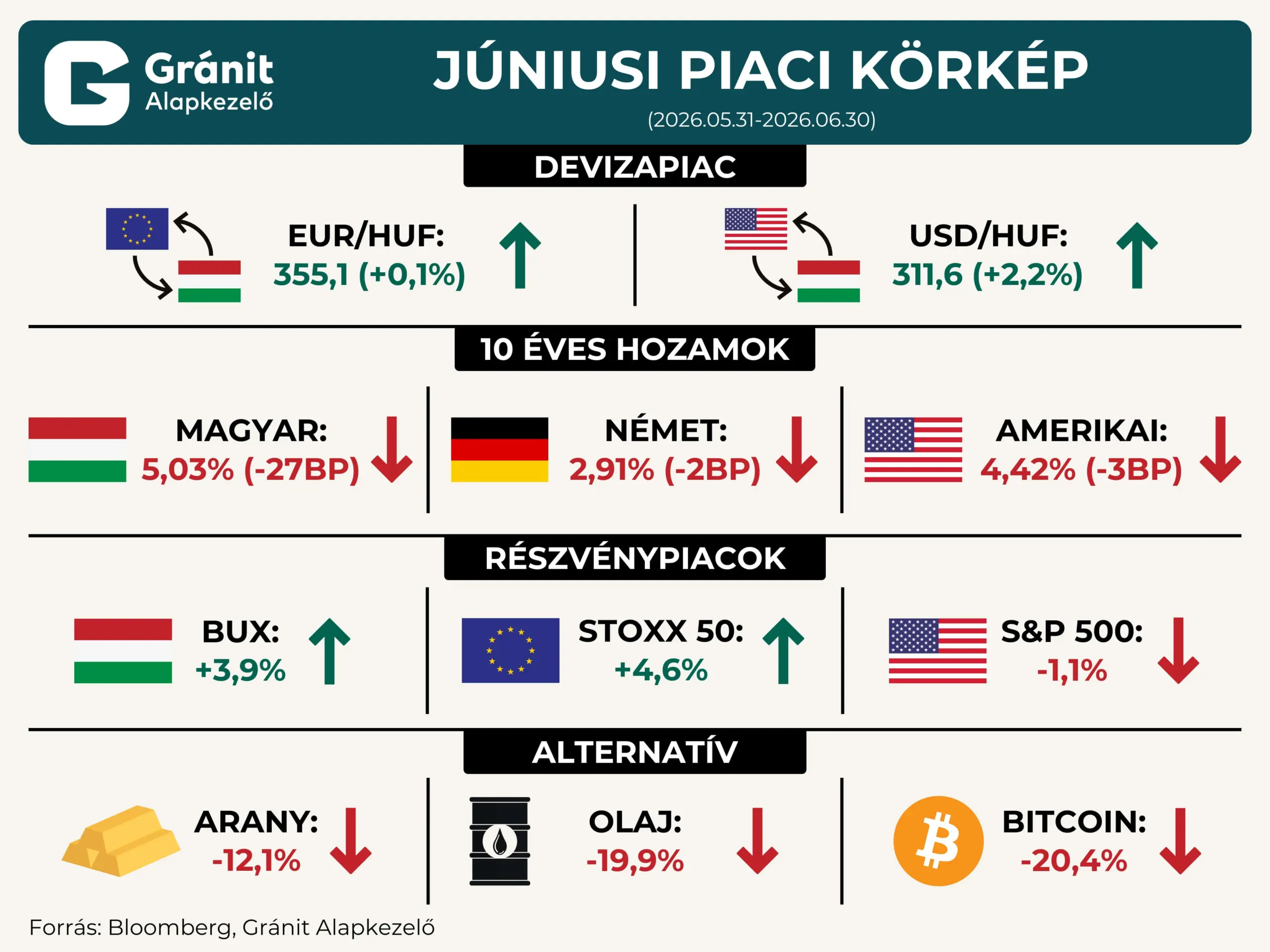

A devizapiacon a forint az euróval szemben lényegében stabil maradt, a dollárral szemben viszont gyengült: az EUR/HUF 355,1-en zárt, ami mindössze 0,1 százalékos emelkedést jelentett, míg az USD/HUF 2,2 százalékkal, 311,6-ig emelkedett. Az euróval szembeni havi változás ugyan kismértékű volt, de a hónap közbeni mozgás ennél izgalmasabb képet mutatott, ugyanis a forint átmenetileg a 350-es szint alá is benézett. A különbség jól illeszkedett a nemzetközi devizapiaci képbe: a dollár a hónap során több alkalommal erősödött, miután a piacok a vártnál erősebb amerikai adatok és a Fed szigorúbb üzenetei nyomán újraárazták a kamatpályát. A forint esetében ezért inkább árnyalt képről beszélhetünk: az euróval szembeni stabilitás továbbra is a javuló hazai kockázati megítélést jelezte, a dollárral szemben viszont a globális dollárerő már érdemi ellenszelet jelentett.

Kötvénypiacok

A kötvénypiacon elsősorban a magyar hozamcsökkenés volt érdemi fejlemény. A magyar 10 éves hozam 5,30 százalékról 5,03 százalékra esett, vagyis 27 bázisponttal került lejjebb. A mozgást a hazai kockázati prémium mérséklődése és a jegybanki lazítás is támogatta: az MNB június 23-án 25 bázisponttal, 6,00 százalékra csökkentette az alapkamatot. A jegybank közleménye szerint az inflációs kilátások javultak, a geopolitikai feszültségek enyhülésével kedvezőbb lett a globális kockázati környezet, az EU-forrásokkal kapcsolatos megállapodás pedig hozzájárult az alacsonyabb hazai kockázati prémiumhoz. A német és az amerikai 10 éves hozam havi szinten csak kismértékben mozdult lejjebb, így a hónap kötvénypiaci története inkább a magyar hozamok további csökkenéséről szólt.

Részvénypiacok

A részvénypiacokon júniusban látványosan eltért egymástól Európa és az Egyesült Államok teljesítménye. A BUX 3,9 százalékkal emelkedett, ami azt mutatta, hogy a hazai részvénypiac továbbra is profitált a javuló magyar kockázati megítélésből és a korábbi hónapokban kialakult kedvezőbb befektetői narratívából. Európában a STOXX 50 még erősebb, 4,6 százalékos pluszt ért el. Az európai piacokat az AI-hoz kapcsolódó befektetői optimizmus, az olajárak visszaesése és a közel-keleti feszültségek enyhülése is támogatta. A szélesebb európai részvénypiacot követő STOXX 600 a második negyedévben több mint öt éve nem látott mértékben erősödött, részben az AI-infrastruktúra iránti kereslet miatt.

Az amerikai piac ezzel szemben gyengébben teljesített: az S&P 500 1,1 százalékos mínuszban zárta a hónapot. A hónap első felében még több alkalommal támogatta a piacot az AI-sztori és a technológiai szektorba áramló tőke, később azonban a hangulat törékenyebbé vált. A félvezető- és AI-részvényekben korrekció indult, miközben a vártnál erősebb amerikai munkaerőpiaci adatok és a Fed szigorúbb üzenetei felerősítették a kamatemelési várakozásokat. Júniusban az amerikai piac tehát nem egyszerűen általános „risk-off” hónapot zárt, hanem inkább olyan időszakot, amikor az AI-sztori továbbra is erős maradt, de a magasabb kamatkörnyezet és az értékeltségi aggodalmak már érdemben fékezték a lendületet.

Nyersanyagok és alternatív eszközök

Az arany volt a hónap egyik legnagyobb vesztese: 12,1 százalékkal gyengült. A nemesfém árfolyama a hónap során többször próbált stabilizálódni, de a dollár erősödése és a Fed-kamatemelési várakozások felerősödése összességében erős ellenszelet jelentett. A nyomás mértékét jól mutatja, hogy az arany árfolyama átmenetileg 4000 dollár alá is benézett. Az arany június végére a negyedik egymást követő havi esést könyvelhette el, valamint a negyedéves teljesítménye is különösen gyenge volt. A magyarázat közgazdaságilag klasszikus: bár az arany inflációs és geopolitikai fedezeti eszközként is működhet, a kamatot nem fizető eszköz relatív vonzereje csökken, ha a dollár erősödik és a piac magasabb amerikai kamatszintet kezd árazni.

A nyersanyagpiacon a Brent olaj ára 19,9 százalékkal esett, folytatva a májusi lejtmenetet. A mozgás hátterében nem az állt, hogy minden energiapiaci kockázat eltűnt, hanem az, hogy a piac a hónap során fokozatosan kiárazta a korábbi háborús ellátási prémium jelentős részét. A Hormuzi-szoroson áthaladó olajszállítások újraindulásával, a június közepi fegyvernyugvással és az amerikai–iráni tárgyalások lehetőségével mérséklődtek a tartós kínálati sokktól való félelmek.

Az alternatív eszközök között a bitcoin 20,4 százalékkal esett, vagyis júniusban jóval gyengébben viselkedett, mint a hagyományos részvénypiacok többsége. A hónap elején már látszott, hogy az AI-hoz és a megacap technológiai részvényekhez kapcsolódó befektetői érdeklődés elszívhatja a figyelmet a kriptopiacról. Emellett az ETF-csatorna is nyomás alá került: a bitcoin 2026-ban különösen gyenge évkezdést mutatott, miközben a bitcoin ETF-ekből jelentős kiáramlás történt, és a befektetői figyelem egyre inkább az AI-hoz kapcsolódó részvények és nagy technológiai sztorik felé fordult. A magasabb amerikai kamatvárakozások szintén nem kedveztek a spekulatívabb, hozamot nem termelő eszközöknek.

Összkép

Júniusban a piacok képe erősen szétvált. Európa és Magyarország részvénypiacai emelkedni tudtak, a magyar kötvénypiacot pedig tovább támogatta a javuló hazai kockázati megítélés, az MNB kamatvágása és az EU-forrásokkal kapcsolatos pozitív háttér. Ezzel szemben az amerikai piacot már fékezte a technológiai részvények korrekciója és a szigorodó Fed-várakozás. A legnagyobb mozgások azonban a nyersanyagoknál és az alternatív eszközöknél jelentkeztek: az olajból kiárazódott a korábbi háborús prémium nagy része, az aranyat a dollárerő és a magasabb kamatvárakozás nyomta le, a bitcoin pedig az ETF-kiáramlások és az AI-eszközök felé forduló befektetői figyelem miatt esett jelentősen.

Hogyan indult a július

A hónap jó hangulatban nyitott: több vezető index, köztük a BUX és a STOXX 600 is történelmi csúcs közelébe került, az OTP és a BUX új rekordot is döntött. A hangulatot két fejlemény alakította leginkább. Egyrészt a júniusi amerikai munkaerőpiaci jelentés jóval a vártnál gyengébbre sikerült (57 ezer új álláshely a várt 113-115 ezer helyett), ami újra felerősítette a Fed-kamatvágási várakozásokat, és nyomás alá helyezte a dollárt. Másrészt Irán legfelsőbb vezetőjének, Ali Hameneinek a temetése zajlik július 4 és 9 között, ami átmenetileg felfüggesztette a Hormuzi-szoros körüli katonai eseményeket, a piac viszont már a temetés utáni időszak esetleges újabb kiéleződésétől tart.

Mire érdemes figyelni a hónap hátralévő részében

A július fő kérdése, hogy Kevin Warsh és a Fed – melynek első ülési jegyzőkönyve július 8-án jelenik meg – a gyengülő munkaerőpiacra vagy a tartósan magas inflációra helyezi-e a hangsúlyt. Emellett középtávon meghatározó lehet a Q2-es gyorsjelentési szezon (nagybankok július 14-15-től, Big Tech a hónap végén), amely megmutatja, kezd-e nyereséggé válni az AI-beruházási hullám. Itthon július 21-én ülésezik az MNB, a piac újabb 25 bázispontos kamatvágásra számít. Az olajpiacon a Hamenei-temetés lezárása utáni iráni-amerikai tárgyalások alakulása, az aranynál és a bitcoinnál pedig a dollár és a kamatvárakozások iránya marad a fő mozgatórugó.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.