A magyar lakosság megtakarítási palettáján meglepően fontos szerepe van az ingatlanbefektetéseknek. De hogyan hat ezekre az Otthon Start, azaz a kedvezményes 3 százalékos lakáshitel? Elemzésemben megmutatom, hogy a program rövid távon csökkentheti a befektetési célú keresletet a lakáspiacon.

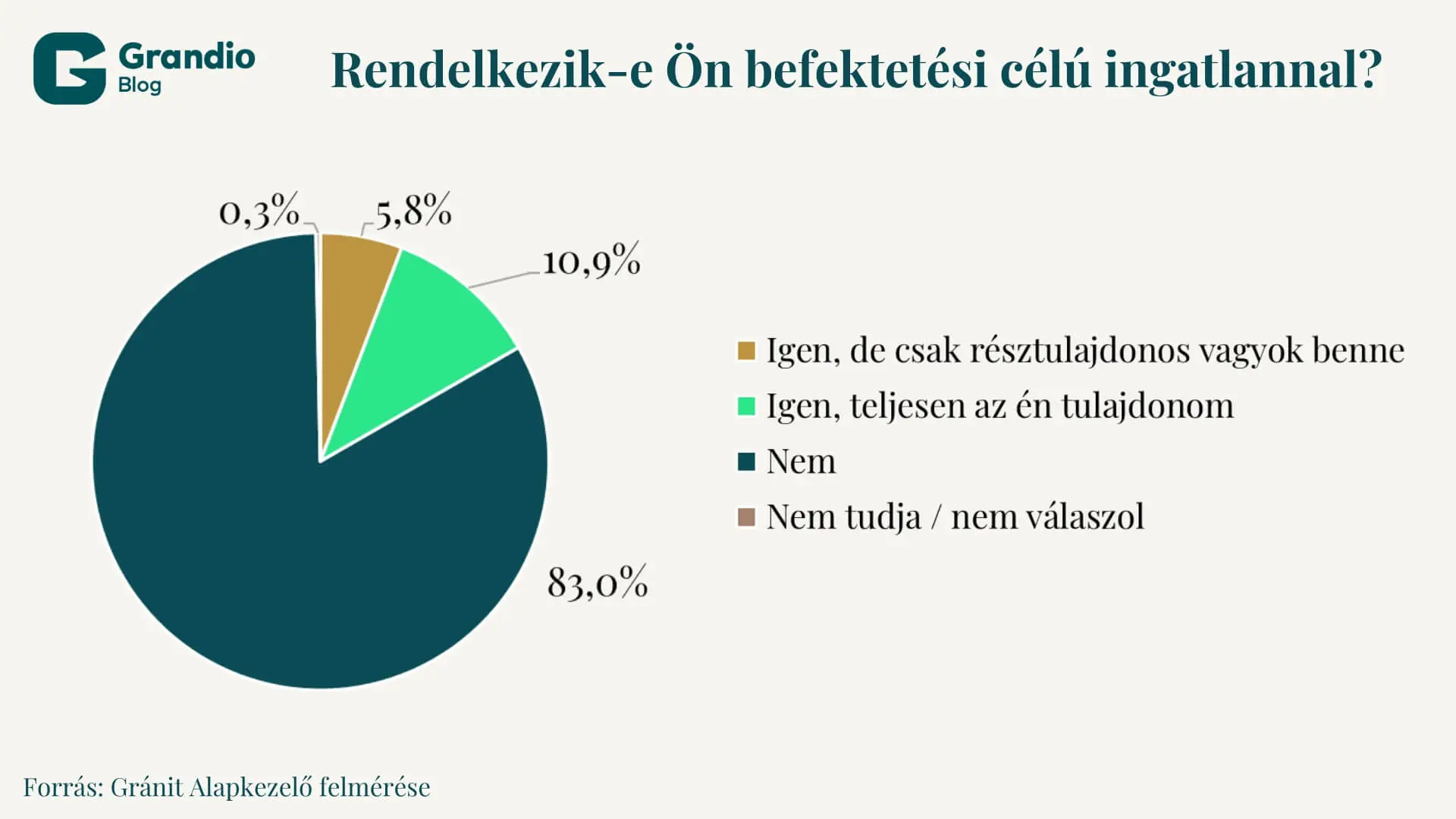

A magyar háztartások megtakarításai között viszonylag fontos szerepet játszanak az ingatlanbefektetések. 2025 novemberében a Gránit Alapkezelő felmérést készített a háztartások megtakarítási szokásairól. Kutatásunkban 1000 olyan háztartást kérdeztünk meg, amelyek rendelkeztek valamilyen megtakarítással. A válaszadók meglepően nagy aránya, 16,7 százaléka rendelkezik befektetési célú ingatlannal (ezen belül az ingatlan lehet részben vagy egészben az ő tulajdonukban). Ez az arány tavalyi felmérésünkben még csak 14,7 százalék volt, azaz bár nem szignifikáns, de növekedés történt az arányban.

Ennek egyik magyarázata a Prémium állampapírok alacsonyabb kamatozásra való átállása lehet: mivel az infláció a 2023-as, 17,6 százalékot elérő szintről 2024-re 3,7 százalékra csökkent, ezért az inflációhoz igazodó állampapírkamatok is ennyivel alacsonyabbak lettek. Felmérésünk szerint azoknak, akik tavaly rendelkeztek állampapírral (ez nagyjából a megtakarítással rendelkezők harmada), 16,4 százaléka fektette be a lejáró kamatot. Ezen belül 7,2 százalék csak a kamatot, 9,2 százalék pedig a kamat mellett a tőke egy részét vagy egészét is más típusú eszközbe irányította. Ennek persze csak egy része jelenthetett ingatlanvásárlást, de ez a rész nyilvánvalóan hozzájárult a fent említett arány növekedéséhez.

Az állampapír-visszaváltási időszakot követően talán egy kicsivel nyugalmasabb időszak állt be a lakáspiacon. Ez persze nem jelentette azt, hogy a lakások árai ne emelkedtek volna. A Magyar Nemzeti Bank (MNB) második negyedévre vonatkozó lakásárindexe szerint országos szinten a lakásárak negyedéves összevetésben 5,1, éves összehasonlításban pedig 17,9 százalékkal emelkedtek. Ennél is gyorsabb volt a drágulás Budapesten – ahol a befektetési célú lakástulajdon még inkább meghatározó: éves összehasonlításban 23,1, míg negyedéves alapon 6,3 százalék volt a drágulás mértéke.

Ebbe a viszonylagos nyugalomba érkezett meg az Otthon Start.

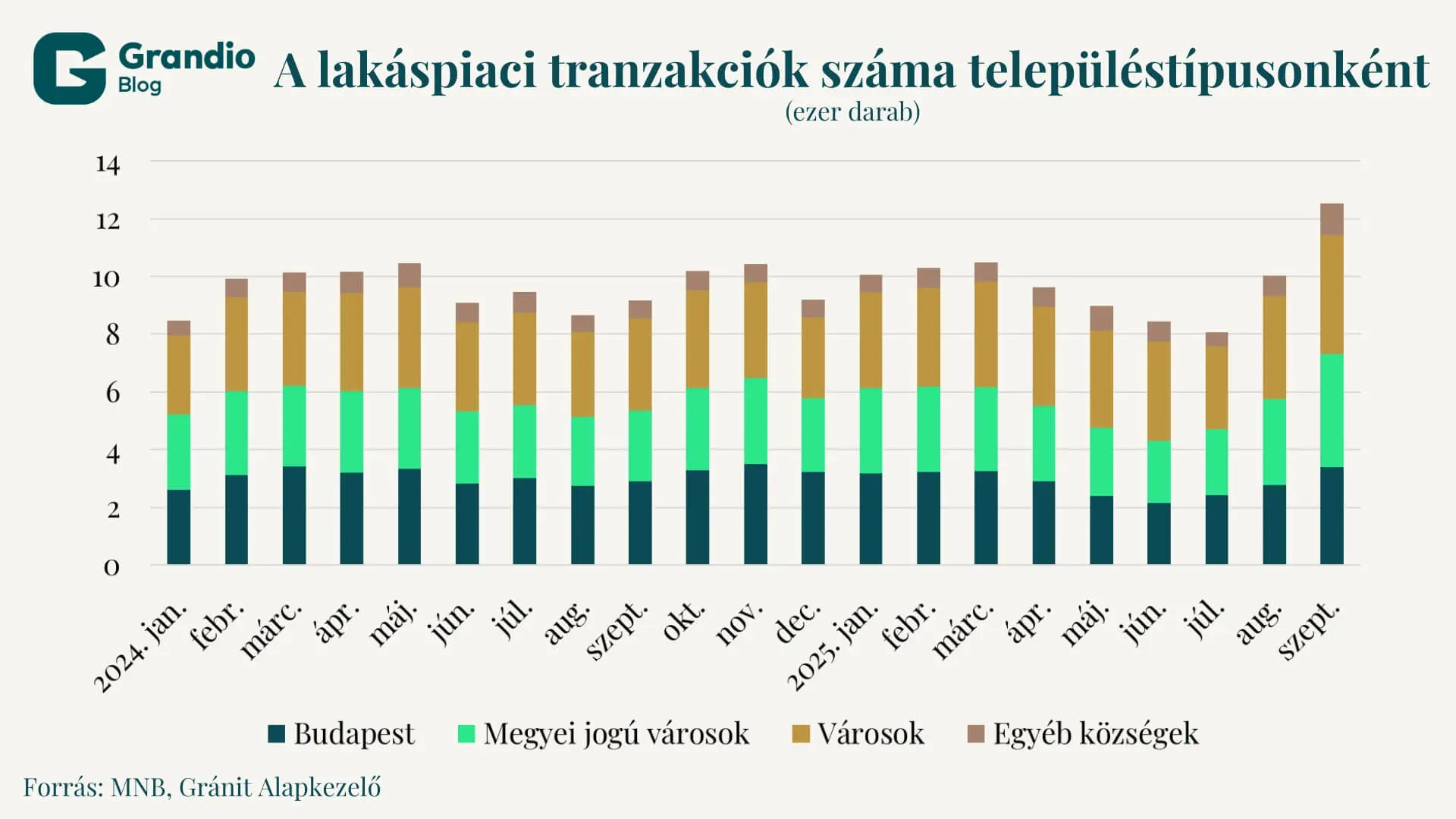

A 3 százalékos kedvezményes lakáshitel felvétele szeptember 1-jétől vált lehetővé azok számára, akik az elmúlt tíz évben nem rendelkeztek saját lakással. A program hatására szeptemberben a lakástranzakciók száma az MNB Lakáspiaci Jelentése szerint 36,8 százalékkal nőtt éves összevetésben, míg az első nyolc hónapban összességében stagnált a tranzakciószám (ezen belül persze voltak jobb és rosszabb hónapok).

De hogyan hathat mindez a befektetési célú lakásvásárlásokra?

Az Otthon Start célja az, hogy azokat juttassa saját lakáshoz, akiknek még nem volt erre lehetőségük. Ezt szolgálja az a feltétel, amely kizárja a saját lakással rendelkezőket a programból. Bár előfordulhat olyan eset, hogy például az egyik házastárs nevén van lakás és a másik befektetési célból vesz egyet a saját nevére Otthon Starttal – de valljuk be, ez nem tűnik egy túl gyakori esetnek, a pénzügyi tudatosság jellemzően nem ennyire magas.

Érdekesség egyébként, hogy a befektetési célú lakásszerzés leginkább a 30-39 éves korosztályra jellemző: a már említett felmérésünk szerint e korosztály 25,4 százalékának van befektetési célú lakástulajdona. Őket a 40-49 éves és az 50-59 éves korosztályok követik 22,6, illetve 21,0 százalékos aránnyal, míg a 18-29 éves korosztály az utolsó 6,8 százalékkal. A Duna House elemzése szerint ugyanakkor 2025 végére az Otthon Start hatására jelentős átalakulás történt a piacon. Az elemzés szerint a 20 és 40 év közöttiek minden korábbinál aktívabbak lettek. A 30-39 éves korosztály adta a legtöbb vásárlót (Budapesten 32 százalék, vidéken 29 százalék), őket mindkét esetben a 30 év alatti korosztály követett (Budapesten és vidéken is 19 százalék).

Ez két dologra mutat rá: egyrészt az Otthon Start a fiatalabbak lakásvásárlási aktivitását növelte leginkább, azaz nem elsősorban a befektetési célú keresletet élénkítette. Másodsorban azonban érdemes kiemelni a 30-39 éves korosztályt jellemző kettősséget: míg sokan már befektetési célú ingatlannal is rendelkeznek, addig a korosztály jelentős része még csak az első lakás megvásárlását próbálja elérni. Ezt a felmérésünk is alátámasztja: míg a 18-29 évesek 31,3 százaléka, addig a 30-39 évesek 19,5 százaléka él bérelt ingatlanban – ez az ennél idősebb korosztályok egyikében sem éri el a 10 százalékot – és itt nemcsak a megtakarítással rendelkezőket vizsgáltuk, hanem a teljes felnőttkorú népességet.

Az Otthon Start azonban más módon is hatást gyakorol a lakáspiacra. A program egyrészt befolyásolja a lakások árát. Rövid távon inkább felfelé húzza az árakat, hiszen megjelenik egy jelentős új kereslet, míg hosszabb távon az áremelkedés lassulhat, hiszen az Otthon Start hatására a fejlesztők előszedték terveiket, épülnek új lakások – ami persze időbe telik – tehát ez később mérsékelheti a drágulás ütemét. Másfelől az Otthon Start befolyásolta az albérletek árait is – a csökkenő kereslet miatt minimális árcsökkenés következett be.

A befektetési célú lakás hozama két tényezőből adódik. Az egyik tényező az ingatlan értékének növekedése. Mint láttuk, most egy magasabb árról indulunk, amely a jövőben az emelkedő kínálat miatt várhatóan csak lassabban emelkedik, azaz itt a várható hozam a korábbinál alacsonyabb. A másik tényező a bérleti díj, ahol most szintén csökkenést látunk. Ezt tovább rontja egyes területeken a rövid távú lakáskiadás korlátozása. Azaz a lakásbefektetés jövedelmezősége jelen pillanatban egyértelmű romlást mutat – ami persze csak a mostani állapot, ez később még bármilyen irányba változhat.

A kutatásról

A Gránit Alapkezelő cikkben említett felmérését 2025 novemberében végezte el CATI módszerrel. A felmérés reprezentatív a felnőttkorú népesség körében kor, nem, régió, településtípus és végzettség szerint. A felmérés során 1000 megtakarítással rendelkező háztartást kérdeztünk meg, amihez összesen 1604 háztartás megkérdezésére volt szükség.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.