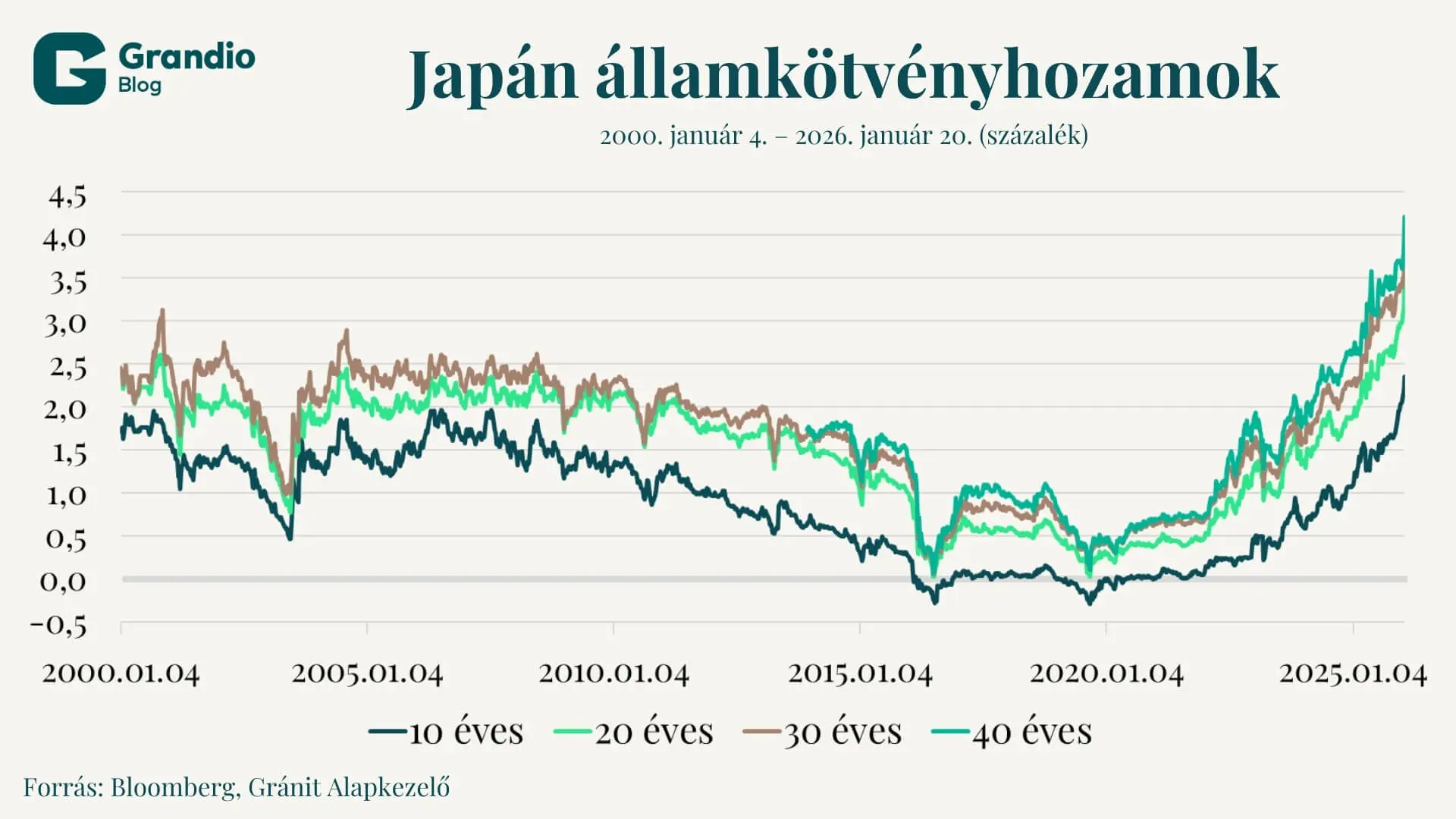

A japán hosszú hozamok az elmúlt években látott lassú, de szinte folyamatos emelkedése január második felében még nagyobb fokozatba kapcsolt. A hosszú, 10, 20, 30 és 40 éves hozamok már tavaly is a 2000-es években nem látott magasságokba emelkedtek, innen gyorsult fel az emelkedés az idei évben. A 40 éves hozam 4 százalék fölé szökött, ami az elmúlt három évtizedben az első ilyen eset a japán kötvénypiacon.

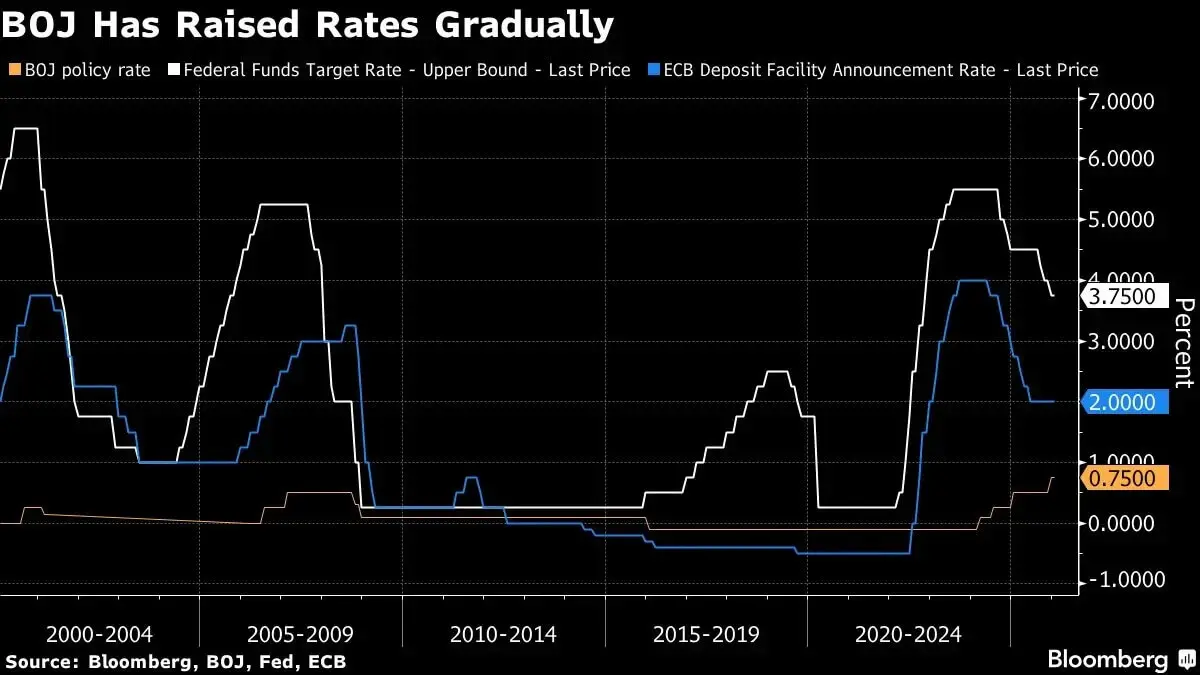

A japán kötvénypiac hosszú ideig stabil és alacsony hozamkörnyezetet mutatott: 2016–2022 között a 10 éves hozam negatív szinten is mozgott, ezzel egyfajta horgonyként, menedékeszközként („safe haven”) működött a globális kötvénypiacon. A BoJ a tartós defláció időszakában laza monetáris politikát folytatott, amelynek része volt a jelentős állampapír-vásárlás is, amellyel a fiskális élénkítést is támogatta. Amikor globálisan a jegybankok (az alábbi ábrán az EKB és a Fed) kamatemelési ciklusba kezdtek, a BoJ eközben még nem emelt.

2022 végén azonban a japán infláció is a jegybanki cél fölé emelkedett, így a BoJ is el tudta kezdeni a monetáris normalizációt: először az eszközvásárlási program visszafogásával, később a kamatok emelésével. Így most, amikor globálisan már kamatcsökkentési ciklusok zajlottak/zajlanak (és az EKB esetében már a ciklus tetőzése is felmerült), a japánok emelni kényszerülnek. Az irányadó kamat 0,75 százalékon áll, ami 30 éves rekordot jelent, és további két kamatemelést áraz a piac az idei évre – ezzel a japán irányadó kamat 1,25 százalékra emelkedhet.

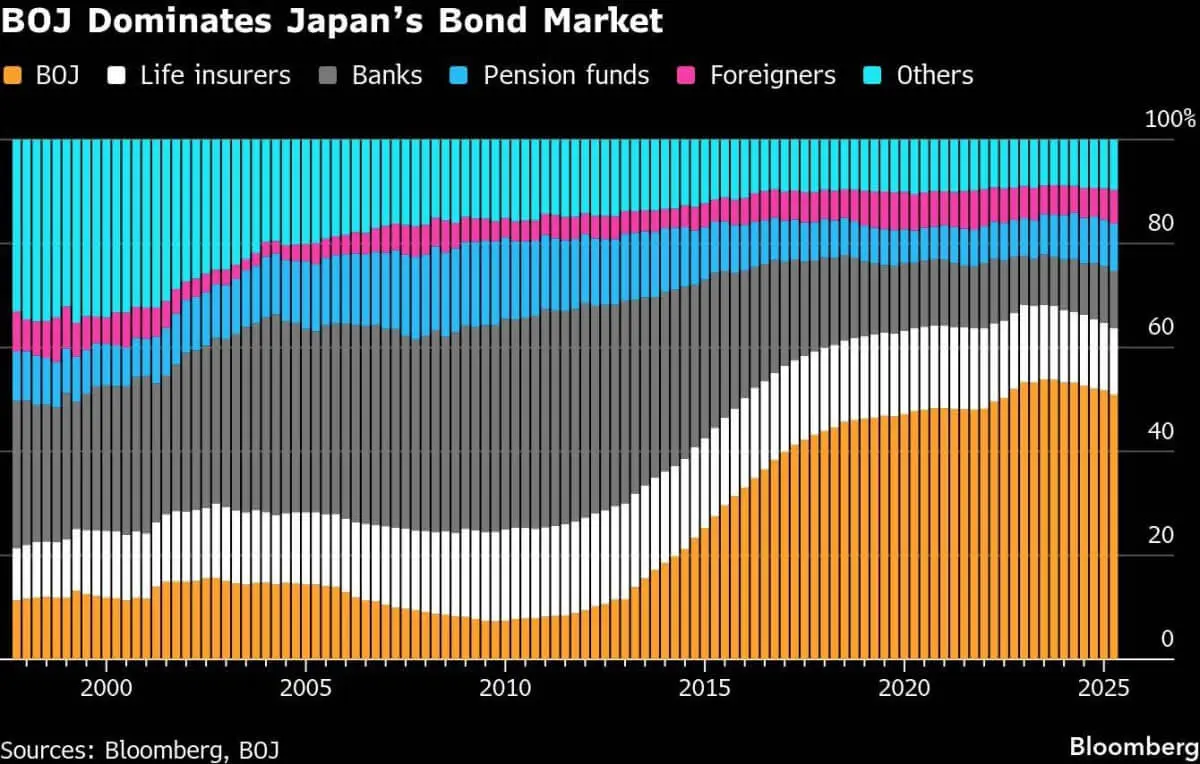

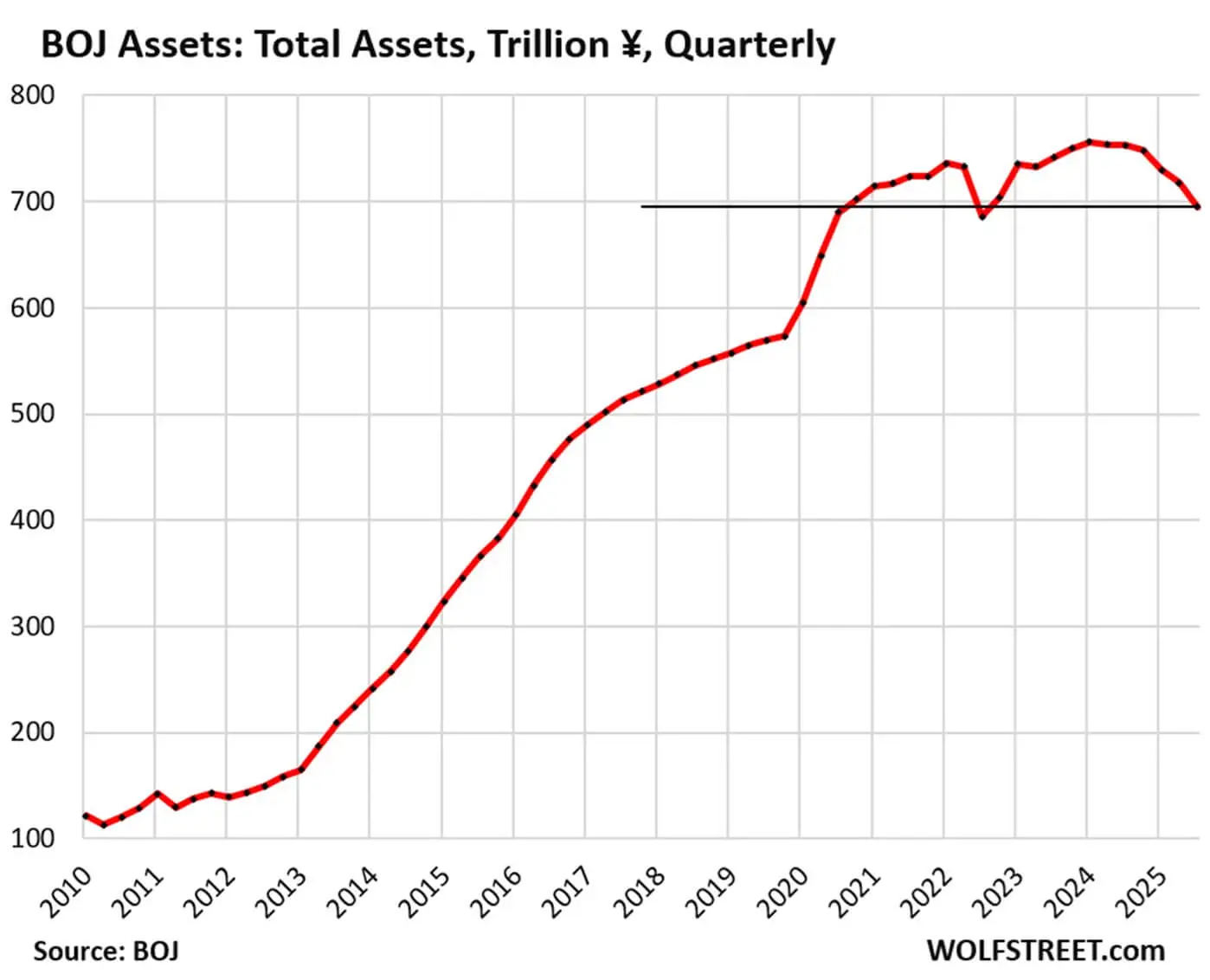

A BoJ eszközvásárlási programjának csúcsán, 2023-ban a japán kötvényállomány mintegy 53 százalékát birtokolta, ezzel a legnagyobb szereplő a japán kötvénypiacon. Azzal, hogy a japán jegybank a kamatemelések mellett a mérlegcsökkentési (QT) programján keresztül csökkenti az állampapír-állományát, a piacon nincs elég vásárló, aki felszívná ezt az ekkora kínálatot. A külföldiek aránya enyhén növekszik, de még mindig csak 7 százalék körül van.

Erre jött rá január közepén, hogy Takaichi kormányfő (aki az elődeivel szemben sokkal lazább költségvetési politika híve) hivatalosan is bejelentette a parlament feloszlatását, és február 8-ára az előrehozott választás kiírását. A nemrég bejelentett, az élelmiszerek áfájának felfüggesztésére vonatkozó terv mellett – amely önmagában éves szinten 0,7 százalékos költségvetési hiánynövekedést okozhat – a befektetők más lépéseken keresztül is a hiány további növekedését borítékolják, miközben Takaichi szerint a nominális GDP növekedése miatt nem lesz szükség extra kötvénykibocsátásra.

Az évtizedekig tartó, Japán számára olcsó finanszírozás lehetősége már a múlté, és a hozamok további emelkedése különösen veszélyes egy olyan gazdaságban, ahol az államadósság szintje kiemelkedően magas. A magas kamatszint gyorsan növeli az adósságszolgálat költségeit, ami a hólabda-effektushoz („snowball effect”) vezethet: az egyre nagyobb kamatkiadások újabb hitelfelvételt tehetnek szükségessé, tovább növelve az adósságállományt.

A japán kötvényhozamok emelkedése a globális piacokra is jelentős kockázatot jelenthet, hiszen a japán intézményi befektetők az emelkedő hazai hozamkörnyezetre reagálva csökkenthetik globális kitettségeiket, és növelhetik a japán kötvénypozícióikat. A jenből finanszírozott carry trade ügyletek kifordulhatnak: a korábban alacsony jen kamaton felvett hitelek és az ebből finanszírozott, más devizájú, magasabb hozamú eszközökbe történő befektetések már kevésbé lehetnek vonzóak, így e pozíciók záródása jenerősödést hozhat.

A vasárnapi előrehozott választáson Takaichi pártja elsöprő győzelmet is arathat, az erős szereplés pedig megszilárdíthatja a kormányfő pozícióját. Stabil támogatás mellett folytathatja a fiskálisan expanzív irányt, ami tovább fokozhatja az aggodalmakat a japán kötvénypiacon.

A cikk a Világgazdaság oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.