Élesen megosztott szenátusi szavazás után vette át az amerikai jegybank, a Fed irányítását Kevin Warsh, aki működési és kommunikációs „rezsimváltást” hirdetett a világ legfontosabb pénzügyi intézményénél. Az új elnök kevesebb előretekintő iránymutatást, visszafogottabb jegybanki kommunikációt, kisebb és más szerkezetű mérleget, valamint az AI-vezérelt termelékenység hatásait is figyelembe vevő monetáris politikát ígér.

Warshnak ugyanakkor már elnöksége elején feszült környezetben kell bizonyítania. Elődje, Jerome Powell továbbra is a Fed Kormányzótanácsának tagja marad, miközben az inflációs kockázatok, a közel-keleti energiapiaci sokk és a politikai kamatvágási elvárások egyszerre szűkítik az új elnök mozgásterét. A formálódó új monetáris stratégia alapjaiban rajzolhatja át a kötvénypiacok kilátásait, különösen akkor, ha a Fed a hozamgörbe hosszú végéről is fokozatosan visszavonul.

Kevin Warsh beiktatása és a történelmi szavazás

Kevin Warsh-t 2026. május 13-án erősítette meg az amerikai Szenátus a Fed elnökeként. A szavazás 54–45 arányban dőlt el, ami jól mutatja, mennyire élesen megosztottá vált az amerikai jegybank jövőjéről és függetlenségéről szóló politikai vita. A voksolás szinte teljesen pártvonalak mentén zajlott: a demokraták közül egyedül John Fetterman pennsylvaniai szenátor szavazott a republikánusokkal együtt igennel.

Warsh ugyanakkor nem új szereplő a jegybanki világban. 2006 és 2011 között már tagja volt a Fed Kormányzótanácsának, és a 2008-as pénzügyi válság idején közvetlenül részt vett a jegybanki válságkezelésben. Ez komoly intézményi tapasztalatot jelent számára, még akkor is, ha most egészen más gazdasági és politikai környezetben kell irányítania a Fedet. Hivatalos eskütételére 2026. május 22-én került sor, ugyanezen a napon az FOMC, vagyis a Federal Open Market Committee (Szövetségi Nyíltpiaci Bizottság) – a Fed legfontosabb monetáris politikai döntéshozó testülete – is elnökévé választotta.

Érdemes megjegyezni azt is, hogy Warsh kinevezésével az amerikai jegybank történetének egyik legvagyonosabb elnöke került a Fed élére. Pénzügyi háttere részben korábbi befektetési bankári pályájához, részben családi kapcsolataihoz kötődik: felesége, Jane Lauder az Estée Lauder-vagyon egyik örököse. Ez a háttér a kritikusok szerint összeférhetetlenségi és intézményi függetlenségi kérdéseket vethet fel, míg támogatói éppen azt hangsúlyozzák, hogy Warsh személyes vagyoni helyzete csökkentheti a politikai vagy piaci nyomásgyakorlás kockázatát. Az új elnök ugyanakkor már hivatalba lépése előtt megkezdte egyes pénzügyi érdekeltségeinek leépítését, hogy megfeleljen a Fed szigorú etikai szabályainak.

Mi történik Jerome Powellel?

Jerome Powell Fed-elnöki időszaka Warsh eskütételével zárult le, kormányzótanácsi mandátuma azonban továbbra is érvényben marad. Ez ritka és intézményileg érzékeny helyzetet teremt: a leköszönő elnök továbbra is a döntéshozó testület tagja maradhat az új elnök vezetése alatt.

Ez önmagában nem működésképtelen helyzet, de a Fed belső dinamikáját feszesebbé teheti. Powell a korábbi monetáris rezsim egyik meghatározó alakja volt, Warsh viszont éppen ennek a rezsimnek a kommunikációs és működési újragondolását ígéri. A két korszak így egy ideig személyesen is egymás mellett lesz jelen a Fed döntéshozatalában.

Politikai irányvonal és programtervek: „rezsimváltás” a Fednél

Warsh egyértelműen jelezte, hogy „regime change”-et, vagyis működési és kommunikációs rezsimváltást szeretne a jegybanknál. Programja négy fő elemre épül.

- Kommunikációs reform és a forward guidance visszafogása. Warsh filozófiája szerint a Fed az elmúlt évtizedben túlságosan kézen fogva vezette a piacokat. A jövőbeli kamatpályára vonatkozó részletes előretekintő iránymutatás és a híres dot plot előrejelzések – vagyis a Fed döntéshozóinak egyéni kamatpálya-várakozásait összesítő ábrák – szerinte megköthetik a döntéshozók kezét, ha a gazdasági adatok hirtelen megváltoznak.

Az új irányvonal szűkszavúbb, reaktívabb és adatvezéreltebb jegybankot vetít előre. A gyakorlatban ez azt jelentené, hogy a befektetőknek ismét nagyobb önállósággal kellene árazniuk a monetáris pályát. Rövid távon ez növelheti a kamat- és kötvénypiaci volatilitást. - Kisebb és más szerkezetű mérleg. Warsh elvi célja a jegybank mérlegfőösszegének csökkentése, de a bankrendszeri likviditási kockázatok miatt a gyors zsugorítás helyett várhatóan inkább a portfólió szerkezeti átalakítása kerülhet előtérbe. Ennek lényege, hogy a Fed fokozatosan hagyhatná kifutni a hosszabb lejáratú papírokat, miközben a felszabaduló forrásokat rövidebb lejáratú eszközökbe forgatná vissza. Így a jegybank lassan visszavonulna a hozamgörbe hosszú végéről.

Ez önmagában felfelé mutató hozamkockázatot jelenthet a hosszabb lejáratú állampapírok piacán. Warsh ezt részben banki szabályozási oldalról tompíthatná: például a tőkeáttételi szabályok, köztük az SLR (Supplementary Leverage Ratio, vagyis a bankok minimális tőkeáttételi követelménye) lazítása növelhetné a kereskedelmi bankok mérlegkapacitását, így azok nagyobb keresletet támaszthatnának a hosszú lejáratú amerikai állampapírok iránt. - Szigorúbb inflációs célkövetés és alternatív mutatók. Warsh várhatóan szakítani kíván a túlzottan rugalmas, átlagos inflációs célkövetés logikájával, és nagyobb hangsúlyt adna a 2 százalékos inflációs cél hitelességének. A módszertani változás egyik fontos eleme lehet a trimmed mean inflációs mutatók használata.

A trimmed mean lényege, hogy az inflációs kosárból kiszűri a legszélsőségesebb ármozgásokat: a legnagyobb áremelkedéseket és a legnagyobb árcsökkenéseket mutató tételek egy részét egyszerűen figyelmen kívül hagyja, így próbálva megragadni az infláció mögöttes trendjét. Ez segíthet elválasztani az átmeneti sokkokat – például egy hirtelen energiaár-ugrást vagy egyes termékek átmeneti áresését – a gazdaság mélyebb, tartósabb árnyomásától. Kockázata ugyanakkor, hogy ha az energia-, vám- vagy más kínálati sokkok tartósan beépülnek az inflációs folyamatokba és a várakozásokba, akkor ezek a szűrt mutatók alulbecsülhetik a háztartások és vállalatok által ténylegesen érzékelt inflációs nyomást. - Az AI szerepe a kamatpolitikában. Warsh többször utalt arra, hogy a mesterséges intelligencia által hajtott termelékenységnövekedés hosszabb távon dezinflációs hatású lehet. Ha a vállalatok hatékonyabban tudnak termelni, az csökkentheti az egységnyi kibocsátásra jutó költségeket, és idővel mérsékelheti az árnyomást.

Ez gazdaságpolitikai szempontból fontos lehet, de a hatás mértéke és időzítése egyelőre bizonytalan. Az AI-termelékenység önmagában nem ad automatikus felhatalmazást kamatvágásokra; inkább olyan hosszabb távú tényező, amelyet a Fednek be kell építenie a gazdasági modelljeibe. Ha azonban a termelékenységi fordulat tartósnak bizonyul, az később nagyobb mozgásteret adhatna a lazább kamatpolitikának anélkül, hogy a Fed feladná árstabilitási mandátumát.

Warsh dilemmája

Kevin Warsh elnöksége kezdetén rendkívül kényes kettősséggel szembesül. Miközben Donald Trump elnök alacsonyabb kamatokat szeretne, Warshnak bizonyítania kell a piacoknak, hogy nem a Fehér Ház politikai kinevezettjeként, hanem független jegybanki döntéshozóként vezeti a Fedet.

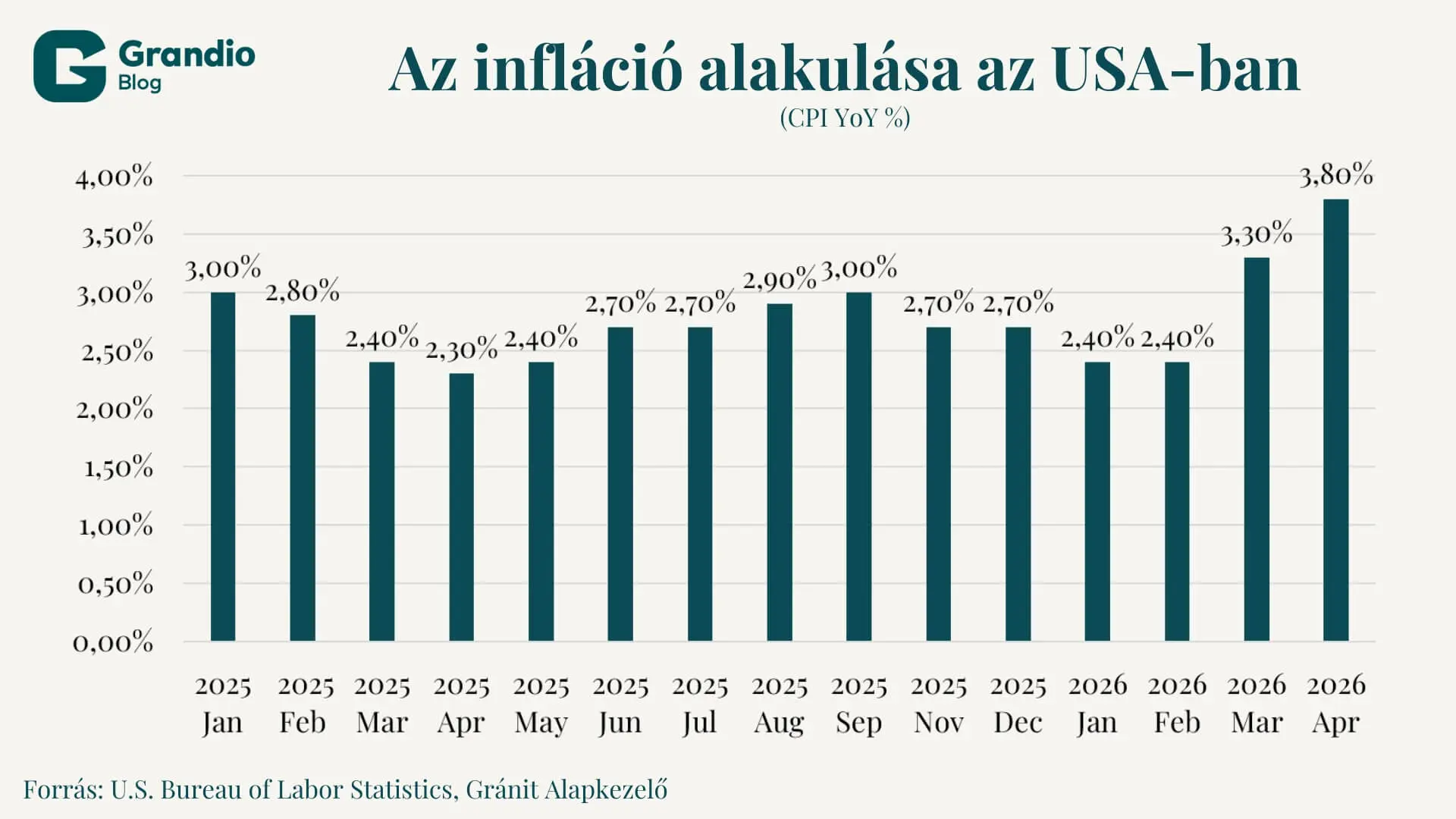

Mozgásterét szűkíti, hogy az amerikai infláció továbbra is jóval a 2 százalékos cél fölött van. Áprilisban a fogyasztói árindex éves alapon 3,8 százalékkal emelkedett, miközben a közel-keleti konfliktus miatt megugró energiaárak újabb inflációs nyomást okoznak. Ebben a környezetben egy politikai elvárásoknak megfelelő, idő előtti kamatvágás azonnali hitelességi kockázatot jelentene a Fed számára.

A geopolitikai háttér: Hormuz és az energiavezérelt inflációs fenyegetés

A jelenlegi makrogazdasági környezetet jelentősen befolyásolja a Közel-Keleten kiéleződött krízis, különösen a Hormuzi-szoros körüli bizonytalanság. A globális olaj- és LNG-kereskedelem szempontjából kritikus útvonal forgalma a konfliktus hatására gyakorlatilag megbénult, a hajóforgalom visszaesett, a biztosítási és szállítási költségek megemelkedtek, a kieső kínálatot pedig részben stratégiai készletekből és alternatív útvonalakon próbálják pótolni.

Ha a szoros tartósan csak korlátozottan járható, a dráguló energia és a megugró szállítási költségek idővel átgyűrűzhetnek a reálgazdaságba. Ez termelési fennakadásokat, magasabb inputköltségeket és újabb fogyasztói áremelkedést okozhat. A Fed számára az ilyen típusú infláció különösen nehezen kezelhető, mert kínálati oldalról érkező sokkról van szó: a kamatemelés vagy kamattartás önmagában nem nyitja meg a tengeri útvonalakat, de a túl korai lazítás ronthatja az inflációs várakozások feletti kontrollt.

Bár a tűzszüneti és diplomáciai tárgyalásokról folyamatosan érkeznek hírek az amerikai és iráni oldalról is, a helyzet továbbra is törékeny. Egy esetleges megállapodás feltételrendszere rendkívül összetett: a szoros biztonságos újranyitása, az Irán elleni nyugati szankciók kérdése, valamint az iráni nukleáris program jövője egyszerre szerepel a konfliktus mélyebb rétegeiben.

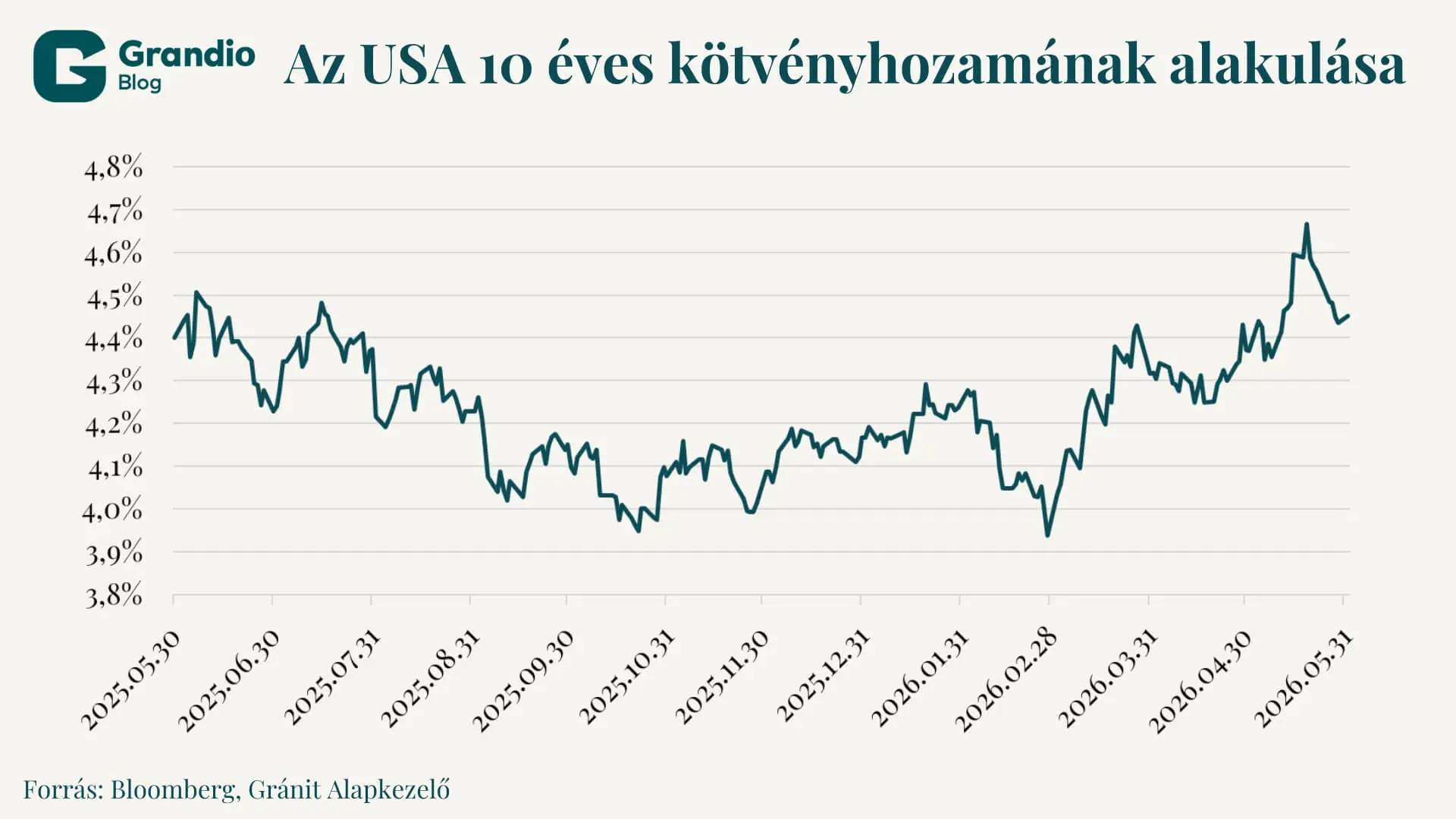

A kötvénypiac számára ez a patthelyzet tartós turbulenciát és felfelé mutató hozamkockázatot vetít előre. Ha Warsh politikai nyomásra úgy vágna kamatot, hogy közben külső kínálati sokkok fűtik az inflációt, a befektetők magasabb inflációs prémiumot árazhatnának be. Ez a Fed hosszú lejáratú kötvényektől való fokozatos visszavonulásával együtt eladási nyomást és emelkedő hozamokat okozhatna a hozamgörbe hosszú végén, különösen a 10 éves állampapírok esetében.

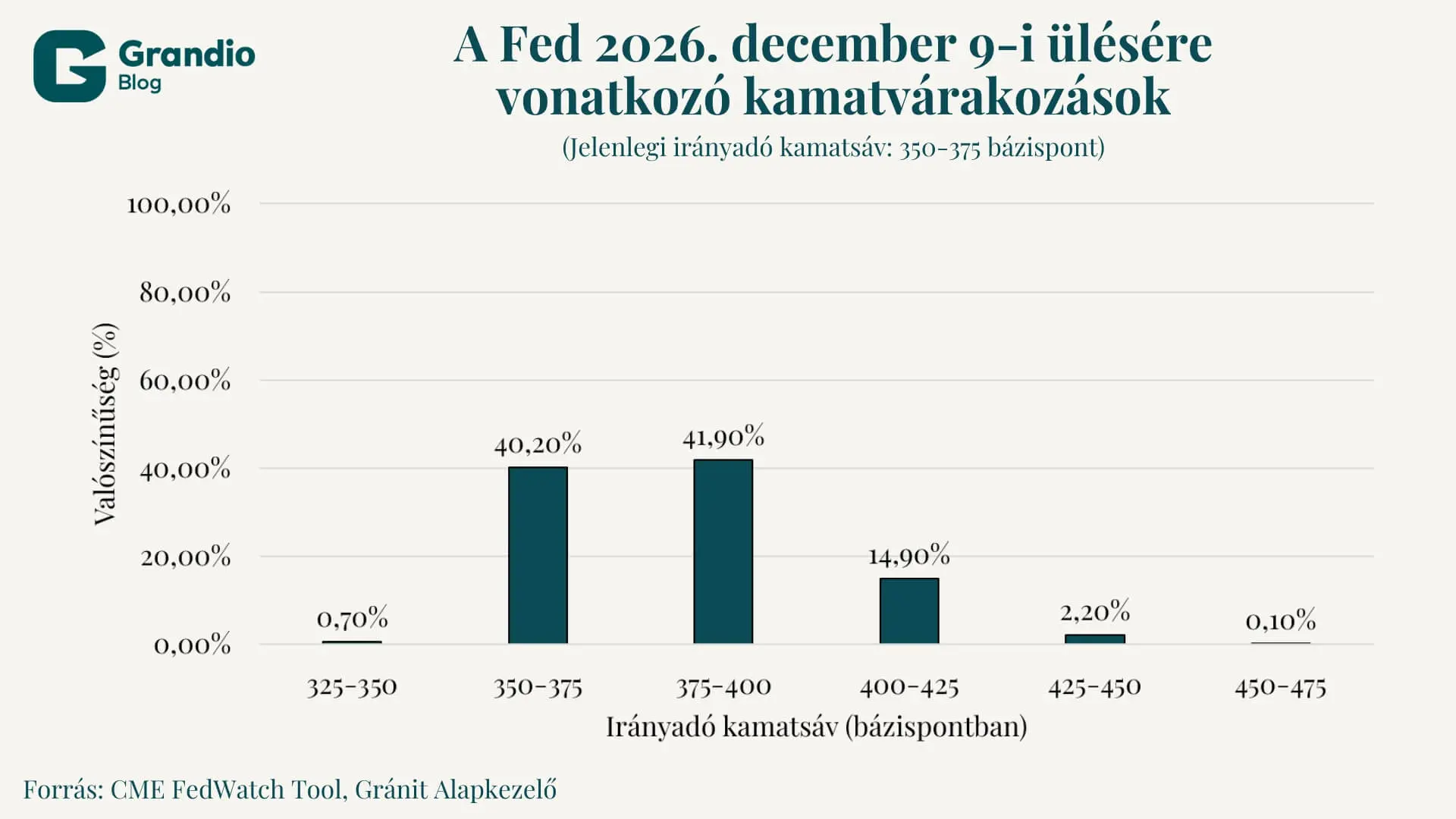

Ezt a sérülékenységet fokozza, hogy a makrogazdasági háttér már most is feszített. A geopolitikai konfliktusok, a tartós inflációs nyomás és az erős munkaerőpiac együtt felfelé hajtják a hozamelvárásokat. A befektetői hangulat fordulatát jól mutatja, hogy a korábban valószínűnek tartott kamatvágási várakozások nagyrészt kiárazódtak, miközben egyre komolyabban megjelent annak a forgatókönyvnek a lehetősége is, hogy a Fednek a lazítás helyett ismét szigorítania kell.

Egy ilyen fokozottan érzékeny környezetben az idő előtti lazítás drasztikus átárazódást és hitelességvesztést indíthatna el a kötvénypiacon. Warsh első nagy feladata ezért nem az lesz, hogy gyorsan új irányt szabjon a Fednek, hanem az, hogy meggyőzze a piacokat: a kommunikációs rezsimváltás nem a jegybanki fegyelem lazulását, hanem annak újraformálását jelenti.

A cikk szerzője Lemnyi Péter, a Gránit Alapkezelő portfóliómenedzser-gyakornoka

A cikk először a Világgazdaság.hu oldalán jelent meg.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.