Brit kötvénypiaci vihar: visszatért a piac fegyelmező ereje

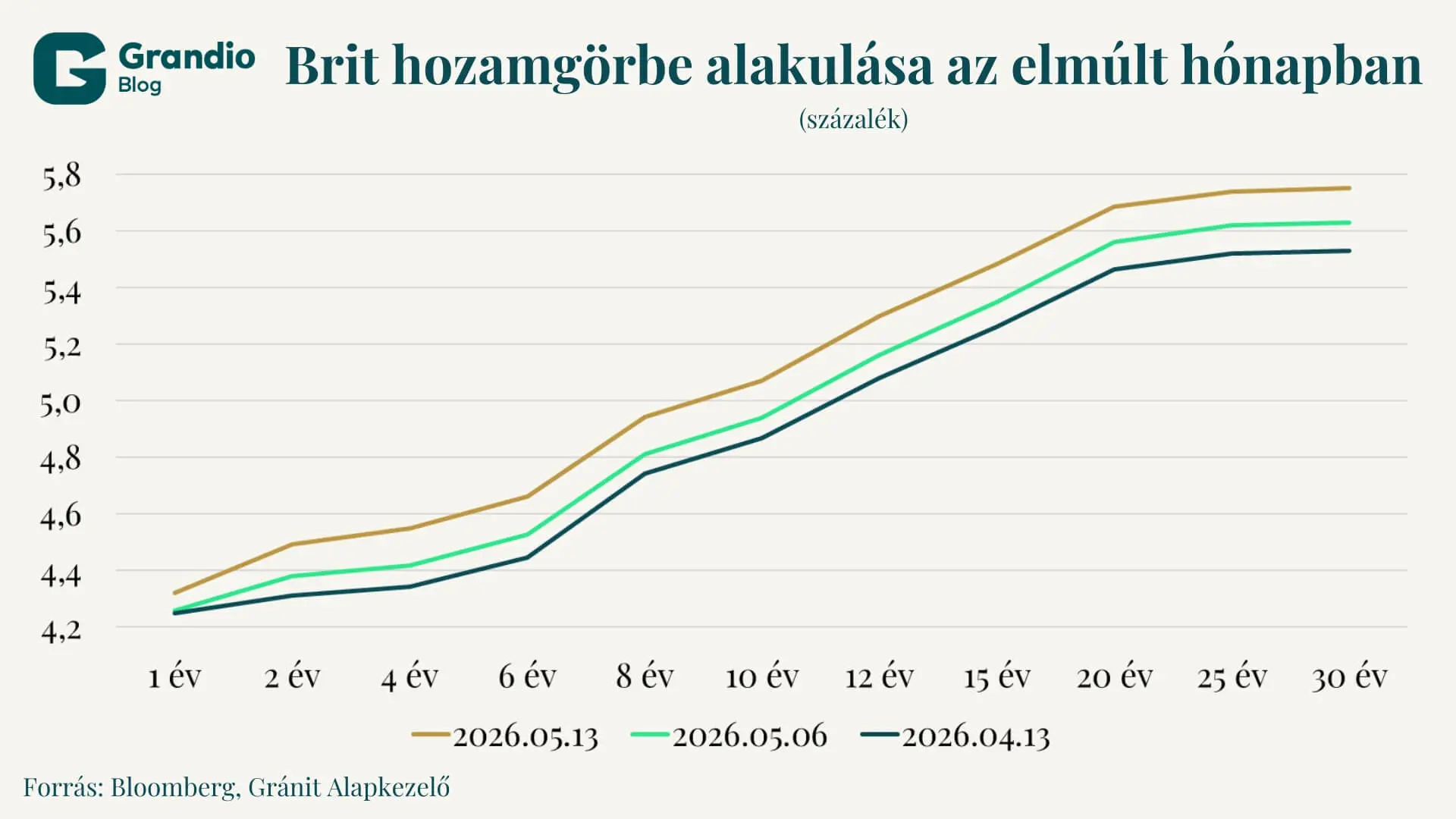

A brit kötvénypiac az elmúlt napokban ismét a globális befektetői figyelem középpontjába került. A 30 éves brit állampapírhozam rövid időre 5,8 százalék közelébe emelkedett, ami közel három évtizedes csúcs, miközben a 10 éves gilt hozama 5 százalék fölött stabilizálódott. A mozgás első pillantásra Keir Starmer miniszterelnök politikai válságára adott piaci reakciónak tűnik. Valójában azonban jóval mélyebb problémáról van szó: az Egyesült Királyság egyszerre szembesül politikai fragmentációval, magas inflációs érzékenységgel, feszes fiskális mozgástérrel és kedvezőtlen globális hozamkörnyezettel.

A brit piac sajátossága, hogy a globális kötvénypiaci nyomás egy eleve sérülékeny hazai fundamentális háttérre rakódik rá. Az olajár emelkedése, az iráni konfliktus, a közel-keleti geopolitikai bizonytalanság és az amerikai inflációs aggodalmak a fejlett piaci hozamokat széles körben felfelé tolták. A befektetők újraárazták a Fed és a Bank of England várható kamatpályáját: a korábbi kamatcsökkentési narratíva helyett egyre inkább a tartósan magas kamatok, sőt bizonyos esetekben a további szigorítás kockázata került előtérbe.

A giltek azonban nemcsak emiatt estek. A brit hozamemelkedésben jól elkülöníthető egy országspecifikus kockázati prémium is. Ennek középpontjában nem önmagában Starmer személye áll, hanem az a kérdés, hogy a brit politikai rendszer képes-e hitelesen fenntartani a fiskális fegyelmet egy lassú növekedéssel, magas adóterheléssel és jelentős állami kamatkiadásokkal terhelt környezetben.

A fiskális hitelesség lett a piac legfontosabb kérdése

A befektetők szemében Keir Starmer és Rachel Reeves pénzügyminiszter eddig viszonylag piacbarát párost alkottak. Nem azért, mert a piac különösebben lelkes lenne a brit gazdaságpolitikai mix iránt, hanem mert Reeves fiskális szabályai legalább egy minimális horgonyt jelentettek. A szabályok üzenete az volt, hogy a kormány nem engedi elszabadulni az állami hitelfelvételt, és nem próbálja a költségvetési problémákat korlátlan költekezéssel kezelni.

Most ez a horgony került nyomás alá. A Munkáspárton belüli elégedetlenség felerősödött, Starmer politikai tekintélye meggyengült, és a piac elkezdte árazni annak lehetőségét, hogy egy baloldalibb, költekezőbb vagy fiskálisan kevésbé ortodox vezetés veheti át az irányítást. A potenciális utódok közül Wes Streetinget a befektetők inkább piacbarát alternatívának tekintik, míg Angela Rayner és Andy Burnham esetében nagyobb a félelem egy baloldalibb gazdaságpolitikai fordulattól.

A kötvénypiac szempontjából a fő kockázat nem az, hogy egy új vezetés más politikai stílust hozna. A kockázat az, hogy a fiskális szabályokat fellazítaná, a magasabb kiadásokat újabb hitelfelvétellel finanszírozná, bankadókat vagy egyéb szektorális különadókat emelne, esetleg államosítási vagy árkontroll-jellegű programokat hirdetne. Egy ilyen irány a jelenlegi inflációs környezetben különösen problémás lenne.

A 2022-es Truss-epizód árnyéka

A mostani piaci reakciót nem lehet megérteni a 2022-es Liz Truss-féle mini-költségvetés emléke nélkül. Akkor a piac néhány nap alatt nagyon világosan jelezte, hogy a finanszírozatlan adócsökkentések és a fiskális hitelesség elvesztése nem fér össze a magas inflációs és emelkedő kamatkörnyezetben. A font történelmi mélypont közelébe gyengült, a giltpiaci hozamok elszálltak, a nyugdíjalapokhoz kapcsolódó likviditási feszültségek pedig jegybanki beavatkozást tettek szükségessé.

A jelenlegi helyzet nem ismétli mechanikusan a Truss-válságot. Nincs egy konkrét mini-költségvetés, amelyet a piac büntetne, és a brit pénzügyi rendszer sem mutat ugyanilyen akut likviditási stresszt. A befektetői reflex azonban hasonló. A piac sokkal kevésbé toleráns a fiskális kísérletezéssel szemben, mint a nullakamatok időszakában. A költségvetési ígéreteknek újra ára van, és ezt az árat a hosszú hozamokban lehet a legjobban látni.

Miért kulcsszint az 5 százalék feletti 10 éves hozam?

A brit 10 éves gilt 5 százalék feletti hozama makrogazdasági szempontból kiemelt jelentőségű. Ez nem egyszerűen egy kötvénypiaci adat, hanem a gazdaság szélesebb finanszírozási feltételeinek referenciapontja. A magasabb állampapírhozamok emelik a jelzáloghitelek, vállalati kötvények és banki hitelek árazását, rontják a beruházási kedvet, és szűkítik a vállalati profitmarzsokat.

A magasabb finanszírozási költségek a költségvetésre is közvetlenül visszaütnek. Az Egyesült Királyság kamatkiadásai már most jelentős terhet jelentenek. Amennyiben a hozamok tartósan magasabb szinten maradnak, a kormány mozgástere tovább szűkül: vagy adót kell emelni, vagy kiadást kell vágni, vagy nagyobb hiányt kell elfogadni. Mindhárom opció politikailag fájdalmas, és mindháromnak van piaci következménye.

A 30 éves hozam közel három évtizedes csúcsa különösen fontos jelzés. A görbe hosszú vége a fiskális kockázati prémium egyik legérzékenyebb mutatója. Ha a hosszú lejáratokon kér egyre magasabb kompenzációt a piac, az általában azt jelzi, hogy a befektetők nemcsak a következő jegybanki döntések miatt aggódnak, hanem az ország hosszú távú adósságpályája, inflációs rezsimje és politikai döntéshozatali képessége miatt is.

Globális duration-sokk és brit országspecifikus prémium

Az elmúlt hetekben a fejlett piaci állampapírpiacok szélesebb körben is eladói nyomás alá kerültek. Az olajár magas szintje és a közel-keleti konfliktus eszkalációs kockázata újra felerősítette az inflációs félelmeket. Az Egyesült Államokban a headline infláció magasabb pályára kerülhet, miközben a piac egyre kevésbé biztos abban, hogy a Fed a közeljövőben lazítani tud. A „higher for longer” narratíva ismét erősebbé vált.

Ez a háttér a brit giltekre is nyomást gyakorol. Fontos azonban különbséget tenni a globális és a brit tényezők között. A globális komponens az, hogy a Bundok, az amerikai kötvények és más fejlett piaci kötvények is szenvednek a magasabb inflációs prémiumtól és a jegybanki újraárazástól. A brit komponens pedig az, hogy a befektetők a giltektől további kompenzációt várnak a belpolitikai instabilitás és a fiskális bizonytalanság miatt.

Ez magyarázza, hogy miközben a hozamok máshol is emelkedtek, a brit piac alulteljesítése látványosabb lett. A hozamemelkedés egy része tehát globális „béta”, de a többletmozgás brit „alfa”: a piac külön árazza a brit politikai-fiskális kockázatot.

A lehetséges politikai forgatókönyvek piaci értelmezése

Az első forgatókönyv szerint Starmer túléli a jelenlegi nyomást, Rachel Reeves hivatalban marad, és a kormány nyíltan megerősíti a fiskális szabályok iránti elkötelezettségét. Ez rövid távon a leginkább stabilizáló kimenet lenne. Ebben az esetben elképzelhető egy relief rally a giltekben, különösen, ha az olajár is mérséklődik. Ugyanakkor nem valószínű, hogy a piac teljesen megnyugodna. Egy politikailag meggyengült miniszterelnök korlátozottan képes strukturális reformokat végrehajtani, ezért a 10 éves hozam tartósan 5 százalék körül maradhat.

A második forgatókönyv egy rendezett, piacbarát vezetőváltás. A befektetők szempontjából Wes Streeting relatíve kedvező alternatívának tűnik, mert gazdaságnövekedési, adóterhelési és EU-kapcsolati kérdésekben mérsékeltebb üzeneteket fogalmazott meg. Ha egy ilyen vezetőváltás a fiskális szabályok explicit megerősítésével járna, az csökkenthetné a kockázati prémiumot. A gond az átmenet: egy vezetési verseny időtartama alatt a piac minden politikai nyilatkozatra érzékenyen reagálna.

A harmadik forgatókönyv egy baloldalibb fordulat. Angela Rayner vagy Andy Burnham előretörése esetén a piac valószínűleg attól tartana, hogy a kormány lazítana a fiskális kereteken, növelné a hitelfelvételt, magasabb adókat vetne ki bizonyos szektorokra, vagy erőteljesebb állami beavatkozást hirdetne. Ez a brit eszközök további alulteljesítését hozhatná: magasabb hosszú hozamokat, gyengébb fontot és nyomás alá kerülő bankrészvényeket.

A negyedik, rövid távon talán legvalószínűbb forgatókönyv az elhúzódó politikai patthelyzet. Starmer nem távozik, de a párton belüli ellenállás sem szűnik meg. Nincs egyértelmű kihívó, de a spekulációk folyamatosan napirenden maradnak. Ez a piac számára a leginkább volatilis köztes állapot: a giltek nominális hozama vonzó, de a headline risk miatt a hosszú távú befektetők kivárnak.

Miért nem pánikol még a piac?

Érdekes, hogy a jelentős hozamemelkedés ellenére a szélesebb brit kockázati indikátorok egyelőre nem mutatnak Truss-szintű pánikot. A font gyengült, a bankrészvények estek, a hozamok emelkedtek, de az asset swap spreadek, banki CDS-ek és egyéb stresszmutatók alapján a piac inkább emelkedő kockázati prémiumot, nem pedig rendszerszintű válságot áraz.

Ennek két értelmezése lehet. Az optimista olvasat szerint a piac még bízik abban, hogy a brit politikai rendszer végül fiskálisan ortodox megoldást választ. A befektetők láthatják, hogy a potenciális utódok egy része már érzékeli a kötvénypiac üzenetét, és igyekszik fegyelmezett költségvetési retorikát alkalmazni.

A pesszimista olvasat szerint a spreadek csak késve reagálnak. A piac hozzászokott a brit politikai turbulenciához, ezért nem áraz azonnal extrém stresszt. Ha azonban Starmer ténylegesen távozna, és a vezetőváltás rendezetlen vagy fiskálisan expanzív irányt venne, a kockázati mutatók gyorsan szélesedhetnének.

Mit jelent ez a befektetőknek?

A brit állampapírok nominális hozama egyre vonzóbb. Egy 5 százalék feletti 10 éves, illetve 5,5–6 százalék közeli hosszú hozam fejlett piaci devizában már komoly befektetői figyelmet érdemel. Ugyanakkor a magas hozam nem önmagában vételi jelzés. A kérdés az, hogy a piac túl sok kockázatot áraz-e, vagy éppen csak elkezdte beárazni a romló fundamentumokat.

Taktikai szempontból a giltekben lehetnek rövid távú relief rallyk. Ilyen mozgást válthat ki az olajár csökkenése, Starmer pozíciójának stabilizálódása, Reeves fiskális szabályainak megerősítése, vagy egy piacbarát vezetőváltási forgatókönyv. A hosszú lejáratokon azonban továbbra is óvatosság indokolt, mert ezek a papírok különösen érzékenyek a fiskális és inflációs prémiumokra.

Stratégiai szempontból három indikátort érdemes figyelni. Az első az energiaár és az inflációs várakozások alakulása. Ha az olajsokk enyhül, a globális hozamnyomás is mérséklődhet. A második a Bank of England kommunikációja: amíg a piac kamatemelési kockázatot áraz, nehéz tartós duration-rallyt elképzelni. A harmadik a brit fiskális politika iránya. A giltek csak akkor tudnak tartósan felülteljesíteni, ha a piac elhiszi, hogy a kormány képes kontroll alatt tartani az adósságpályát.

A cikk a Világgazdaság oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.