A témát először hírlevél-feliratkozóinknak dolgoztuk fel. Ha szeretne elsőként olvasni hasonló piaci és technológiai elemzéseket: Hírlevél-feliratkozás

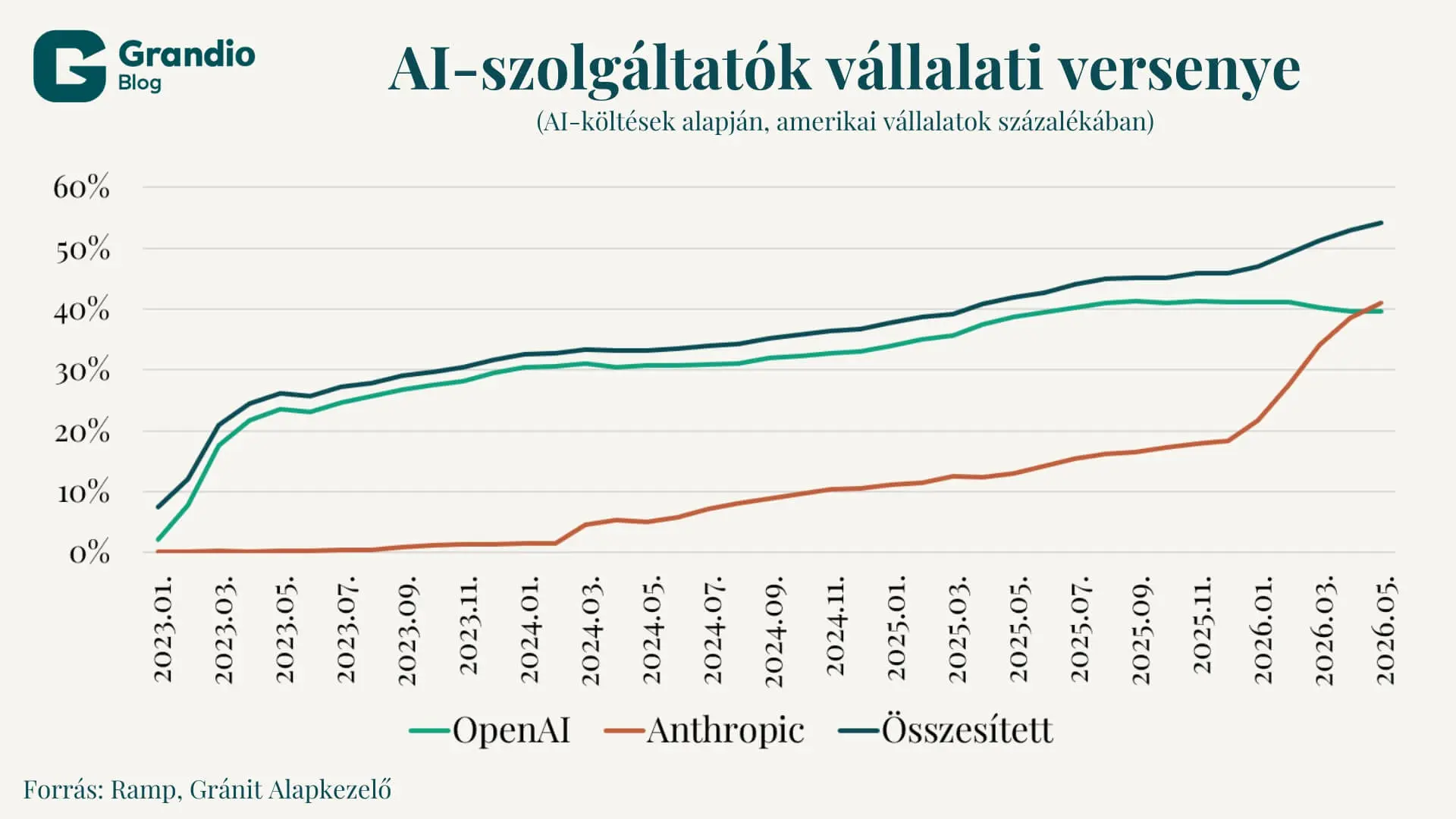

Egy évvel ezelőtt még egyértelműnek tűnt, hogy az OpenAI a fizetős vállalati AI-előfizetések legfontosabb szereplője az Egyesült Államokban. A Ramp amerikai fintechvállalat költési adatai alapján azonban 2026 tavaszára látványos fordulat történt: az Anthropic nemcsak felzárkózott, hanem át is vette a vezetést.

A két cég neve nem feltétlenül ismert minden olvasó számára, miközben termékeik annál inkább: az OpenAI legismertebb szolgáltatása a ChatGPT, míg az Anthropic a Claude nevű mesterségesintelligencia-asszisztenssel van jelen a piacon. A vállalati előfizetésekre vonatkozó adatok tehát lényegében azt mutatják meg, hogyan alakul a ChatGPT és a Claude mögött álló cégek versenye az üzleti felhasználók körében.

A Ramp AI Index szerint 2026 májusában az amerikai vállalatok 41,0 százaléka fizetett Anthropic-szolgáltatásért, míg az OpenAI esetében ez az arány 39,5 százalék volt. Ez önmagában is fontos változás, de a trend még beszédesebb: 2025 májusában az OpenAI 38,7 százalékon állt, az Anthropic viszont még csak 12,9 százalékon. Vagyis az OpenAI nagyjából tartotta pozícióját, miközben az Anthropic egy év alatt több mint háromszorosára növelte fizetős vállalati penetrációját.

Fontos módszertani megjegyzés, hogy a Ramp-adatok a vállalat saját ügyfélkörén belül látható kártyás és számlás AI-költéseket mérik. Ez azt jelenti, hogy az index elsősorban a dedikált, fizetős AI-előfizetéseket mutatja, nem pedig az összes vállalati AI-használatot. Azok a szereplők, amelyek AI-funkcióikat szélesebb szoftvercsomagok részeként értékesítik, alulreprezentáltak lehetnek. Ez különösen az olyan integrált szoftverökoszisztémák esetében fontos szempont, ahol az AI-költségek nem külön előfizetésként jelennek meg.

A történet persze nem az, hogy az OpenAI eltűnt volna a vállalati AI-piacról. Sokkal inkább az, hogy az Anthropic rendkívül gyorsan megjelent mellette valódi alternatívaként.

A teljes vállalati elterjedés üteme önmagában is figyelemre méltó. A Ramp adatai szerint 2023 elején még csak az amerikai vállalatok 7 százaléka fizetett AI-előfizetésért. Ez az arány 2023 végére 32 százalékra emelkedett, 2024 végére 37 százalékra nőtt, 2025 végére pedig már 49 százalékot ért el. A legfrissebb, 2026 májusi adatok szerint pedig már az amerikai vállalatok 54 százaléka fizetett valamilyen AI-szolgáltatásért. Vagyis nagyjából három és fél év alatt a fizetős AI-használat a vállalati szféra többségénél általánossá vált, és még az elmúlt fél évben is érdemi gyorsulás volt megfigyelhető.

Mi állhat az Anthropic gyors növekedése mögött?

Az Anthropic előretörése mögött részben az is állhat, hogy a Claude egyre kevésbé egyszerű chatasszisztensként, és egyre inkább munkafolyamatokba beépülő vállalati eszközként jelenik meg. A Claude Code például nemcsak programozási kérdésekre válaszol, hanem képes kódbázisokat átlátni, fájlokat szerkeszteni, parancsokat futtatni és fejlesztői eszközökkel együttműködni. Tehát már nem pusztán válaszokat generál, hanem aktívan részt vesz a fejlesztői munkafolyamatokban.

Ez a különbség üzleti szempontból fontos. A vállalatok számára az AI értéke egyre kevésbé jelenti azt, hogy jó választ ad-e egy kérdésre, és egyre inkább azt, hogy mennyire tud beépülni a napi működésbe. Az Anthropic ezt a logikát a kisebb cégek felé is továbbviszi: a Claude for Small Business célja, hogy a Claude olyan eszközökbe kapcsolódjon be, amelyeket a kisvállalatok már amúgy is használnak.

A gyakorlatban ez azt jelentheti, hogy a Claude a QuickBooks, a PayPal, a HubSpot, a Canva, a Docusign, a Google Workspace vagy a Microsoft 365 környezetében segít feladatokat elvégezni. Az Anthropic példái szerint ilyen lehet a bérszámfejtés előkészítése, a havi zárás támogatása, egy értékesítési kampány elindítása vagy a kintlévőségek követése. Vagyis nem különálló chatbotként jelenik meg, hanem a már használt üzleti szoftverekben gyorsítja fel a mindennapi adminisztratív, pénzügyi, értékesítési és elemző feladatokat.

Már nem csak a nagyvállalatok használják az AI-t

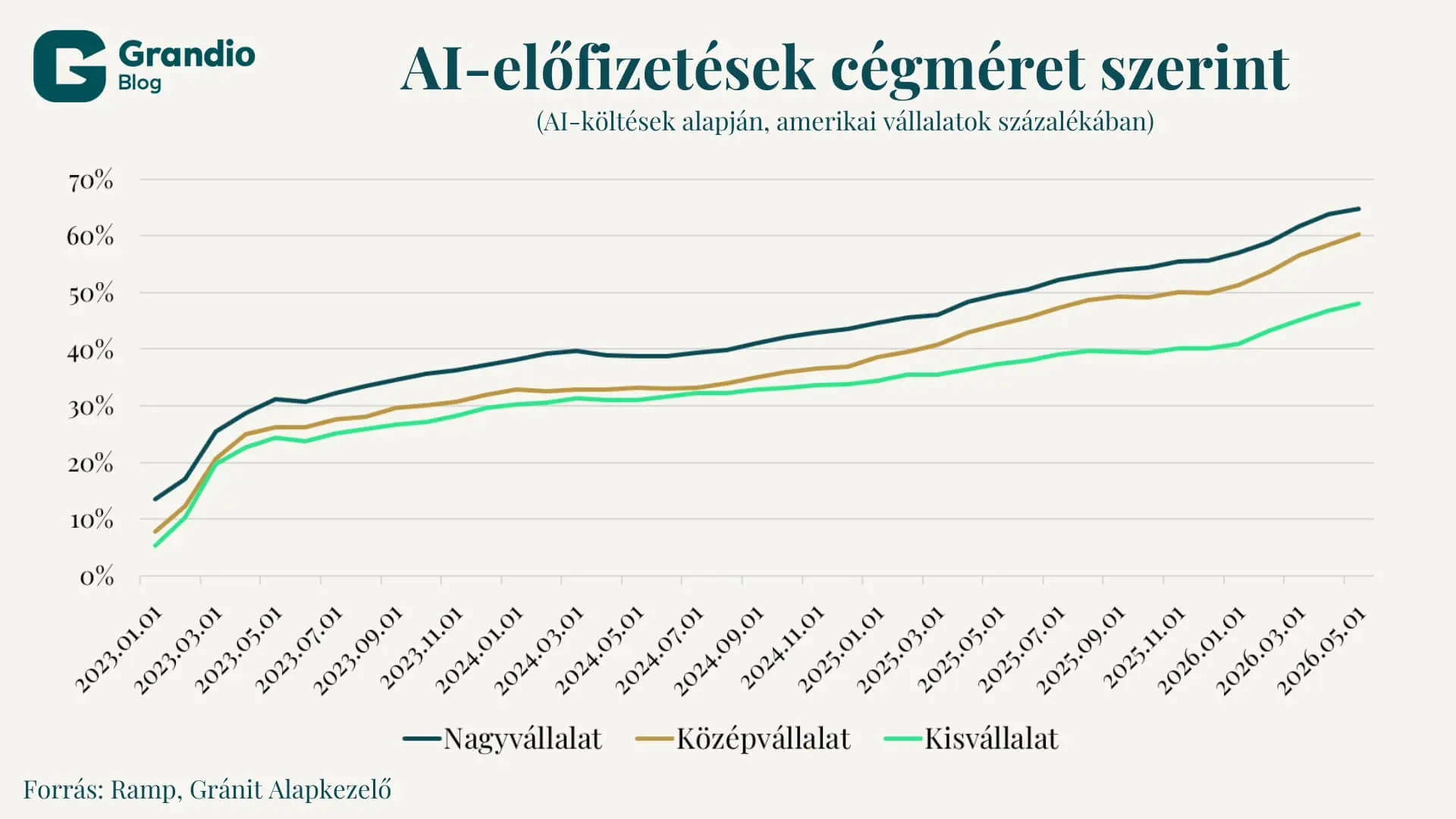

A cégméret szerinti bontás azt mutatja, hogy az AI-előfizetés ma már nem kizárólag nagyvállalati jelenség. A Ramp adatai szerint 2026 májusában a nagyvállalatok 64,7 százaléka, a középvállalatok 60,3 százaléka, a kisvállalatoknak pedig 48,0 százaléka fizetett valamilyen AI-szolgáltatásért. Ez arra utal, hogy az AI sokkal gyorsabban terjedhet a kisebb cégek körében, mint számos korábbi vállalati technológia.

Az olyan rendszerek, mint az ERP-megoldások – vagyis vállalati erőforrás-tervező rendszerek – vagy a CRM-ek, azaz ügyfélkapcsolat-kezelő rendszerek jellemzően először a nagyvállalatoknál jelentek meg, és csak évek alatt jutottak el szélesebb körben a kisebb cégekhez. Ennek oka részben a magas bevezetési költség és az összetett integrációs igény volt. Az AI esetében viszont már a jelenlegi adatok alapján is látszik, hogy a kisebb vállalkozások közel fele hajlandó fizetni ilyen szolgáltatásokért, ami a korábbi vállalati szoftverhullámokhoz képest gyorsabb elterjedésre utal.

Szinte minden ágazatban megjelent az AI

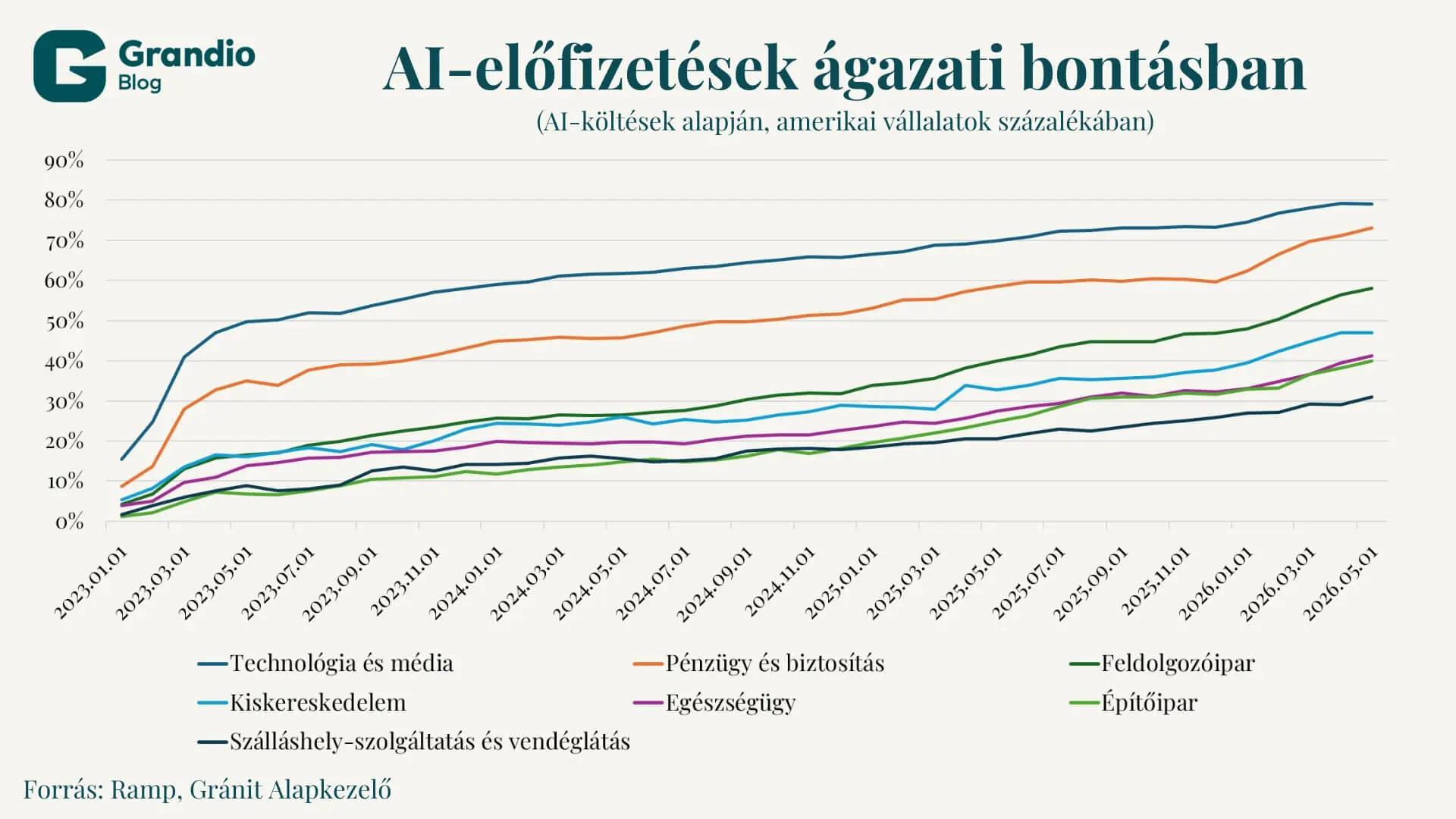

A szektorok közötti különbségek ugyanakkor továbbra is jelentősek. Nem meglepő módon a technológiai és médiaszektor jár az élen: 2026 májusában az ide tartozó amerikai vállalatok 79,0 százaléka fizetett AI-szolgáltatásért. Ettől már nincs messze a pénzügyi és biztosítási szektor sem, ahol 73,0 százalékos arány látszik. Ez logikus: ezekben az ágazatokban sok az elemzési, dokumentációs, adminisztratív és ügyfélkezelési feladat, ahol az AI gyorsan mérhető értéket teremthet.

A szélesebb elterjedést azonban az mutatja igazán, hogy a kevésbé „techközeli” ágazatokban is érdemi penetráció látszik. A feldolgozóiparban 58,0 százalék, a kiskereskedelemben 47,0 százalék, az egészségügyben 41,2 százalék, az építőiparban pedig 39,9 százalék volt a fizetős AI-előfizetések aránya. A szálláshely-szolgáltatás és vendéglátás ugyan továbbra is a lista végén áll, de még ebben a szektorban is 30,9 százalékos penetráció látszik.

A felhasználási módok is egyre kézzelfoghatóbbak. A feldolgozóiparban az AI például karbantartási dokumentációk összefoglalásában, minőségellenőrzési jelentések előkészítésében vagy műszaki leírások kereshetővé tételében segíthet. A kiskereskedelemben termékleírások készítésére, ügyfélszolgálati válaszok előkészítésére és készletjelentések elemzésére használható. Az egészségügyben adminisztratív jegyzetelésben, betegkommunikációs anyagok összeállításában és dokumentációk rendszerezésében lehet szerepe, míg az építőiparban ajánlatok, projektösszefoglalók és szerződéses dokumentumok előkészítésében segíthet. Sok esetben tehát nem látványos, teljesen új alkalmazásokról van szó, hanem olyan időigényes irodai feladatok automatizálásáról, amelyek szinte minden iparágban jelen vannak.

Közeleg az árverseny

A vállalati AI-piac következő szakaszát azonban már nemcsak a felhasználói számok, hanem az árak is meghatározhatják. A Wall Street Journal értesülése alapján az OpenAI jelentős árcsökkentéseket fontolgat, részben azért, mert egyre élesebb versenyre számít az Anthropic ellen. A tervezett lépések a tokenárakat is érinthetik – vagyis azokat a díjakat, amelyeket az AI által feldolgozott vagy generált szövegegységek, úgynevezett tokenek alapján számolnak fel a fejlesztői és vállalati API-használatért. Az API pedig az a technikai interfész, amelyen keresztül a cégek és fejlesztők saját alkalmazásaikba integrálják az AI-szolgáltatásokat.

Ez azért fontos, mert minél mélyebben épül be az AI a vállalati működésbe, annál kevésbé mellékes a használat költsége. Egy havi előfizetés még könnyen kezelhető döntés, de ha a cégek nagy mennyiségű szöveget, kódot, adatot, dokumentumot és belső folyamatot futtatnak AI-modelleken keresztül, akkor a tokenalapú költés gyorsan valódi pénzügyi kérdéssé válik.

Az AI-piac így egyre inkább a klasszikus szoftverpiac logikájához kezd hasonlítani: nemcsak az számít, melyik modell a legerősebb, hanem az is, hogy melyik szolgáltató tudja a legjobb ár-érték arányt, megbízhatóságot, integrációt, adatbiztonságot és vállalati kontrollt kínálni.

A befektetők is újrarajzolják az erőviszonyokat

A befektetői oldal közben már szintén beárazta az Anthropic előretörését. A StockAnalysis Hiive-adatokra épülő becslése szerint az Anthropic becsült vállalatértéke 969,44 milliárd dollár, míg az OpenAI hasonló mutatója 819,04 milliárd dollár.

Ezeket a számokat ugyanakkor óvatosan kell kezelni. A Hiive pre-IPO, vagyis tőzsdei bevezetés előtti vállalati részesedések adásvételére szolgáló platform, ahol az árak jóval kevésbé likvidek és transzparensek, mint a nyilvános tőzsdéken. A magánpiaci becsült vállalatérték ezért nem ugyanaz, mint egy hivatalos tőzsdei piaci kapitalizáció. Mégis fontos jelzés: a befektetői narratívában az Anthropic ma már nem csupán kihívóként, hanem az AI-piac egyik potenciális vezetőjeként jelenik meg.

A tőkepiaci hangulatot tovább fokozza, hogy az AI- és technológiai vállalatok tőzsdei bevezetései iránt látványosan megnőtt a befektetői érdeklődés. Az Anthropic 2026 júniusában benyújtotta az amerikai tőzsdei bevezetéshez szükséges S-1 dokumentumtervezetét, és nem sokkal később az OpenAI is hasonlóan tett. Mindkét esetben fontos, hogy ez még nem jelent automatikus tőzsdei bevezetést: a tényleges IPO időzítése, mérete és feltételei továbbra is a piaci környezettől és a szabályozói folyamattól függnek.

Ebben a környezetben külön figyelmet kap a SpaceX június 12-re tervezett tőzsdei bevezetése is. A vállalat nem ugyanabban a vállalati AI-szoftverpiaci versenyben indul, mint az OpenAI és az Anthropic, de tőkepiaci kontextusként fontos: a világ egyik legjobban várt IPO-jaként jól mutatja, milyen befektetői hangulat veszi körül jelenleg a technológiai szektort. A SpaceX 75 milliárd dolláros forrásbevonást célozhat meg 1,75 ezermilliárd dolláros értékeltség mellett, ami az IPO-piac egészére is erős jelzés lehet.

Az, hogy milyen fogadtatásban részesül a SpaceX debütálása, közvetve befolyásolhatja azt a környezetet is, amelyben az Anthropic, az OpenAI és más AI-szereplők esetleges nyilvános részvénykibocsátásait értékelik majd. A kérdés itt már nemcsak technológiai, hanem tőkepiaci is: mennyi jövőbeli növekedést hajlandók a befektetők előre beárazni, és hol húzódik a határ a megalapozott növekedési sztori és a túlzott várakozás között?

Új szakaszba lépett az AI-piac

A történetnek ezért két, egymással párhuzamos oldala van. Egyrészt a vállalatok számára az AI egyre inkább hétköznapi üzleti eszközzé válik: a technológiai cégek mellett a pénzügy, a feldolgozóipar, a kiskereskedelem, az egészségügy és az építőipar is széles körben használ fizetős AI-szolgáltatásokat. Másrészt a szolgáltatók között egyre élesebb a verseny: az Anthropic gyorsan erősödik, az OpenAI árversenyre készülhet, a befektetők pedig már százmilliárd dolláros, sőt közel ezermilliárd dolláros értékeltségekkel számolnak.

A legfontosabb tanulság mégis világos: az AI-piac új szakaszba lépett. A kérdés már nem az, hogy a vállalatok elkezdik-e használni az AI-t, hanem az, hogy mely szolgáltatók tudnak tartósan beépülni a cégek napi működésébe. Az Anthropic előnye a Ramp adataiban fontos fordulat, de a verseny korántsem dőlt el. A következő időszakban a modellminőség mellett legalább ennyire számítani fog az ár, az integráció, az adatbiztonság, a vállalati megtérülés és az, hogy a szolgáltatók képesek-e igazolni a magánpiacokon kialakult rendkívül magas értékeltségeket.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.