Ezt az összefoglalót először hírlevél-feliratkozóinknak küldtük ki. Ha nem szeretne lemaradni a következő havi piaci körképről: Hírlevél-feliratkozás

Májusban a piacokon egyszerre volt jelen a kockázatvállalási kedv visszatérése és a tartósan magasabb amerikai kamatkörnyezettel kapcsolatos óvatosság. A részvénypiacokat főként a kedvező vállalati eredmények, az AI-sztori újbóli erősödése és a közel-keleti konfliktus rendezéséhez fűzött remények támogatták, miközben az olajár jelentősen visszaesett. A kötvénypiacokon ugyanakkor nem volt egységes irány: az amerikai hozamok enyhén emelkedtek, a német és különösen a magyar hosszú hozamok viszont csökkentek.

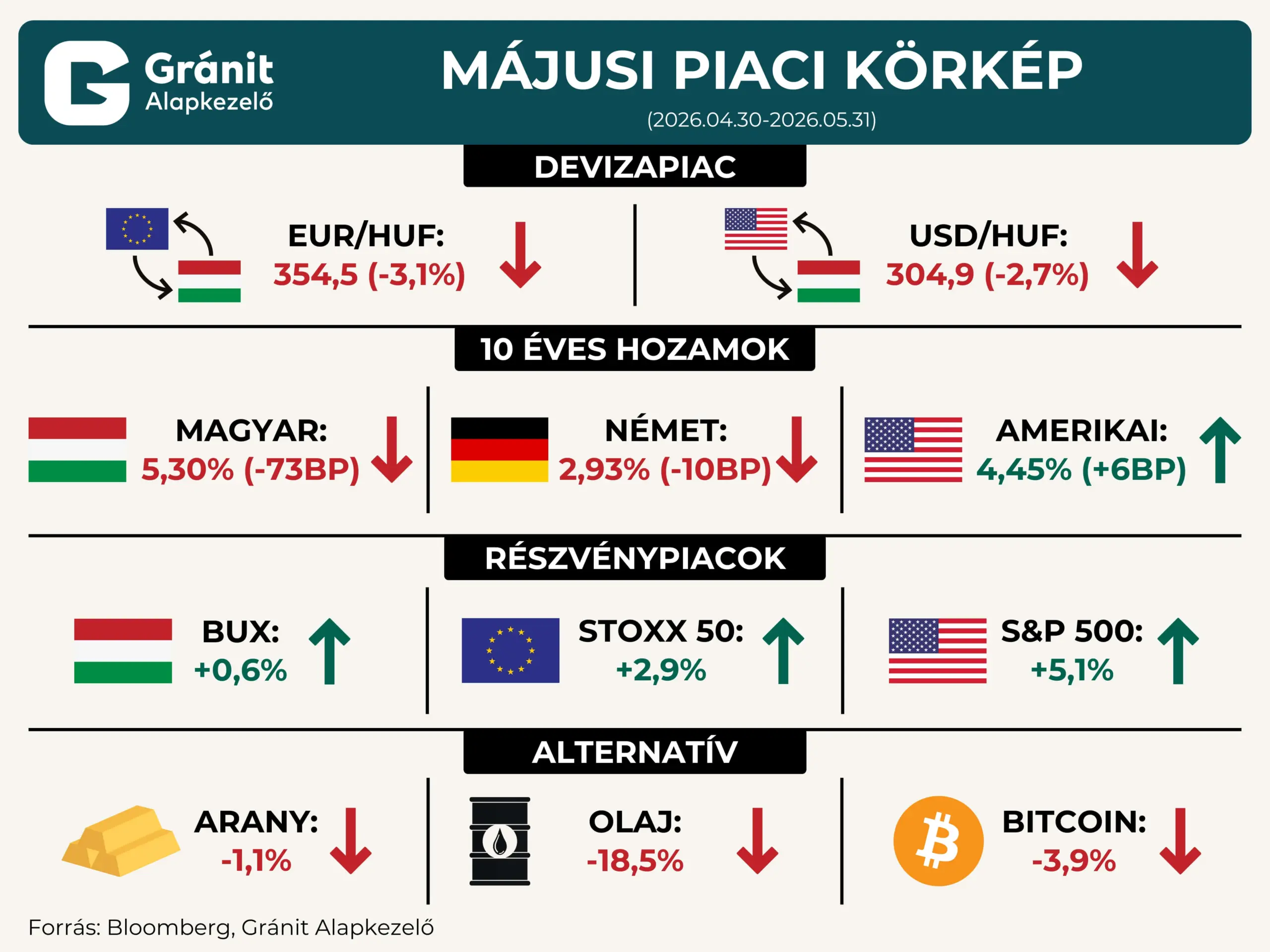

Devizapiac: a forint erősödése folytatódott

A devizapiacon a forint folytatta erősödését: az EUR/HUF 366 közeléből 354,5-re, az USD/HUF pedig 313,4-ről 304,9-re csökkent a hónap végére. A hazai fizetőeszköz erejét továbbra is a javuló kockázati megítélés támogatta: a magyar politikai fordulat után a piac a kiszámíthatóbb gazdaságpolitika, az uniós források feloldása és az eurókonvergencia lehetősége felé fordult. A hónap végén az Európai Bizottság megállapodott 16,4 milliárd eurónyi korábban befagyasztott forrás felszabadításáról, miközben az MNB májusban is 6,25 százalékon tartotta az alapkamatot, és továbbra is pozitív reálkamatot kíván fenntartani.

Kötvénypiac: három ország, három irány

A kötvénypiacon fontos különbség rajzolódott ki a magyar, a német és az amerikai hozamok között. A magyar 10 éves hozam 6,03 százalékról 5,30 százalékra esett, vagyis 73 bázisponttal került lejjebb. Ez továbbra is a hazai kockázati prémium érdemi mérséklődését, a forint erősödését és a magyar eszközök javuló befektetői megítélését tükrözte. A német 10 éves hozam ezzel párhuzamosan 10 bázisponttal, 2,93 százalékra csökkent: a hónap közepi hozamemelkedés után a hónap végére enyhültek az inflációs aggodalmak, és a Bund-hozamok visszacsúsztak korábbi szintjeik közelébe. Az amerikai 10 éves hozam viszont enyhén, 4,45 százalékra emelkedett. Az Egyesült Államokban a piacokat továbbra is a tartósabb inflációs nyomás, az olajármozgásokból fakadó bizonytalanság és a Fed kommunikációjának szigorodása foglalkoztatta. A hónap végére a piaci narratíva már nem kamatvágásokról, hanem arról szólt, hogy a Fed szükség esetén hosszabb ideig tarthatja magasan a kamatokat, sőt egyes várakozásokban újabb szigorítás lehetősége is megjelent. Ez magyarázza, hogy miközben Európában és Magyarországon inkább lefelé mozdultak a hosszú hozamok, az amerikai hozamgörbe hosszú vége nem tudott érdemben lazulni.

Részvénypiacok: AI-vezérelt szárnyalás, de eltérő régiós teljesítmény

A részvénypiacokon kedvező volt a nemzetközi hangulat, de az emelkedés mértéke eltért az egyes régiók között. Az S&P 500 több mint 5 százalékkal emelkedett, amit elsősorban az AI-hoz kapcsolódó technológiai papírok és a vártnál jobb vállalati eredmények húztak; a hónap során az amerikai indexek több alkalommal is rekordközeli vagy rekord zárószinteket értek el. Európában az Euro Stoxx 50 közel 3 százalékos pluszt ért el: a régiót a vállalati profitmarzsok ellenállóképessége, az AI-kitettségű részvények és a közel-keleti rendezéshez fűzött remények támogatták. A BUX ezzel szemben csak mérsékelten, 0,6 százalékkal emelkedett; ez inkább konszolidációnak tekinthető a korábbi erős felpattanás után, mintsem érdemi irányváltásnak.

Arany: a magas hozamkörnyezet fékezi a nemesfém lendületét

Az arany 1,1 százalékot veszített értékéből májusban. A nemesfém a hónap során többször is megpróbált kapaszkodni, különösen akkor, amikor a dollár gyengült vagy a geopolitikai bizonytalanság újra előtérbe került. A magasabb amerikai hozamok és a szigorúbb Fed-várakozások azonban összességében ellene hatottak. A hónap második felében az arany kéthavi mélypont közelébe is került, ami jól mutatta, hogy a kamatot nem fizető eszközök vonzereje korlátozott marad, ha a piac tartósan magasabb reál- és nominális hozamkörnyezettel számol.

Olaj: a geopolitikai prémium kiárazódott

A nyersanyagpiacon az olaj volt a hónap egyik legnagyobb vesztese: a Brent 18,5 százalékkal esett. A mozgás ugyanakkor nem egyetlen irányú, nyugodt lecsorgás volt, hanem erősen hírvezérelt és volatilis folyamat. A hónap első felében a tartósan bizonytalan amerikai–iráni tárgyalások és a Hormuzi-szoros körüli ellátási félelmek időről időre felfelé rántották az árakat, a hónap végére azonban a tűzszüneti/megállapodási remények, valamint a gyengébb globális keresleti jelek kerültek előtérbe. A havi esés így nem azt jelenti, hogy az energiapiaci kockázatok eltűntek, hanem inkább azt, hogy a márciusi–áprilisi geopolitikai prémium jelentős része kiárazódott.

Bitcoin: az áprilisi lendület megtört

Az alternatív eszközök között a bitcoin 3,9 százalékkal gyengült, ami éles kontrasztot jelent az áprilisi erős felpattanás után. A hónap elején még támogatta a kriptopiacot a részvénypiaci „risk-on” hangulat, később azonban az ETF-kereslet látványosan lehűlt: a hónap második felében több napon át tartó kiáramlási sorozat alakult ki az amerikai spot bitcoin ETF-ekből. A magasabb amerikai hozamok és a dollár relatív ereje szintén nem kedvezett a spekulatívabb eszközöknek, így a bitcoin május végére visszaadta az áprilisi lendület egy részét.

Összkép: szelektív optimizmus uralta a piacokat

Májusban a globális részvénypiacokon folytatódott a felpattanás, de az eszközosztályok közötti kép jóval árnyaltabb volt. A forint és a magyar kötvénypiac tovább profitált a javuló hazai megítélésből és az EU-forrásokkal kapcsolatos pozitív hírekből, miközben az amerikai hozamkörnyezet továbbra is óvatosságot indokolt. Az olaj jelentős esése enyhítette az inflációs félelmek egy részét, az arany és a bitcoin gyengülése viszont azt mutatta, hogy a befektetők májusban szelektívebben vállaltak kockázatot: a részvénypiaci optimizmus nem terjedt át minden kockázatos vagy alternatív eszközre.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.