Önkéntes integráció és a német újraegyesítés ára

Az euró elfogadása valóban a monetáris politika átadását jelenti az Európai Központi Banknak, de ez önkéntes döntés a tagállamok részéről, eleme az európai gazdasági és politikai integrációnak. Nem kényszerítésről van szó.

Na de nézzük, honnan is merült fel a „közös” pénz bevezetésének (felgyorsításának) a gondolata: a történelmi kontextus nem volt mindennapi, a vasfüggöny leomlott, egy új világrend volt kialakulóban. Nem csak az európai integráció gyorsult fel Európa újra egyesülésével, hanem Nyugat-Németország is visszaszerezte – ami részben a magyar határ megnyitásával vált lehetővé – a második világháború után szovjet ellenőrzés alá került keleti országrészét, az NDK-t. A „német kérdés” rendezését az Egyesült Államok támogatta, a boldog páneurópai pikniket azonban nem mindenki nézte jó szemmel.

A franciák eleinte kétkedve fogadták a „német kérdést”, a történelmi rivális hatalom egyesülése, régi félelmeket és automatizmusokat ébresztett fel. Helmut Kohl vezetésével a háttérben megkezdődtek a történelmi fordulathoz vezető diplomáciai tárgyalások, aminek köszönhetően az egyesült Németország újra nagyhatalommá vált az európai térben. Nem volt kis diplomáciái siker német részről ennek elérése, de miden nehézség ellenére, és tegyük hozzá egyes külföldi partnereknek kifizetett tetemes összegeknek hála, sikerült megvalósítani a berlini fal felhúzása óta dédelgetett álmot.

A franciák meggyőzése nem volt zökkenőmentes, és ahhoz, hogy Németország megszerezze a francia jóváhagyást az újraegyesítéshez, Helmut Kohl kénytelen volt elfogadni a német márkáról az euróra való átállás felgyorsítását, véglegesen összekötve Németország gazdasági sorsát Európáéval. Tegyük hozzá ezzel a kezdetben nem mindenki értett egyet, pedig később ez a monetáris döntés alapozta meg Németország felemelkedését és vezető szerepét Európában.

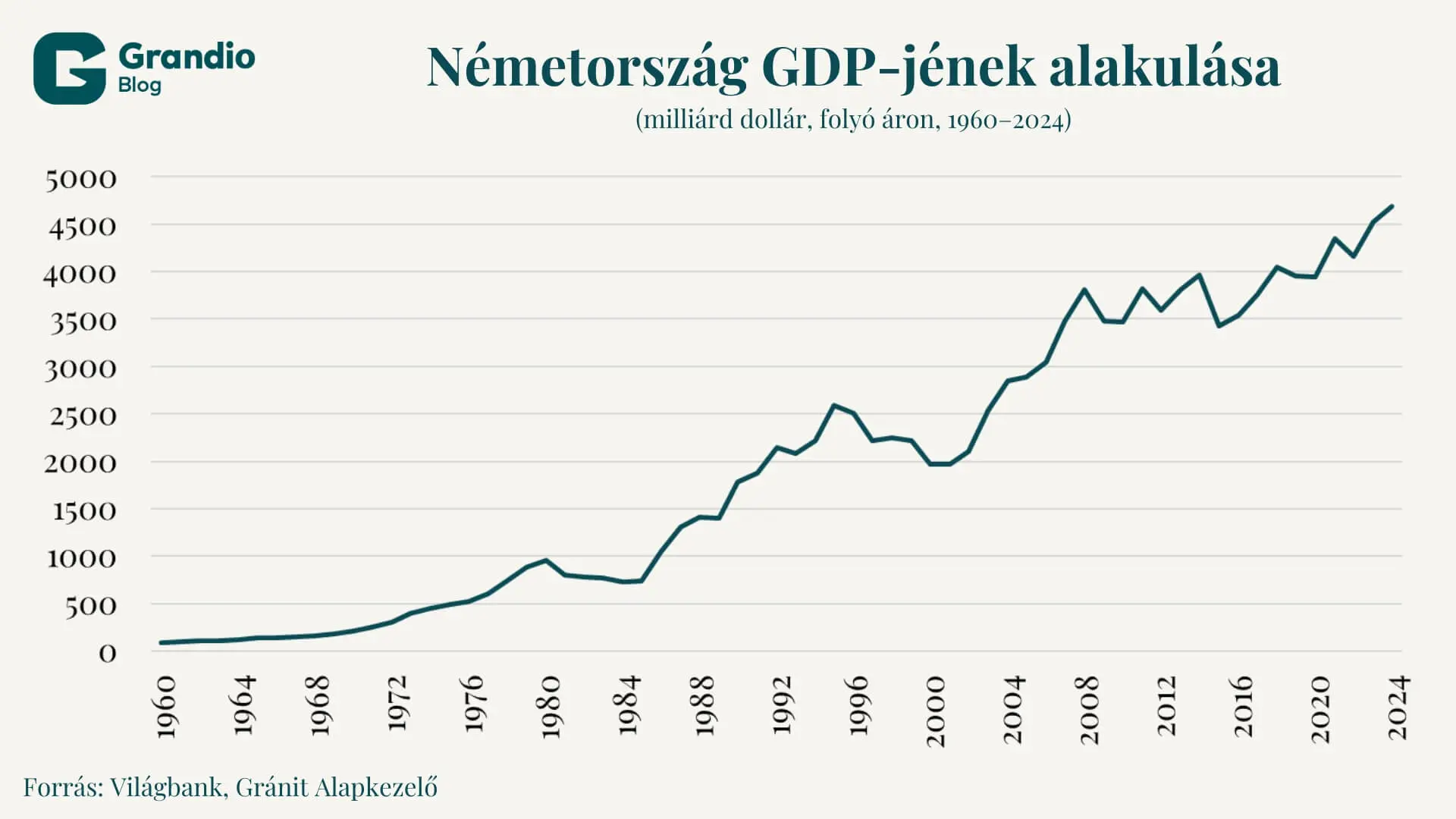

A német gazdasági modell alapjai

A franciák a történelmi támogatás fejében nagy árat akartak fizettetni a németekkel, és évek óta csípte a francia gazdasági és pénzügyi elit szemét a német márka stabilitása, ami megalapozta, hogy megbízható és értékálló fizetőeszközként lett elkönyvelve. Vélhetően francia részről felszínesen és hibás számokra alapozva készítették elő és kezelték saját kérésüket, mert az eredmények nem őket igazolták.

A németek egy lerombolt és kisemmizett országból – a Marshall-segélynek is köszönhetően – pár évtized alatt ipari nagyhalommá vált, erős exportorientált gazdasággal, stabil költségvetéssel. A német kormányok a kiszámíthatóságot prioritásként kezelték, 1990-re a világ harmadik legjelentősebb gazdasággá nőtte ki magát. A hatékony és kiváló minőségű termékeket előállító ipar, exportra fókuszáló gazdaság, amelyet a növekvő bérek ellenére, magas termelékenység jellemzett, melyek biztosították a német fejlődés és jóléti társadalom alappilléreit.

Tévhitek versus valóság: Káros-e a közös valuta?

Sorakoznak azok a negatív tévhitek az euróval szemben, amelyekkel szemben néha tájékozatlanságot tanúsít a társadalom. Gyakran felmerül, hogy az euró minden országot egyformán károsított, pontosabban minden ország elveszítette a versenyképességét, és gazdaságilag szenved az euró miatt.

Az euró hatásai országonként nagyon eltérőek. Németország és Hollandia például profitált a stabil valutából és az alacsony kamatokból, míg Dél-Európa egyes országai (Görögország, Olaszország) kihívásokkal küzdöttek az adósság és versenyképesség terén. A problémák fő oka nem az euró, hanem a belső gazdaságpolitikai és strukturális kérdések.

A valutaértékelés szabadsága és a stagnálás valódi okai

A kormányzatok számára kulcskérdés a versenyképesség növelése és a gazdaság élénkítésére érdekében a nemzeti valuta leértékelése. Az eurózóna országok valóban nem tudják egyedül leértékelni a valutájukat, de más eszközök rendelkezésre állnak: fiskális politika, strukturális reformok, termelékenység növelése.

Ide tartozik az a kijelentés, hogy az euró a felelős az EU alacsony gazdasági növekedéséért, az összes gazdasági problémáért. A gazdasági stagnálás oka az államadósság, az esetleges rossz fiskális politika, a bankválságok vagy a geopolitikai feszültségekből, fegyveres konfliktusokkülső gazdasági sokkok (pl. energiahordozók). Az euró csak egy tényező, nem az elsődleges ok. Sokan úgy gondolják, hogy az euró miatt a megtakarítások értéke csökken a régi valutákhoz képest. A valóságban azonban, az euró viszonylag stabil volt és az infláció is alacsonyabb, mint a 70-es–90-es években sok országban. A veszteség érzete inkább az infláció vagy a gazdasági válság miatt alakult ki, nem magától az eurótól.

Árak, infláció és a vásárlóerő alakulása

A végén a leggyakrabban felvetődő vád, hogy az az euró bevezetése növelte az árakat és csökkentette a vásárlóerőt. Mi a tényállás ezzel kapcsolatban:

- Áremelkedések: ez részben pszichológiai tényező: bizonyos termékeknél és szolgáltatásoknál valóban voltak áremelkedések a bevezetés után, főleg a mindennapi fogyasztási cikkeknél (például péksütemény, kávé, éttermi fogyasztás). Az átváltásnál sokszor kerekítettek felfelé, így az emberek úgy érezték, hogy minden drágább lett.

- Inflációs hatás: az euró bevezetése önmagában nem okozott jelentős inflációt. A statisztikák szerint a hivatalos infláció átmenetileg kismértékben nőtt (1–2 százalék), de hosszú távon az árstabilitás javult. Az infláció nagyobb részét a gazdasági folyamatok, adóváltozások és energiaárak befolyásolták, nem az euró.

- Vásárlóerő: hosszú távon a vásárlóerő inkább stabilizálódott, mert az euró árfolyama és a kamatok kiszámíthatóbbak lettek, ami elősegítette a megtakarítást és a hitelezést.

Felkészülés a nyílt piaci versenyre és a hazai kilátások

Az euró jövőbeni bevetése egy komoly vállalás, ami kihat a gazdaság számos területére és a társadalomra. Minél határozottabban felmerül a „közös ügyként” történő bevezetés, a várható negatív hatások is annál jobban kezelhetők. Tény, hogy az euró bevezetése versenyképességet és felkészültséget igényel, mivel az egységes valuta bevezetésével lemondunk a leértékelésről, azaz arról a lehetőségről, hogy pénzt nyomtassunk vagy leértékeljük a nemzeti valutát annak érdekében, hogy külföldön olcsóbbak legyenek a termékeink. Megszűnik ez a „kiskapu”, ezért a külföldi export növelésének alapfeltétele a jobb minőségű, és innovatívabb termékek előállítása.

A közvetlen versen azt jelenti, hogy a vállalatok ugyanazon a piacon találják magukat, ahol nagyon erős gazdaságok versenyeznek. Ezen felül a közös pénz miatt, az eladási árak jobban összehasonlíthatók a fogyasztók számára, így elmúlik az a komparatív előny, ami korábban a gyengébb valután megvásárolható termékből adódott. Ez volt Németország óriási előnye az európai konkurensekkel szemben, ami megalapozta a gazdasági és export sikereket. Ebből következik, hogy amennyiben a cégek erre nem készülnek fel, fennáll a veszélye a piaci részesedésük elvesztésének.

Az árstabilitás oldaláról elemezve az Európai Központi Bank garantálja az alacsony inflációt, de ez megköveteli a kormányoktól és a vállalkozásoktól a költségvetési fegyelmet és hatékony gazdálkodást.

Már a kétezres évek közepén szóba került az euró magyarországi bevezetése, ami láthatóan gyökeres változásokat hozhatott volna mind a kormányzati, mind a lakossági felfogásban. Tekintettel arra, hogy a közös fizető eszközt egyre több régiós tagállamnál alkalmazzák, kedvező lehet a bevezetés mielőbbi megfontolása, de kizárólag úgy, hogy a megfelelő felkészültséggel alapozzák meg mindezt.

A cikk a Portfolio oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.