A ReArm Europe és a 2025-ös hágai NATO-csúcs nyomán Európa soha nem látott védelmi költési pályára áll rá. Az első piaci reakció a klasszikus hadiipari részvényeket emelte meg, miközben a háttérben egy új vállalati réteg is egyre nagyobb figyelmet kap: az AI-vezérelt, szoftverorientált európai védelmi scaleupok, köztük a Helsing, a Quantum Systems, a Tekever és az ICEYE. A kérdés az, hogy a 800 milliárd eurós keretből mennyi juthat ezekhez az új generációs cégekhez, és hogy az amerikai versenytársakhoz képesti lemaradás tartós marad-e.

A 800 milliárd eurós keret nem egyszeri löket, hanem strukturális pályaváltás

Az Európai Bizottság 2025 márciusában terjesztette elő a ReArm Europe/Readiness 2030 csomagot, amely az évtized végéig akár 800 milliárd euró védelmi forrás mozgósítását célozza. A csomag egyik pillére a Stabilitási és Növekedési Paktum nemzeti mentesítő záradékának (escape clause) aktiválása, ami önmagában négy év alatt akár 650 milliárd eurónyi mozgásteret biztosíthat a tagállamoknak. A másik pillér pedig a SAFE nevű, 150 milliárd eurós uniós hitelinstrumentum, amelynek forrásait kifejezetten európai gyártóktól történő közös beszerzésekre lehet fordítani.

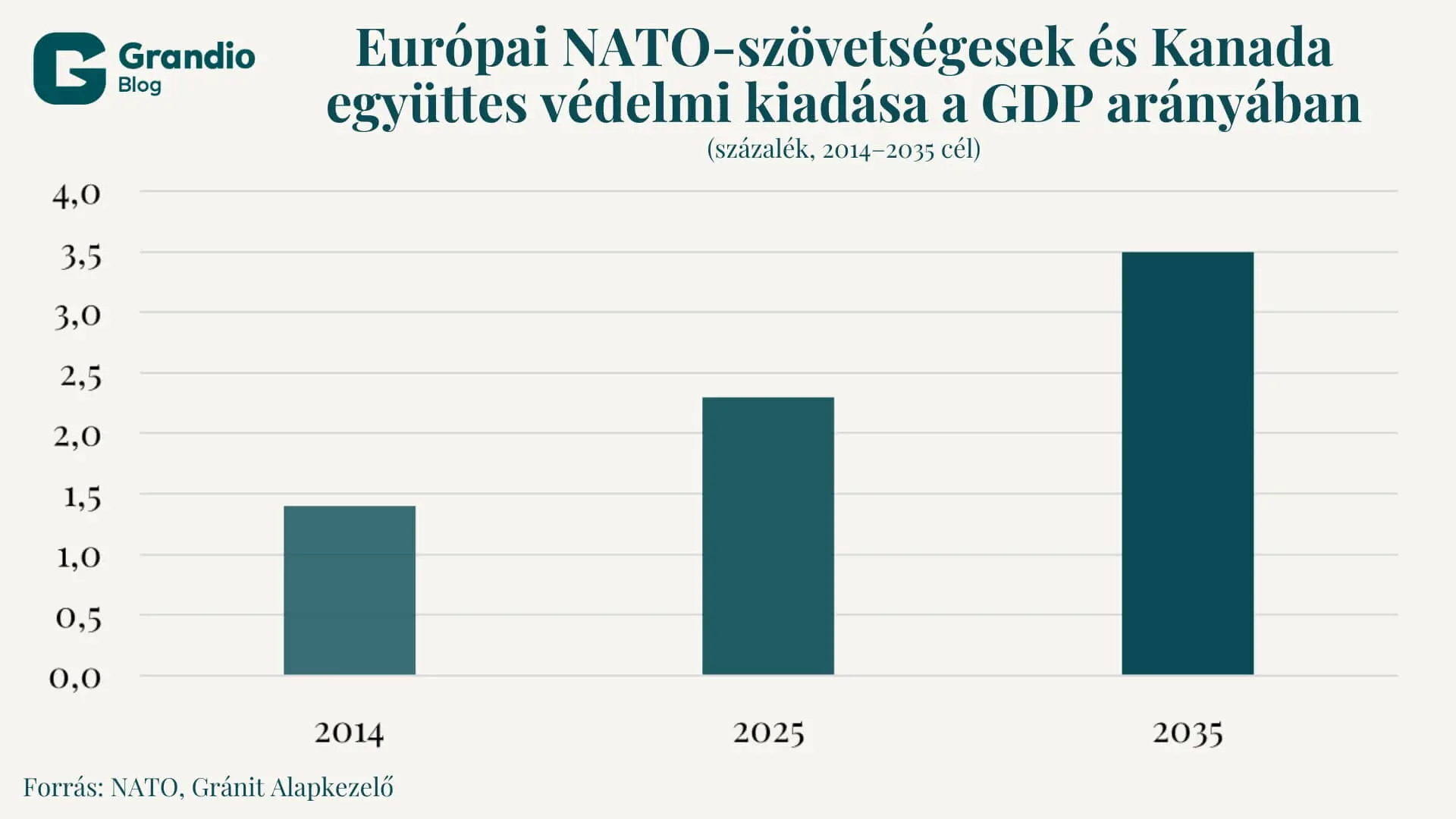

Ehhez kapcsolódik a 2025. június 25-i hágai NATO-csúcs záródokumentuma, amelyben a tagállamok 2035-ig 5 százalékos GDP-arányos védelmi kiadási vállalást fogadtak el, amelyből 3,5 százalék a közvetlen védelmi költségvetést, 1,5 százalék pedig a védelemhez kapcsolódó kiadásokat fedi. A NATO szerint az európai szövetségesek és Kanada együttes védelmi költése 2014 és 2025 között a GDP 1,4 százalékáról 2,3 százalékra emelkedett, 2025-ben meghaladva az 574 milliárd dollárt. A 3,5 százalékos belső cél eléréséhez tehát többéves költségvetési növekedés kell, ami az ágazatban tartós keresleti nyomást teremt.

A részvénypiac viszont ennek nagy részét már beárazta, mivel a McKinsey 2026 februári elemzése szerint az európai tőzsdén jegyzett védelmi cégek részvényeinél 2022 óta 401 százalékos kumulált hozamot láthattunk és ennek nagyobb része a 2025-ös müncheni biztonsági konferencia óta keletkezett. A Rheinmetall 2025-ös árbevétele 29 százalékkal, 9,94 milliárd euróra nőtt, rendelésállománya 64 milliárd euróra hízott, és a cég 2026-ra további 40-45 százalékos bővülést vár. A kérdés tehát az, hogy az új tőke innentől hová áramlik.

Az olcsó-drága paradoxonra adott strukturális válasz: a neoprime cégek

A korábbi olcsó drónok cikkemben is láthattuk, hogy a modern hadviselés egyik alapproblémája az, hogy egy 20-30 ezer dolláros Shahed drónt sokszor egy 4 millió dolláros PAC-3 elfogóval kell elhárítani. Ennek strukturális feloldása kétféle lehet: vagy a nyugati hadiipar áll be a tömeggyártott, alacsony egységköltségű termékek piacára, vagy fejlettebb, AI-vezérelt, többrétegű rendszerekre vált át. A klasszikus prime-ok (Lockheed, Raytheon, európai megfelelőik) nehezen alkalmazkodnak, mivel egy Patriot-utánpótlás 7-8 évig tart, miközben az ukrán fronton hetente jelenik meg az új generációs FPV drón. Az új képességekhez, mint az autonóm drónrajok, valós idejű felderítés, AI-alapú elektronikai hadviselés, űrfelderítés pedig más vállalati háttér kell.

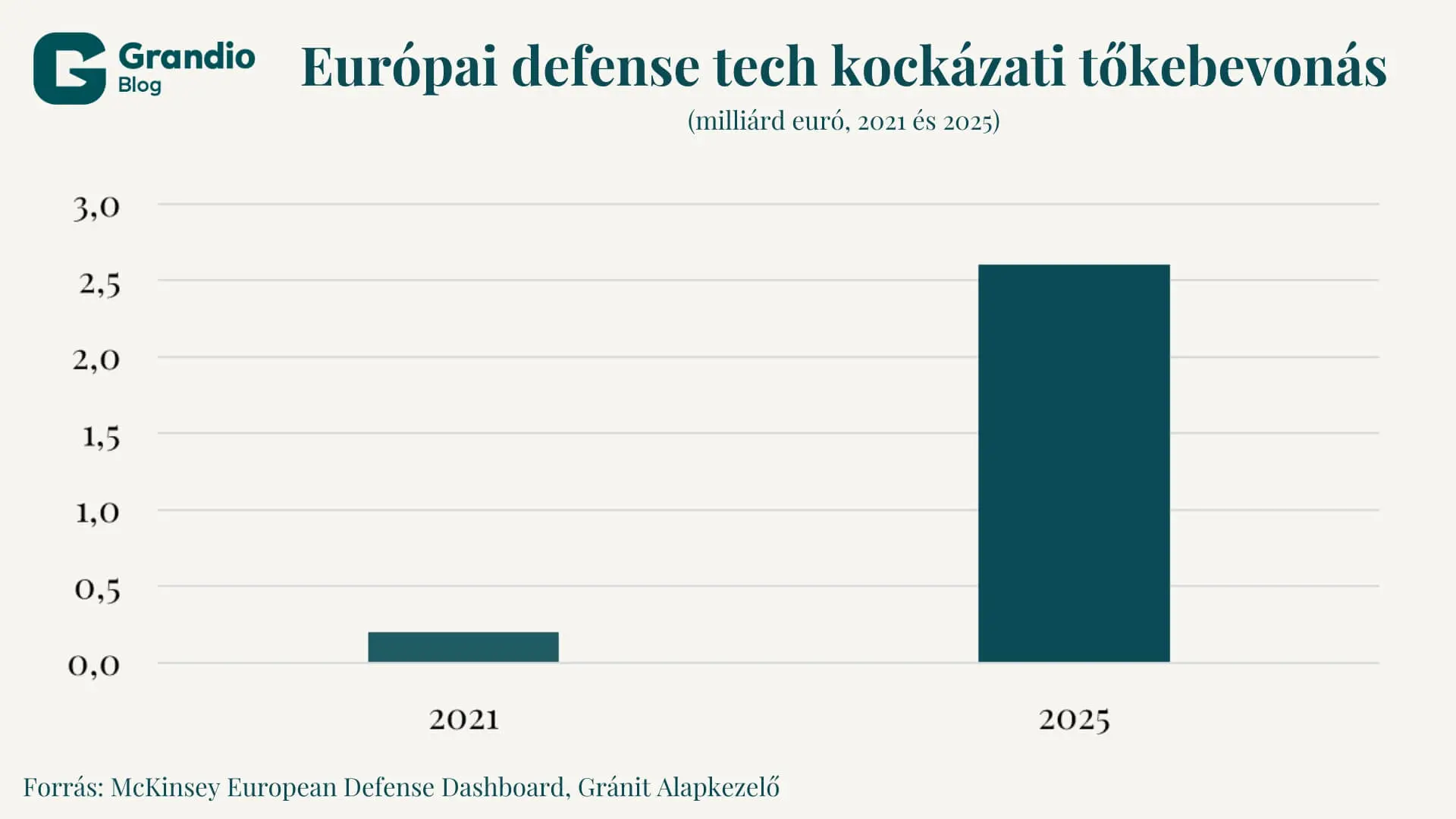

Erre adott választ az amerikai oldalon a neoprime cégek megjelenése. A PitchBook adatai szerint az Anduril, az autonóm rendszerekre, drónokra és szenzorhálózatokra építő amerikai védelmi technológiai vállalat 2025 júniusában egy 2,5 milliárd dolláros tőkebevonási körrel zárt, 30,5 milliárd dolláros értékelésen, és 2022 óta összesen 5,5 milliárd dollárnyi tőkét vont be. A terület másik nagy neve a Palantir, amely adatfeldolgozási és döntéstámogató szoftvereivel vált meghatározó szereplővé a védelmi és állami technológiai piacon. Európában is kialakult a kategória saját változata és a McKinsey szerint az európai defense tech kockázati tőkebevonás a 2021-es 200 millió euróról 2025-re 2,6 milliárd euróra emelkedett, négy év alatt tizenháromszorosára.

Helsing az új 12 milliárd eurós európai zászlóshajó

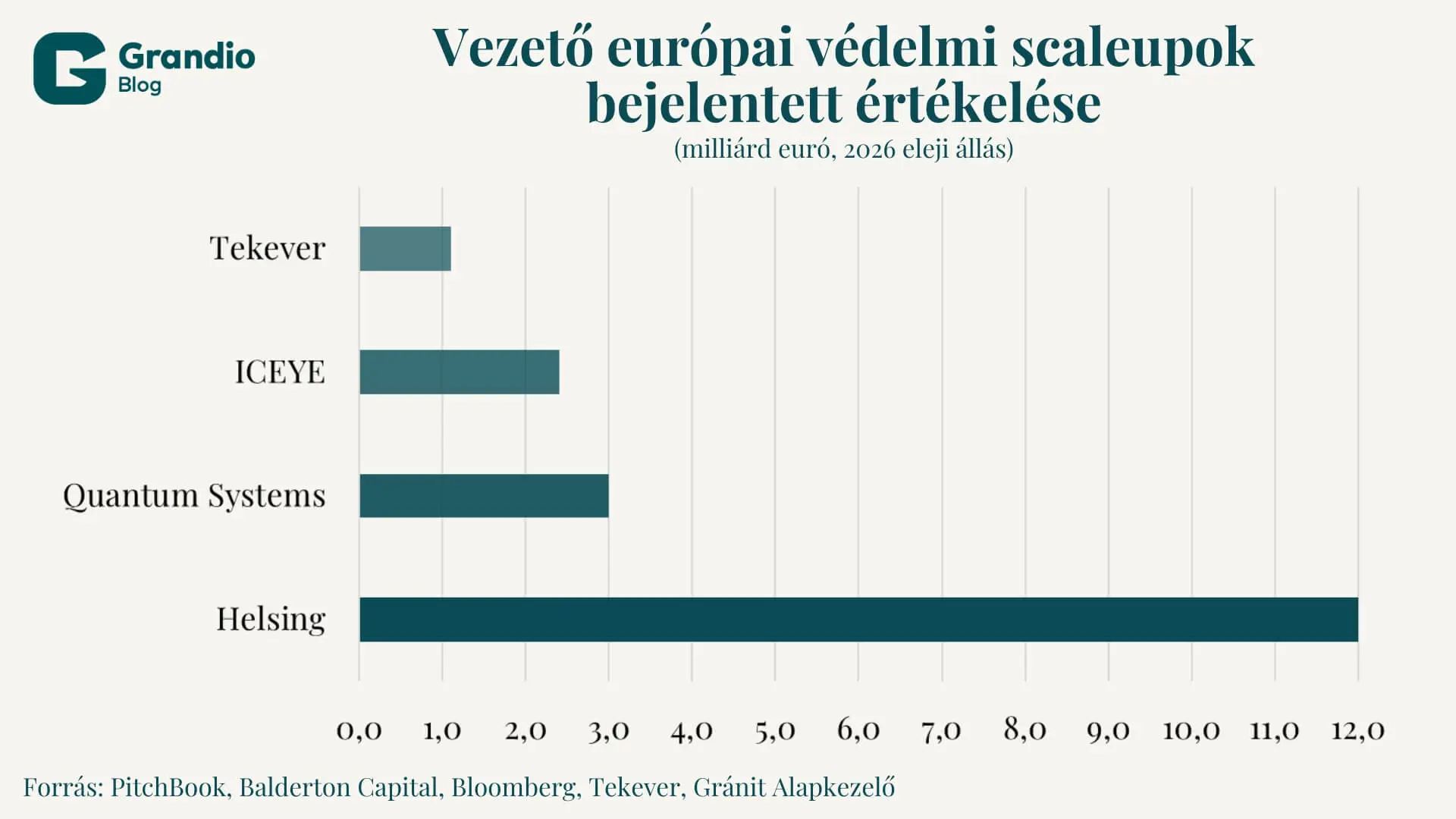

A leglátványosabb európai neoprime cég a müncheni Helsing, amely 2021-ben védelmi AI-szoftvercégként indult és 2025 júniusában 600 millió eurós Series D-vel zárt 12 milliárd eurós értékelésen. Ez egy év alatt az értékelés több mint duplázását jelentett a cég számára és Európa öt legértékesebb privát tech cége közé emelte a vállalatot. A befektetési kört a Spotify-alapító Daniel Ek Prima Materiája vezette, a General Catalyst, a Lightspeed, az Accel és a Saab részvételével, így pedig a cég összesen mintegy 1,36 milliárd eurónyi tőkét vont be.

A cég nyerte el az FCAS (Future Combat Air System) európai vadászprogram AI-gerincére szóló, 2070-ig tartó szerződést. A Bundeswehr 2026 februárjában 269 millió eurós első tételt rendelt HX-2 becsapódó drónokból, továbbá a cég havonta több száz HX-2-t szállít Ukrajnának, már több mint 4000 egység van a fronton. 2025 júniusában felvásárolta a Grob Aircraftot és partnerséget kötött a Mistral AI-jal közös katonai modellekre.

Quantum Systems és Tekever: a dual-use drón unikornisok

A bajorországi Quantum Systems 2025 májusában 160 millió eurós Series C-vel vált Európa első dual-use unikornisává, majd novemberben egy újabb 180 millió eurós kör után 3 milliárd eurós szintre ugrott. A teljes 2025-ös, 340 millió eurós tőkebevonás az európai dual-use szektor legnagyobb mozgása volt a privát vállalatok között. A befektetők között a Balderton, a Peter Thiel Capital, a Porsche SE és a Notion Capital szerepel. A cég pedig nem áll meg és ambíciózusan 2026-ra 500 millió euró feletti árbevételt és tőzsdei belépést céloz.

A Quantum egyik legfontosabb pillanata 2025 decemberében érkezett, amikor a Bloomberg jelentése szerint egy 210 millió eurós Falke felderítődrón-szerződést nyert el a német hadseregtől. A megrendelés 520 pilóta nélküli repülőre szól, további 500 darabos opcióval 2027–2032 között.

A portugál Tekever hasonló pályán halad. Az AI-vezérelt drónokat gyártó cég 2025 májusában érte el az 1 milliárd font feletti, kb. 1,25 milliárd dolláros értékelést és ezzel egyidejűleg jelentett be egy 400 millió fontos, ötéves brit fejlesztési programot OVERMATCH néven. A Tekever AR3 és AR5 drónjai Ukrajnában már több mint 10 ezer harci repülési órát teljesítettek a fronton. Itt a befektetési kört a Ventura Capital vezette, a Baillie Gifford és a NATO Innovation Fund részvételével.

ICEYE: a profitabilitásig eljutott műholdas felderítő

A finn ICEYE olyan műholdrajt épít, amely szintetikus apertúrájú radarral (SAR) készít nagyfelbontású felvételeket éjszaka és felhőkön át is. 2025 decemberében 150 millió eurós Series E-vel zárt a General Catalyst vezetésével, 2,4 milliárd eurós értékelésen. 2025-ben elérte a profitabilitást, duplázva árbevételét 200 millió euró fölé, valamint 25 új műholdat állított pályára és 2026-ra a heti egy műholdhoz közeli gyártási ütemet célozza meg.

Az ICEYE számára 2025 csúcspontja a Rheinmetall-lal közös vegyesvállalat keretében elnyert SPOCK 1 szerződés volt amelyben a német hadsereg 2025. december 18-án 1,7 milliárd euró bruttó értékben rendelt szuverén, SAR-radaros műholdraj rendszereket 2030-ig, itt is hosszabbítási opciókkal. A Rheinmetall ICEYE Space Solutions (60/40 Rheinmetall/ICEYE) főként a Litvániába telepített német dandár felderítését támogatja. Az ICEYE-nak hatalmas állami megrendelői bázisa van (lengyel, finn, holland és portugál szerződésekkel) és egy kisebb, de növekvő civil üzletága.

Az európai-amerikai szakadék és a SAFE-keret szerepe

A számokat érdemes viszonyítási alappal nézni. A McKinsey becslése szerint az amerikai védelmi tech kockázati tőke 2025-ben durván háromszor annyi volt, mint az európai NATO-szövetségeseknél és az európai growth- és late-stage körök tőkéjének 40-50 százaléka is amerikai befektetőktől származik. Az Anduril önmagában a 2022-2025 közötti globális védelmi tech kockázati tőke közel egyharmadát szívta fel.

Ezt ellensúlyozhatja az EU SAFE közbeszerzési szabályozása, amely 65 százalékos EU/EFTA/ukrán részesedést ír elő, és kizárja a harmadik országbeli irányítás alatt álló cégeket. Ez egy európai preferencia-záradék, amely az amerikai szállítók előnyét tompítja, ugyanakkor komoly kérdéseket vet fel az olyan scaleupoknál, mint a Helsing, a Quantum Systems vagy az ICEYE, amelyek tulajdonosi szerkezetében jelentős amerikai befektetői részesedés van.

V4 és magyar vonatkozás: erős klasszikus fegyveripar, limitált scaleupok

A magyar és V4-es kapcsolódás kettős természetű. A klasszikus prime-oldalon már bejáratott pozíciója van a régiónak: például a Rheinmetall Hungary Zrt. – 51 százalék Rheinmetall, 49 százalék magyar állam – Zalaegerszegen gyártja a Lynx KF41 gyalogsági harcjárművet, amelyből 209 darabra van szerződése a Magyar Honvédségnek. A Rheinmetall 2025 októberében további beruházást jelentett be a Panther KF51 harckocsi fejlesztésére. Várpalotán a Rheinmetall és az állami N7 Holding közös beruházásában 2024 júliusa óta egy 30 milliméteres lőszergyár működik. Lengyelország eközben 4,7 százalékos GDP-arányos védelmi kiadással vezeti a régiót, és 2025 májusában egy 200 millió eurós szerződéssel három ICEYE SAR-műholdat rendelt a MikroSAR program keretében.

A scaleup-oldali magyar jelenlét ezzel szemben egyelőre szerény. Magyarország 2025 novemberében 16,2 milliárd euró (kb. 6300 milliárd forint) értékű SAFE-hitelkeretre nyújtotta be tervét, ami a kohéziós források mellett az ország egyik legnagyobb mobilizálható kerete. A tényleges allokáció 2026 elején indul, így a magyar hadiipari ökoszisztéma számára most jött el a pozícionálás ideje. A 4iG Csoport és az N7 Defence 2025 júniusi konszolidációja egy lépés ebben az irányban, ugyanakkor Helsing- vagy Quantum-léptékű magyar scaleup egyelőre hiányzik a piacról. A SAFE-keret tehát egyszerre kínál lehetőséget a beszállítóknak a Rheinmetall és más prime-ok mellett és teremt sürgető nyomást a hazai ökoszisztémára, hogy önálló rendszerintegrátorként is megjelenjen.

Befektetői kockázatok: ahol nem mindenki nyertes

Több kockázat is jelen van a piacon. Az első az, hogy az értékelések mekkorára nőttek: a Helsing 12 milliárd eurós szintje 50–60-szorosa az árbevételének, így egy geopolitikai enyhülés azonnali korrekciót hozhat. Másodszor, az állami szerződésektől való függés szélsőséges koncentrációval jár. Jó példa erre a Quantum Falke-szerződése is, amely önmagában a 2025-ös várt árbevétel közel háromnegyedét adja.

Harmadszor, a sikeres exit lehetősége a hadiiparban rendkívül szűk, mivel az európai oldalon eddig minden ilyen scaleup privát vállalkozás maradt. Az ICEYE potenciális 2026-os IPO-ja lenne az első nagy fordulópont, egyben az európai iparág nagy nyilvános tesztje. Végül a harctéri teljesítmény továbbra is döntő. A Helsing HX-2 drónja 2025 végén egyes jelentések szerint csökkenő találati arányt mutatott az egyre finomodó orosz elektronikai hadviselés mellett, ami jelzi, hogy a harci tapasztalat sem zárja ki a hatékonysági kockázatot.

Öt mutató, amit érdemes követni a védelmi scaleupoknál

A klasszikus iparági teljesítménymutatókon túl az alábbi öt mutató segít gyorsan felmérni egy európai védelmi scaleup életképességét.

Államilag lekötött rendelésállomány és többéves keretszerződés aránya

A növekedési pálya a többéves keretszerződéseken áll vagy bukik, nem az egyszeri projekteken. A Helsing FCAS- és Bundeswehr-szerződései, az ICEYE 1,7 milliárd eurós SPOCK 1 kerete, valamint a Quantum Systems 2027-2032-es Falke-opciói éppen ezt mutatják, ugyanakkor az egyetlen vevőre koncentrált többéves szerződés egyúttal súlyos koncentrációs kockázat is.

Tőkehatékonyság az amerikai referenciához képest

Az Anduril körülbelül 5,5 milliárd dollárnyi tőkebevonásból ért el 30,5 milliárd dolláros értékelést (~5,5x), a Helsing 1,36 milliárdból 14 milliárdot (~10x), a Quantum Systems pedig mindössze 410 millió dollárból 3,5 milliárdot (~8,5x). A magasabb tőkehatékonyság önmagában jó jel, ám ha a tőkebevonási képesség gyengébb, mint az amerikai versenytársaknál, az hosszú távon növekedési hátránnyá válhat.

Dual-use árbevétel aránya

A kettős felhasználású eszközöket készítő cégek, így a Quantum Systems és az ICEYE, ellenállóbbak a védelmi költési ciklusok ellen, mert civil bevételük is van. Az ICEYE például biztosítási kárfelméréssel és erdőirtás-monitorozással diverzifikál, ami egy esetleges 2027-2028-as fegyverkezési üvegplafon esetén is fenntarthatja a növekedést. A 30 százalék feletti civil arány már egészséges aránynak számít.

Gyártókapacitás és iterációs ciklus

Az ICEYE heti egy SAR-műhold ütemét, a Helsing havi többszáz HX-2 drón szállítását és a Quantum Systems évi több ezres drón kibocsátását érdemes figyelni, mivel ezek mutatják meg, hogy a vállalat valóban egy neoprime vállalat léptékében tud-e teljesíteni, vagy csak prototípus-fázisban marad. A klasszikus prime-ok 5-8 éves gyártási átfutási ideje versenyhátrányt jelent a scaleupok 6-12 hónapos iterációs ciklusával szemben.

Exitpotenciál (IPO vagy stratégiai akvizíció)

Az európai venture-piacon az exit évek óta nyitott kérdés. Az ICEYE potenciális 2026-os IPO-ja és a Helsing várható 2027-2028 körüli tőzsdére lépése közvetlen befektetői mutatóként szolgál, mivel, ha az európai oldalon valóban sikerül ilyen vállalatoknak tőzsdére lépniük, az nemcsak az adott cégek számára pozitív, hanem az egész ökoszisztéma érettségének jele.

Záró gondolat: a klasszikus rali után jön a strukturális átalakulás

A 2025-ös védelmi részvényrali nagyrészt már lefutott, a Rheinmetall, a Saab és a Leonardo árazása a korábbi teljesítményt és a következő 2–3 év várt növekedését tükrözi. A következő nagy lehetőség a védelmi scaleupok között keresendő, ahol a kérdés egyrészt az, hogy a 800 milliárd eurós ReArm Europe-keretből és a NATO 5 százalékos céljából mekkora hányad landol majd ezeknél a neoprime cégeknél.

Ha a SAFE 65 százalékos EU-s részesedés követelménye, az európai exit lehetőségek megjelenése (ICEYE 2026-ban, Helsing 2027-2028-ban léphet tőzsdére), valamint a klasszikus prime-ok és a scaleupok közötti M&A erősödése együttesen bekövetkezik, akkor 2027-2028-ra Európa felépítheti a saját Andurilját, vagy akár több ilyen cégből álló versenymezőnyt. Ha viszont ez a strukturális átalakulás elmarad, akkor a 800 milliárd eurós keret jelentős hányada amerikai vagy izraeli technológiával valósul meg és Európa stratégiai autonómiája a védelmi technológiában továbbra is illúzió marad. Befektetői szemszögből a következő 12–24 hónap lesz az igazán meghatározó időszak, és érdemes mind a tőzsdei prime-okat, mind a privát scaleup-réteget egyszerre figyelni.

A cikk szerzője Kovács Marcell, a Mathias Corvinus Collegium diákja.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.