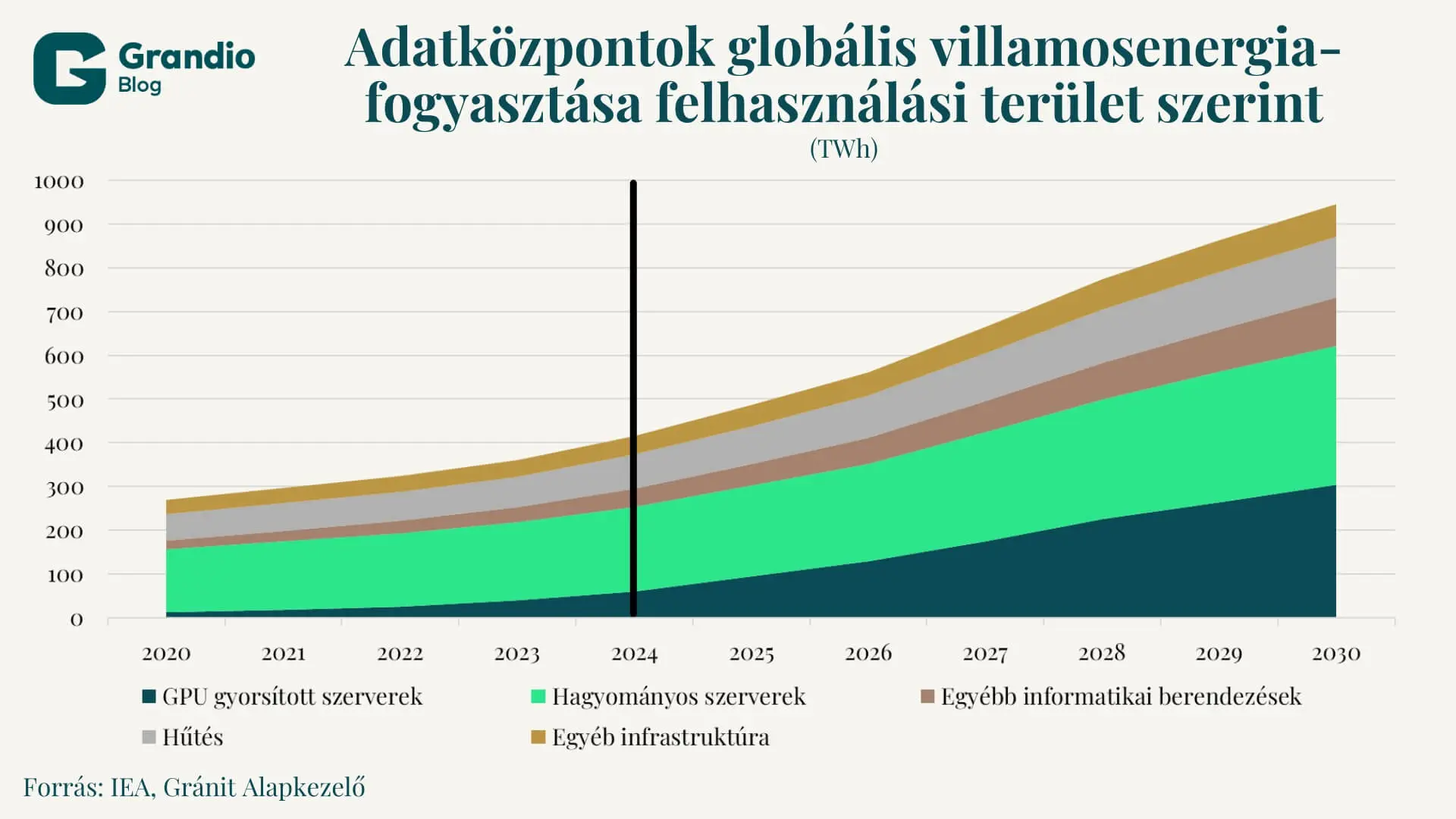

A mesterséges intelligencia gyors fejlődése mélyreható következményekkel jár a globális infrastruktúrára nézve is. 2026-ra az AI-megoldások – főként az LLM-modellek – működtetéséhez szükséges energia rendszerszinten az elenyésző arányról számottevővé vált. Az IEA elemzése szerint 2024-ben a különböző adatközpontok fogyasztása világszinten mintegy 400 TWh volt: ez közelíti Franciaország adott évi fogyasztását, és megfelel a magyarországi fogyasztás 6,5-szeresének.

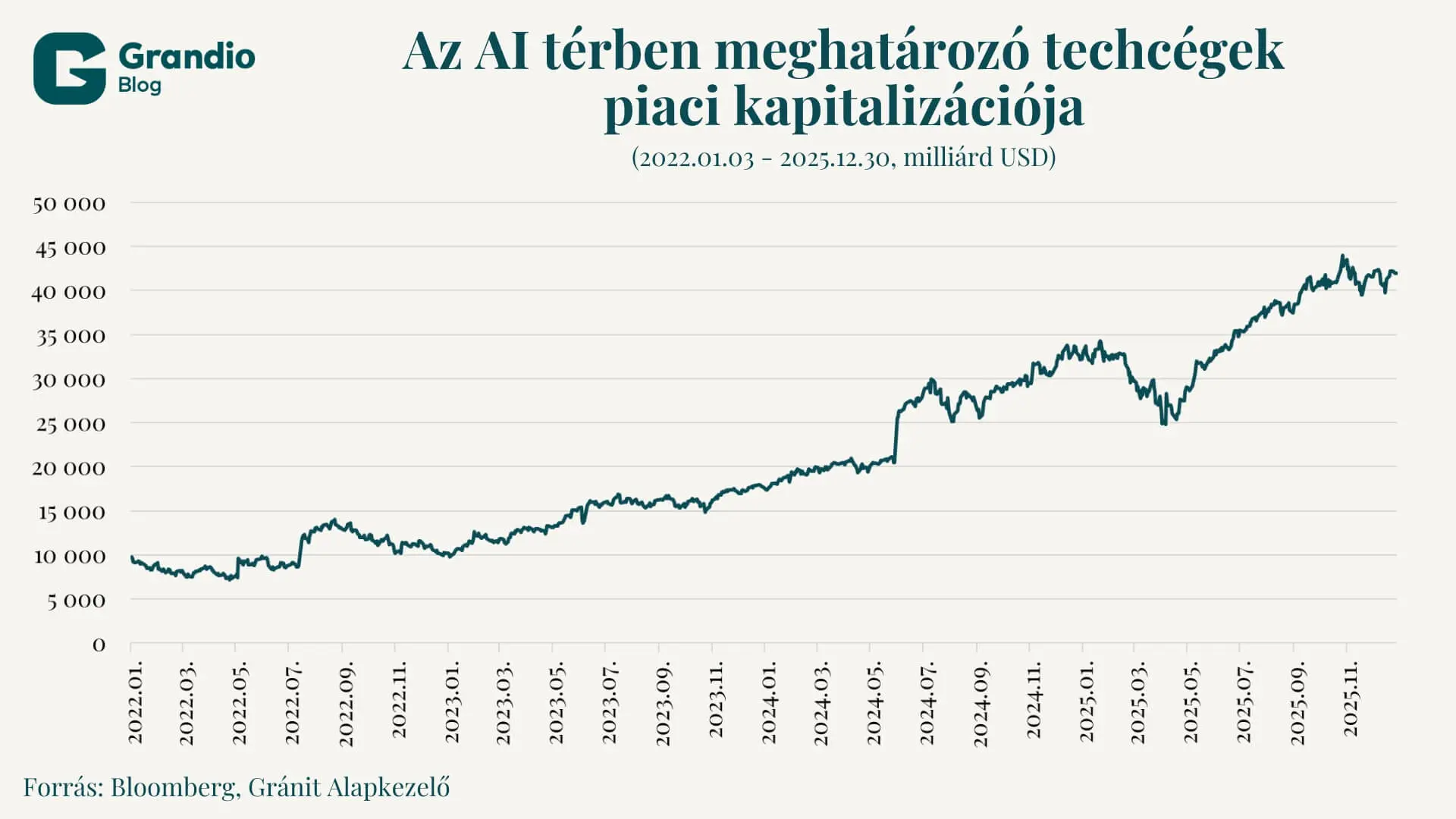

Ezzel párhuzamosan az AI térben meghatározó techcégek ( Microsoft, Alphabet, Meta, Amazon, Oracle, Nvidia, AMD, Broadcom, Micron, Salesforce, Tesla, Uber) piaci kapitalizációja mintegy megnégyszereződött, mutatva a befektetők bizalmát a szektor fejlődésében. Az a széles körben elterjedt feltételezés, hogy az energiaellátás majd szervesen bővül, és kielégíti a számítástechnikai igényeket, alapvetően hibás. Az adatközpontok hatalmas mennyiségű földterületet, vizet és – ami még fontosabb – a nap 24 órájában rendelkezésre álló, szünetmentes áramellátást igényelnek. Ennek következtében strukturális változás zajlik a globális gazdaságban: a technológiai óriások agresszíven felvásárolják a régi atomerőműveket, finanszírozzák a fejlett kis moduláris reaktorokat (SMR-ek), és megkerülik a hagyományos közüzemi kereteket, ezzel új nyersanyag-szuperciklust indítva el olyan kritikus anyagok esetében, mint a réz és az urán. Mindez arra utal, hogy a mesterséges intelligencia végső pályáját nem kizárólag a technológiai fejlődés, hanem az energiaágazat fizikai, geopolitikai és szabályozási realitásai is meghatározzák.

A végtelen energia illúziója: exponenciális vs. logisztikus növekedés

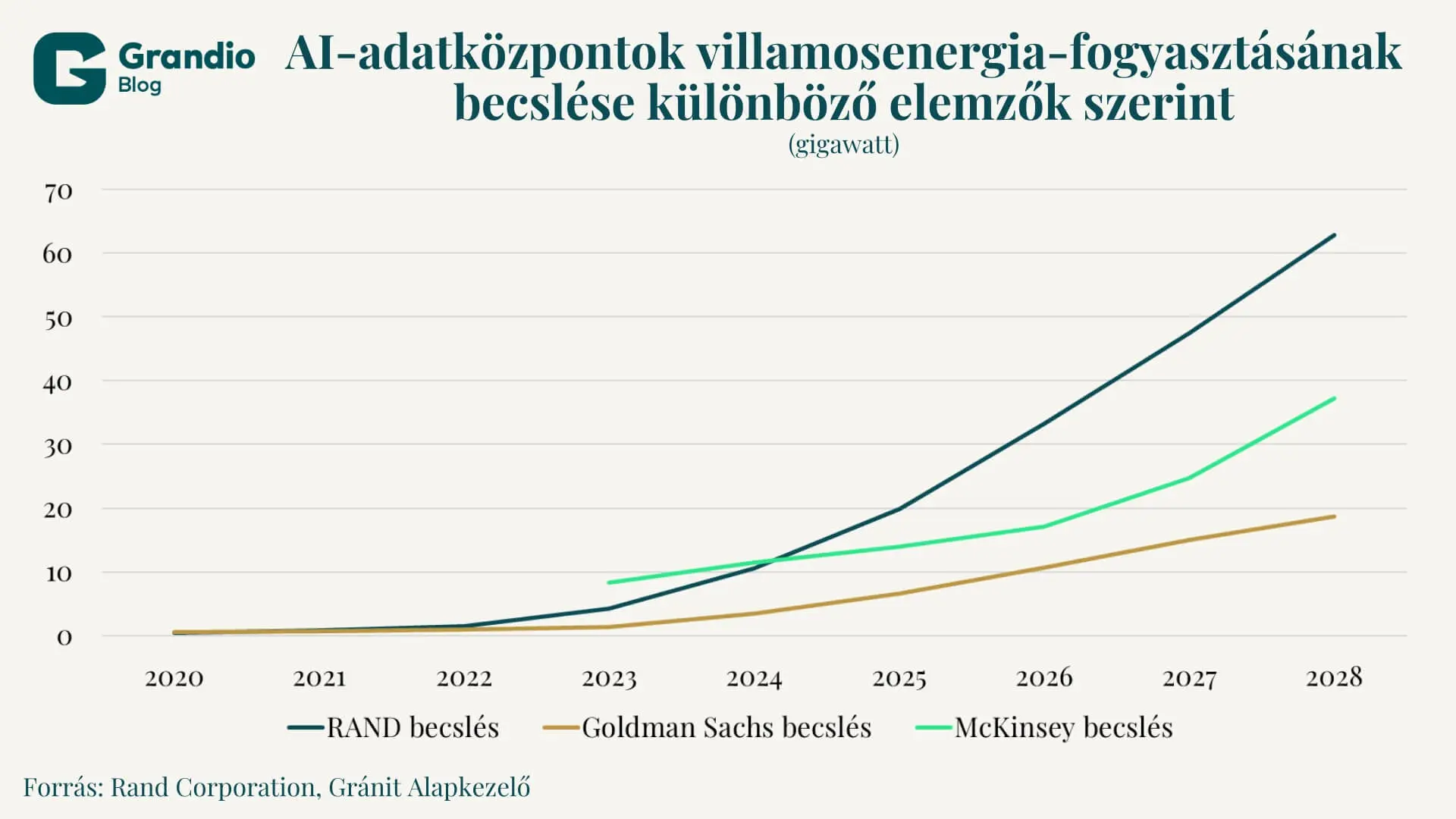

Az iparági elemzők jellemzően exponenciális modellekre hagyatkoznak a mesterséges intelligencia képességeinek és a hozzájuk tartozó energiaigények előrejelzése során. A prognózisok azt sugallják, hogy a számítási igények, és ezáltal az energiafogyasztás is, rendszeres, egyre rövidülő időközönként megduplázódnak. Például a RAND Corporation extrapolációja szerint a globális mesterségesintelligencia-adatközpontok energiaigénye 2025-re további 10 gigawatt (GW) kapacitást igényelhet, 2027-re elérheti a 68 GW-ot, 2030-ra pedig megdöbbentő, 327 GW-os szintre emelkedhet. Ez azt jelentené, hogy e központok teljesítményigénye 2027-ben megegyezne Kalifornia állam 2022-es teljes termelési kapacitásával, 2030-ra pedig számos fejlett ország termelését is elérhetné.

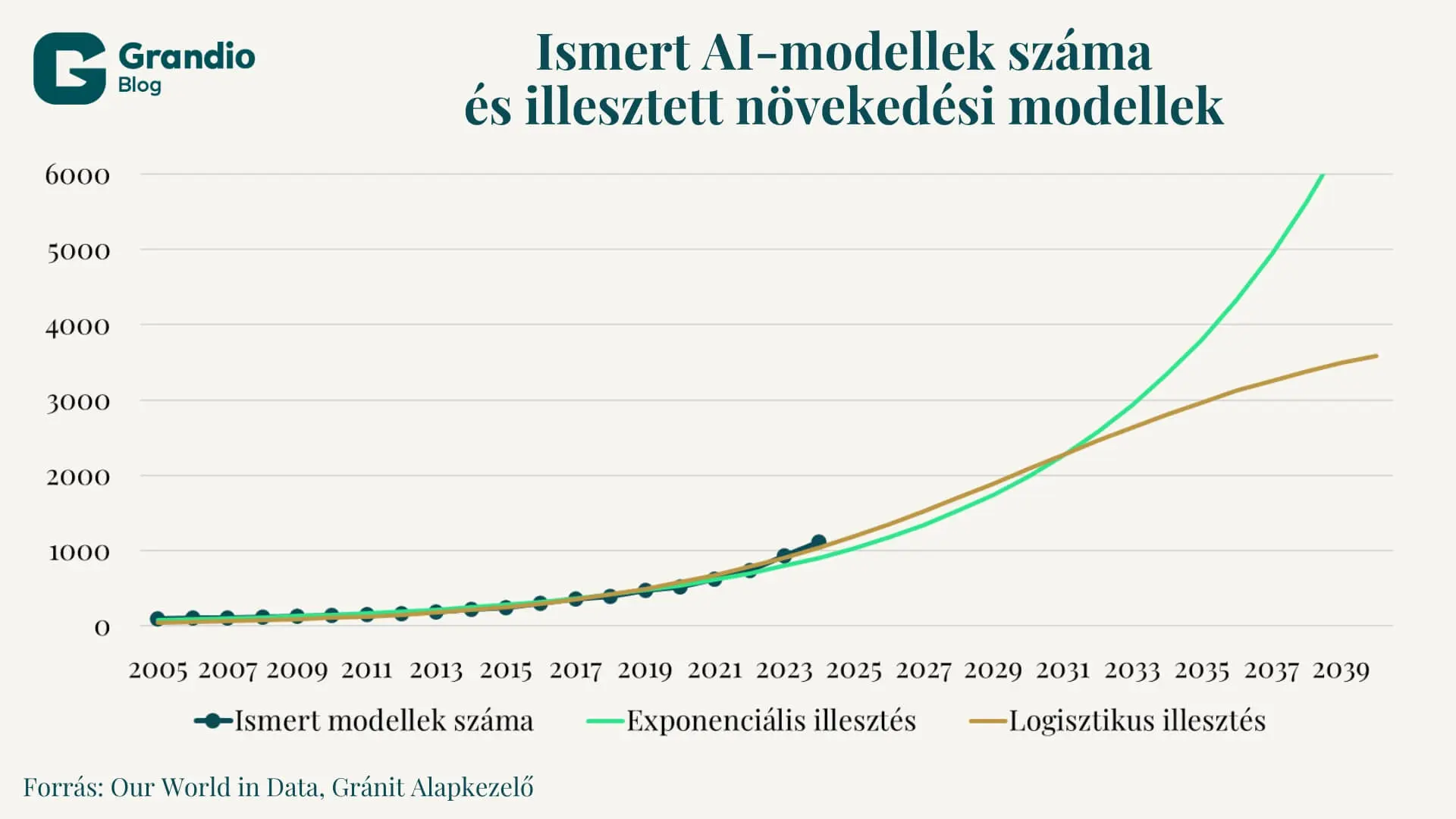

Azonban a korlátlan exponenciális modellek alkalmazása fizikailag is létező rendszerekre komoly hibákhoz vezethet. Az erőforráskorlátos rendszereket általában jobban le lehet írni logisztikus növekedéssel, amelynek görbéje inkább egy idővel telítődő „S” alakra emlékeztet. Hasonló viselkedés figyelhető meg általában egy új technológia bevezetése során is, legutóbb például az internet elterjedésénél. A logisztikus növekedés esetében a görbe elején a növekedés exponenciálisnak tűnik, egy pont után azonban a növekedés üteme csökkenni kezd, ahogy egyre kevesebb kielégítetlen igény marad a piacon. A különböző AI-modellek felhasználásáról és hatékonyságáról nem állnak rendelkezésre megfelelő adatok, az azonban világos, hogy az energiafogyasztás mindenképpen arányos a számítási igénnyel.

A 4. ábrán jól megfigyelhető a két modell hasonlósága. Mivel a technológiai fejlődés korai szakaszában vagyunk, mind az exponenciális, mind a logisztikus illesztés adhat megfelelő eredményt, ugyanakkor már 2023–2024-ben is láthattunk enyhe lassulást, ami a logisztikus viselkedés korai jele lehet.

Gyakori ellenérv az energiakorlátos fejlődés ellen – amelyet a cégek előszeretettel használnak –, hogy a jövőbeli hardver- és szoftvertechnológia jelentősen energiahatékonyabb lesz, ellaposítva a keresleti görbét. Az AI energiagazdálkodását azonban jobban leírja a Jevons-paradoxon. A 19. századi ipari forradalom idején megfogalmazott tétel szerint ahogy a technológiai fejlődés hatékonyabbá teszi egy adott erőforrás felhasználását, az adott erőforrás teljes felhasználása nem csökken, hanem növekszik. A mesterséges intelligencia esetében ez azt jelenti, hogy ahogy a modellek futtatása olcsóbbá válik, egyre több helyen kerülnek alkalmazásra. Vagyis az az érvelés, hogy a hatékonyságnövekedés önmagában lehetővé teszi a felhasználás korlátlan bővülését, nem meggyőző: a kereslet előbb-utóbb fizikai korlátokba fog ütközni.

A Jevons-paradoxon és a hatékonyság korlátai

Rövid távon mindkét növekedési görbe esetén igen gyors energiafogyasztás-növekedésre számíthatunk. Az IEA becslése szerint 2024 és 2030 között mintegy kétszeresére nőhet az energiaigény. Ez a dinamika főként az Egyesült Államokban okoz komoly kihívásokat, különösen Észak-Virginiában, ahol a legtöbb, a globális forgalom mintegy 70 százalékát kiszolgáló adatközpont koncentrálódik. A PJM Interconnection, a helyi hálózat üzemeltetője, valamint a Dominion Energy elemzései szerint a helyi adatközponti energiaigény a 2030-as évekre elérheti a 15–20 GW-ot.

A rendszerszintű nyomás a PJM hálózatán erőteljes árnövelő hatással járt. Az előretekintő kapacitáspiac árai (Forward Capacity Auction) – amelynek célja, hogy a mindenkori termelési kapacitás megfeleljen az igényeknek – megtízszereződtek. A 2024/25-ös szállítási évben tapasztalt 28,92 USD/MW-nap szintről 329,17 USD/MW-napra nőttek a 2026/27-es szállítási évre, ami jól mutatja a hiányzó kapacitás mértékét. A PJM figyelmeztetése szerint akár 60 GW-nyi kapacitás is hiányozhat a következő évtizedben, ha nem történik komoly infrastrukturális fejlesztés.

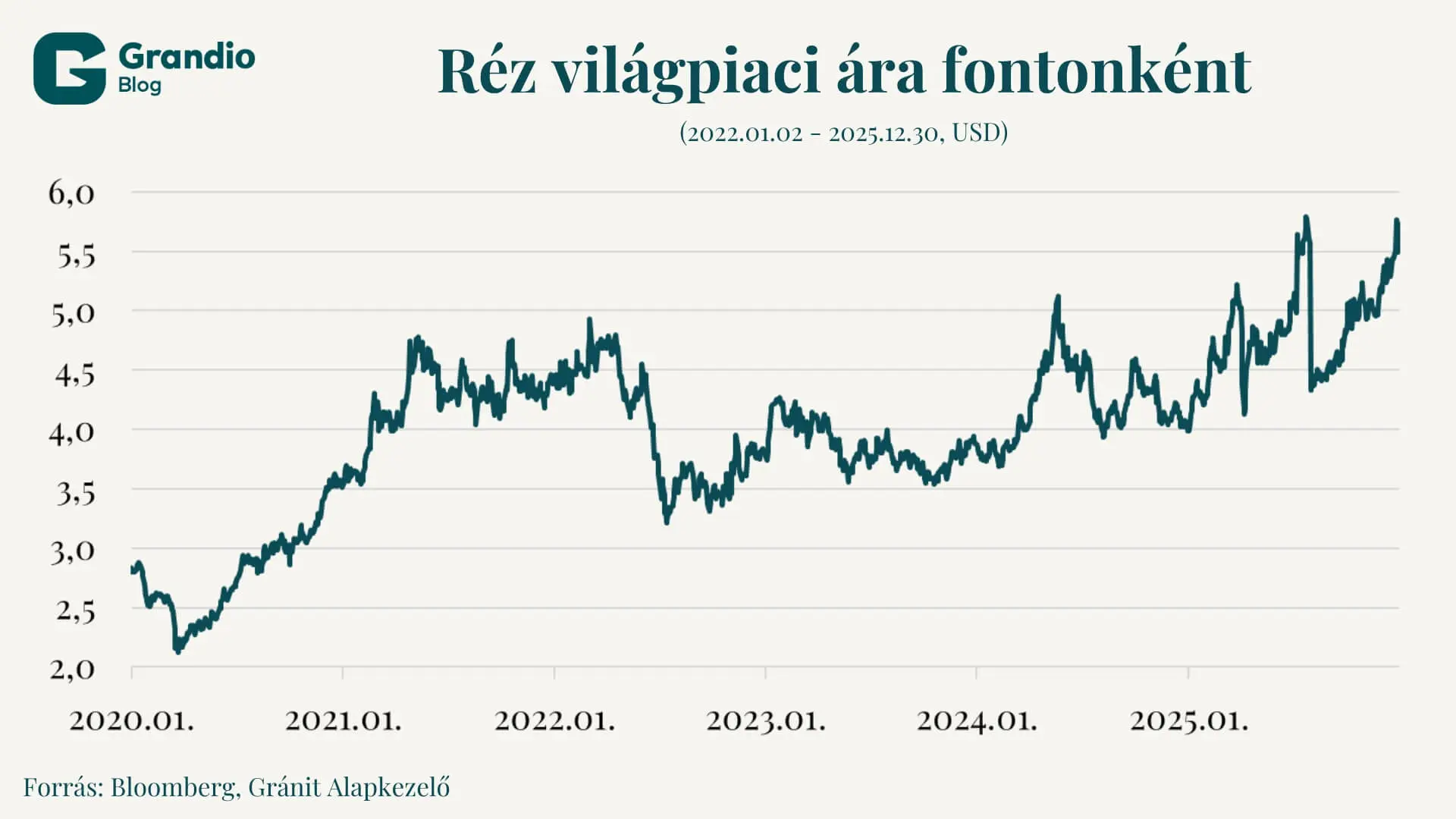

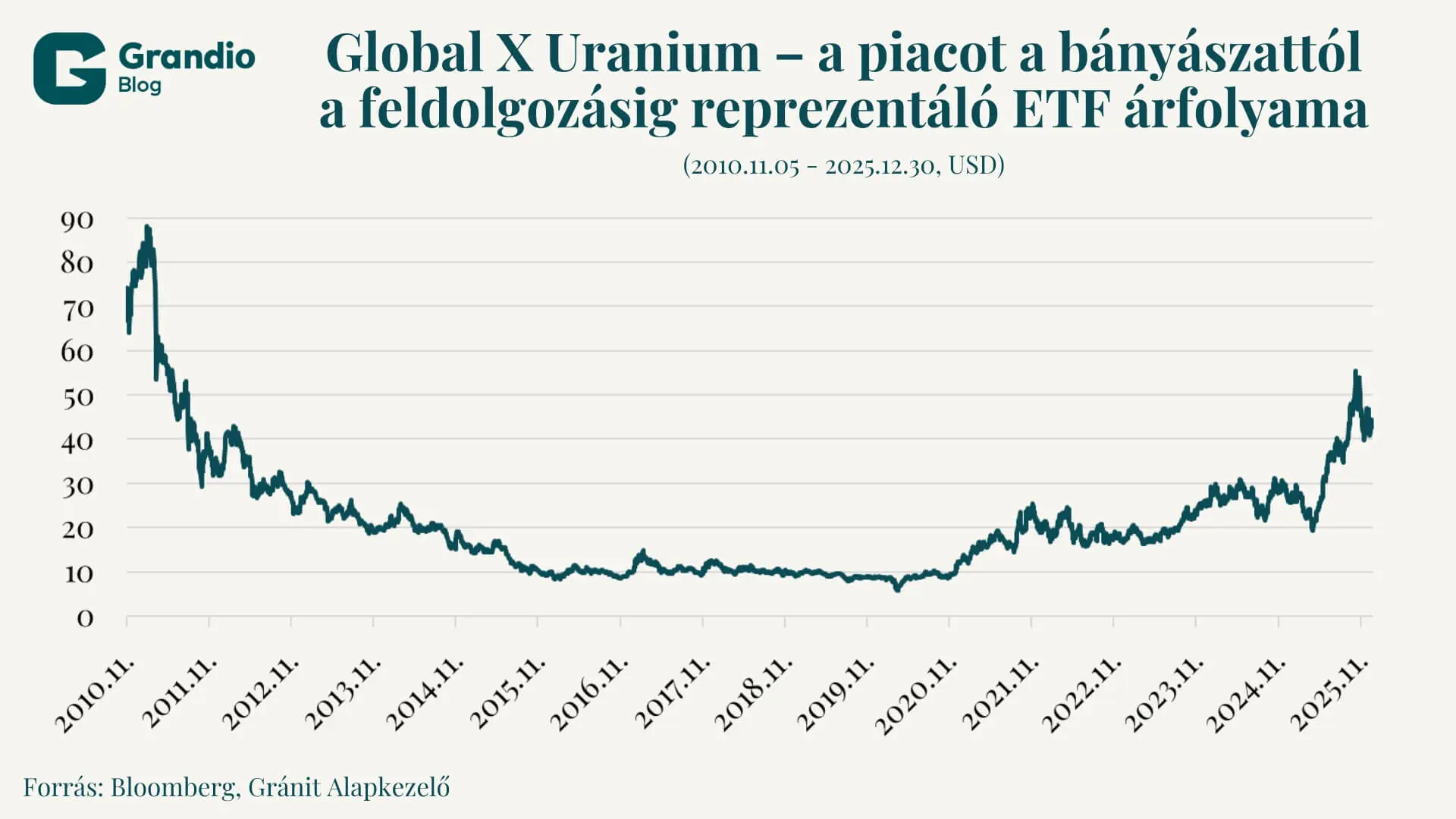

A két korlát: a réz és az urán

Ezzel párhuzamosan az AI fejlődéséhez szükséges fizikai infrastruktúra-fejlesztés alapvetően nyersanyag-intenzív, ami makrogazdasági elemzők szerint új nyersanyag-szuperciklust indíthat el. A hét legnagyobb techcég több mint 680 milliárd USD-t fordít AI-hoz kapcsolódó fejlesztésekre. Ezek a beruházások leginkább két nyersanyag, a réz és az urán felhasználásában mutatják meg hatásukat.

A réz pótolhatatlan a világgazdaságban kiváló elektromos és hővezetési tulajdonságai miatt. Az AI-adatközpontok esetében a réz szinte minden berendezés kulcsfontosságú összetevője. A JPMorgan kutatása szerint minden egyes MW-nyi adatközponti teljesítmény 20–40 tonna rezet igényel, ami azt jelenti, hogy egy 500 MW-os központ önmagában is igényelhet 20 000 tonna nyersanyagot, erősen megnövelve a réz iránti keresletet. Ez a korábbi, igen konzervatív Goldman Sachs-becslést figyelembe véve 2025 és 2028 között legalább 1 millió tonna többletkeresletet jelenthet.

Ez a többletkereslet további nyomást helyez a bányászati iparra, amelynek ki kell elégítenie az általános elektrifikáció, a zöldátállás, az elektromosautó-gyártás és a folyamatban lévő infrastruktúra-fejlesztések okozta plusz igényt is. További problémát jelent a jelenleg kitermelés alatt álló bányák csökkenő érctartalma, a jelentős új feltárások hiánya és a hosszú beruházási idő, amely jelenleg mintegy 17 év a felfedezéstől a termelésig. Ezek a körülmények történelmi magasságba emelték a réz világpiaci árát, amely a növekvő kereslet miatt feltehetően tovább emelkedhet.

Az urán a rézzel szemben az infrastruktúra energiaellátásával összefüggésben került az érdeklődés középpontjába. Az adatközpontok folyamatos, stabil és nagy mennyiségű áramellátást igényelnek. E követelmények kielégítése – a karbonsemlegességi vállalásokkal együtt – gazdaságos módon atomenergiával biztosítható. Ez fundamentális átalakulásokat hozott az urán piacán. A fukusimai eseményeket követően az iparág alapvetően csökkenő pályán mozgott, ami alacsony beruházásokat és kevés fejlesztést eredményezett. A hirtelen jött keresletre való reagálás különösen nehéz, hiszen a szektor erősen centralizált: a világ nyersurán-termelésének 40 százalékát Kazahsztánban bányásszák, míg a dúsítás mintegy fele Oroszországban történik.

E körülményeket felismerve az AI-ban érdekelt techcégek egyfajta nukleáris reneszánszba kezdtek. Nem várva az energetikai szektor reakciójára, korábban nem látott mértékű beruházásokat hajtottak végre az energetikai szektorban. A Microsoft a Constellation Energyvel 20 éves megállapodást kötött a Crane Clean Energy Center teljes termelésének megvásárlására. Ez egy nemrég bezárt atomerőmű tervezett, 2028-as újranyitását jelenti. Az Amazon Web Services 2024-ben 650 millió USD-ért megvásárolta a Talen Energy 960 MW teljesítményű Cumulus-adatközpontját, majd 2025 nyarán a két cég közötti együttműködést 1920 MW-nyi fogyasztásra bővítették. Ezzel párhuzamosan a Google a Kairos Power segítségével, tervek szerint 2035-re, több SMR-en keresztül igyekszik megoldani energiaellátási kihívásait.

Változó befektetési prioritások

Az évtized első felében az AI-hoz kapcsolódó befektetések a félvezetőiparban és a szoftverágazatban koncentrálódtak. A tőkepiacokon számos vállalat erőteljesen felértékelődött a korlátlan növekedés gondolatától vezérelve. Az iparág érésével azonban a növekedés fizikai korlátai egyre fontosabbá válnak, és az energetikai, valamint a bányászati szektor szerepe is növekszik. Azok a vállalatok, amelyek megbízhatóan tudják villamos energiával ellátni az adatközpontokat, komoly megrendeléseket kapnak; ezek a beruházások erőteljesen növelték az értéküket. Ezzel párhuzamosan az évtizedes stagnálásban lévő nukleáris ipar is fellendülésnek indult.

Az az uralkodó narratíva, miszerint a mesterséges intelligencia tisztán a felhőben létező, fizikai lenyomattal nem rendelkező termék, elfedi a szektor valóságát. Az AI-kapacitások és fejlesztések exponenciális növekedésére építő előrejelzésekbe be kell építeni az energetikai és nyersanyagpiaci korlátokat, a rézbányászat hosszú átfutási idejét és az infrastrukturális hiányosságokat is. A techóriások agresszív, példátlan lépései a nukleáris létesítmények lekötésére és az SMR-technológiák úttörő alkalmazására azt igazolják, hogy a technológiai szektor az energiát azonosította a jövőbeli piaci dominancia egyik végső meghatározójaként.

Ahogy az iparág az epizodikus kutatás-fejlesztésből és a modellek tanításából a széles körű, folyamatos használat felé mozdul el, a technológiai innováció tempóját egyre inkább a villamosenergia-hálózat korlátai fogják diktálni. A szektorba érkező befektetések következő korszakát a fizikai megvalósítás fogja meghatározni: az adatközpontokhoz szükséges réz bányászata, az urándúsítás és az elektromos hálózat fejlesztése.

A cikk szerzője Fonyi Máté Sándor, a Mathias Corvinus Collegium (MCC) diákja.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.