Az elmúlt éveket gazdasági krízisek sora jellemzi: koronavírus, energiaválság, háború – és talán még más események is eszünkbe juthatnak. Ennek hatására megbomlott a fiskális fegyelem is – ezt először mindenki normálisnak vette. Persze, költsünk, mert Covid van. Aztán jönnek a magas energiaárak. Majd fegyverkezni kell. Míg 2020 előtt az uniós tagállamok nagy részének sikerült betartania a 3 százalék alatt hiányt (kivételek persze mindig voltak), sőt az országoknak nagyjából a fele többletet ért el, az Európai Unió összesített hiánya pedig a teljes uniós GDP-nek mindössze a 0,5 százaléka volt, addig 2024-ben – amikorról a legutóbbi adat elérhető – a deficit 3,1 százalékot tett ki. Az Európai Bizottság tavaly őszi előrejelzése sem optimista: 2025-re 3,3, 2026-ra és 2027-re 3,4 százalékos hiánnyal számol.

A régiós országokban még rosszabb a helyzet: 2024-ben a román GDP-arányos deficit 9,3, a lengyel 6,5, a szlovák 5,5, a magyar pedig 5,0 százalékot tett ki. Az Európai Bizottság 2026-os előrejelzése Magyarországnak 5,1, Lengyelországnak 6,3, Romániának 6,2, Szlovákiának pedig 4,6 százalékos hiányt jósol. Idézhetem persze Franciaország példáját is 5,8 százalékos hiánnyal – ő sem a szigorú fiskális politikájáról híres. Sőt napjainkra már eljutottunk odáig, hogy talán a németek is feladják az eddigi szigorú fiskális politikát és a költekezés útjára lépnek. Persze azért a hiány problémája sem érint mindenkit – néhány uniós tagország (például Dánia) még többletet is el tud érni.

Ha felborult fiskális egyensúlyt akarunk látni, mehetünk persze ennél messzebb is. Az Egyesült Államok GDP-arányos hiánya tavaly 6,2 százalékot tett ki. A tengerentúlon nem is a hiány lefaragásának irányába haladnak: az aktuális irányítás inkább a magasabb deficitben és annak gazdaságösztönző hatásában hisz.

De visszatérve a régiónkra, érdemes megnézni, hogy miért nőtt meg a hiány, mi az, ami miatt az egész témakörről beszélnünk kell. Egyrészt, a régió legtöbb országából – itt Lengyelország mindenképpen kivétel – rövidebb-hosszabb ideje eltűnt az érdemi gazdasági növekedés. Eközben viszont nőttek a kiadások. Az utóbbiak szemléltetésére az Eurostat legutóbbi, 2023-as adatait tudom bemutatni.

A lentebbi táblázat azt mutatja, hogy 2023-ra hány százalékponttal változott az egyes kiadási sorok GDP-arányos értéke az utolsó „békeévhez”, 2019-hez képest.

- táblázat

A táblázatban vastaggal jelöltem azokat a mezőket, ahol jelentősebb növekedés volt a két időszak között. Ezek be is mutatják a romló államháztartási helyzet főbb okait.

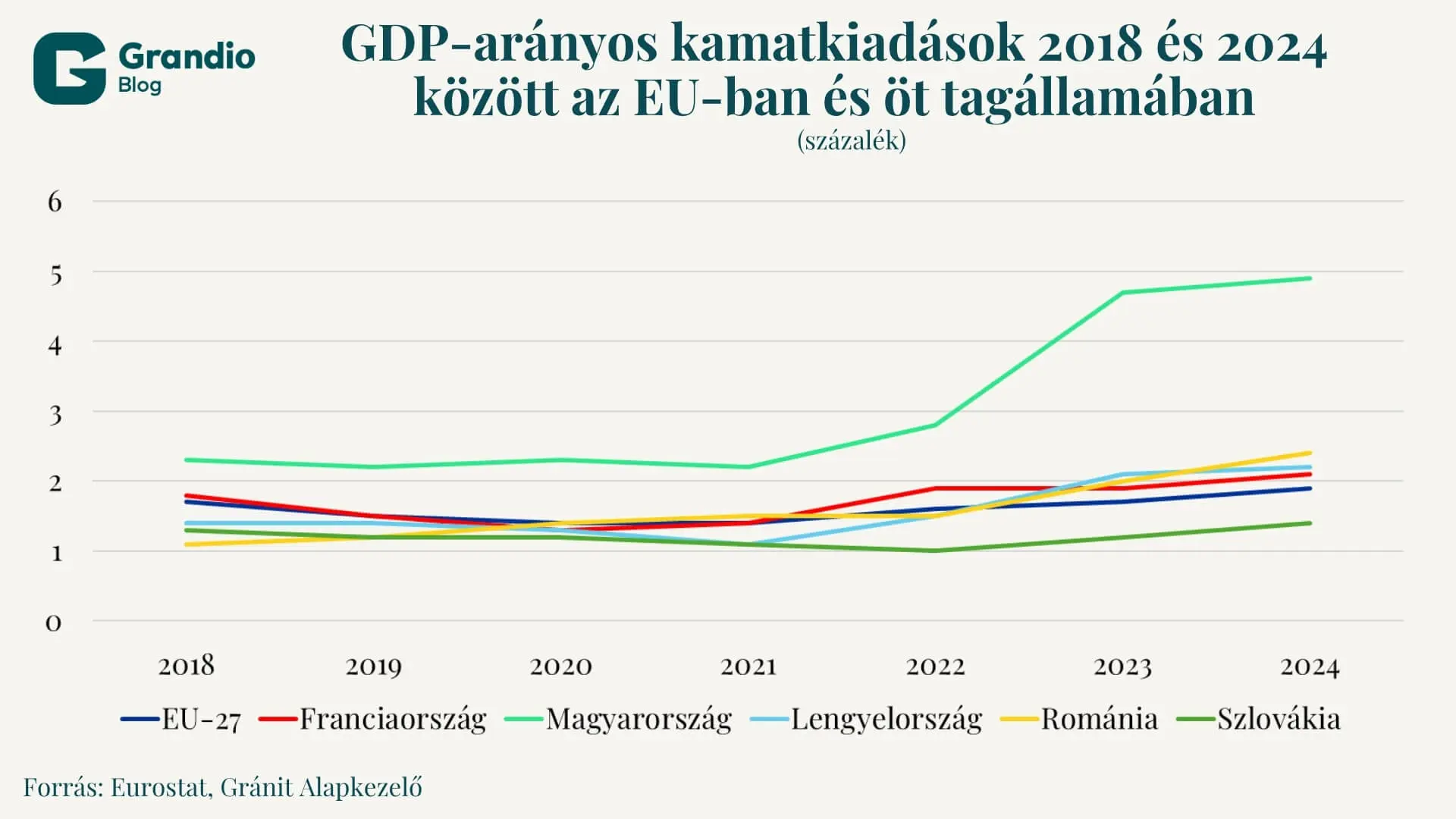

- Az általános közszolgáltatásoknál a kiadások növekedése Magyarország és Románia, illetve kisebb részben Lengyelország esetében jelent meg a legmarkánsabban. Itt a növekedésben a megemelkedett kamatkiadásoknak van szerepe – a magasabb infláció nyomán megugrott kamatok növelték ezen országok adósságszolgálatának terheit. Érdekesség, hogy az eurót használó Szlovákiában a kamatkiadások nem emelkedtek a 2019-es szinthez képest, ezzel szemben kiugró növekedés történt Magyarország esetében, amint azt az 1. ábra is mutatja.

- Minden országban a gazdasági ügyek sora mutatott érdemi növekedést. Ennek a fő okát az energiához köthető kiadások emelkedése okozta – úgy tűnik, a magasabb energiaárból a kiadások egy részét magára vállalta az állam.

- A védelmi kiadások növekedése egyelőre leginkább Magyarország esetében jelent meg. Ez viszont a jövőben a többi ország számára is nagyobb terhet jelent majd, hiszen a megváltozott geopolitikai helyzet nyomán mindenhol a védelmi kiadások növekedése várható, illetve elvárt.

- Vannak speciális tényezők, mint Magyarországon a lakástámogatások vagy Szlovákiában a szociális kiadások (elsősorban a családtámogatások) növekedése.

Ezeken kívül egyre inkább megnő a gazdaságösztönzésre fordított kiadások emelése iránti igény – és itt nemcsak a magyarországi vállalati támogatásokra gondolok, hanem arra az ösztönzőcsomagra is, amely a német gazdasági növekedés beindítását célozza.

Az adatok azt mutatják, hogy a korábbi, nagyjából stabil fiskális helyzet megszűnt, a hiányok megnövekedtek, és a deficitek további növelésére is lenne igény (lásd védelmi kiadások). Két kérdés van: egyrészt érdekel-e ez egy szűk elemzői körön kívül bárkit, másrészt, mit lehet tenni ebben a helyzetben, hogyan lehet visszatérni az egyensúlyhoz.

- ábra

Arra a kérdésre, hogy mennyire fontos probléma a megemelkedett hiányszint, mennyire érdekli ez a piacokat, nehéz egyértelmű választ adni. Egyrészt természetesen érdekli. A nagyobb hiány rontja a kockázati megítélést, ez pedig a végén drágább adósságfinanszírozást jelent. Ez a növekedés persze nem egyik napról a másikra történik és nem is feltétlenül látványos mértékű – az átlagpolgár ebből tulajdonképpen nem sokat érzékel. Másrészről már van az a hiányszint, amely mellett egy országot a piac rövid távon is kiigazításra kényszerít – gondolhatunk itt Románia esetére, ahol a költségvetési helyzet politikai válsággal is párosult (megismételt elnökválasztás), ami szintén nem javított a kockázati megítélésen. A román példa azonban rávilágít a helyzet kezelésének nehézségére is. Keleti szomszédunk 2025 nyarán jelentős fiskális csomagot vezetett be a költségvetési helyzet konszolidálására. Ennek ellenére az Európai Bizottság előrejelzése 2025-re 8,4 százalékos hiányt, míg a további évekre 6 százalék körüli deficitet jelez előre, azaz az intézkedéscsomag ellenére is távol vagyunk a probléma megoldásától.

Megállapíthatjuk tehát, hogy a nem extrém magas (tehát mondjuk 5–6 százalékos) hiányokkal egyelőre együtt lehet élni. Amint azonban hazánk példáján a 2008–2009-es válság során megtanultuk, ez piaci turbulencia esetén könnyen és gyorsan megváltozhat, amikor a piac kockázatkerülő üzemmódba lép, akkor a csak közepesen megnövekedett hiány igenis komoly problémákat jelenthet.

De akkor mi lehet a gyógyszer? Hogyan lehetne ismét normalizálni a hiányt? Erre több lehetőség is adódik, de egyik megoldást sem nevezném tökéletesnek vagy önmagában célra vezetőnek.

Kézenfekvő megoldás lehet a bevételi oldal növelése – ha többet akarunk költeni (például védelmi kiadásokra), illetve többet kell költeni (például energiára vagy kamatfizetésre), akkor teremtsük meg ennek a bevételi lábát. Részben ez történik Romániában például áfaemeléssel, részben pedig ez történt hazánkban a különböző különadók segítségével. Ez azonban láthatóan nem hozta el a kívánt megoldást (még a védelmi kiadások megemelkedése nélkül is nagy a hiány), illetve stagnáló gazdasági környezetben egy ilyen intézkedéscsomag tovább mérsékelheti a gazdasági teljesítményt, újabb költségvetési hiányt generálva – nem is beszélve persze a politikai vonatkozásokról.

Akkor tehát érdemes lenne a kiadási oldalon szétnézni. Itt talán már több keresnivaló van – persze kérdés, hogy mik azok a kiadási tételek, amelyeket az állam csökkenteni tud. Felmerül persze az is, hogy a fent már említett, jelentős növekedést mutató kiadási tételeket nem lehet-e valahogy lefaragni. Azaz például biztosan szükség van-e a katonai kiadások jelentős növelésére, biztosan hozzájárul-e ez a társadalmi jólét növeléséhez. Jelen írás kereteit ennek részletes elemzése biztosan meghaladja, kitérve a geopolitikai folyamatok alakulására, a nemzetközi elvárások változására vagy éppen arra, hogy mit is igényel a biztonsági helyzet változása – de talán itt lehet valamekkora mozgástér.

Lehetne akkor csökkenteni a kamatkiadásokat? Itt az elmúlt évek magas szintjéhez képest mérséklődés várható az alacsonyabb inflációs környezet nyomán, de azért csodára ne számítsunk: a 2020-at megelőző kamatkörnyezet egyelőre nem tér vissza, az olcsó adósságfinanszírozásnak vége. Persze megpróbálhatjuk a monetáris politikát ahhoz a vágyhoz igazítani, hogy olcsóbb legyen az adósságfinanszírozás (amint az az euróövezetben történt, amikor a szükséges kamatemelések emiatt késlekedtek, vagy amint az Egyesült Államokban az elnök ad iránymutatást és felveti, hogy leváltja a szerinte túl szigorú monetáris politikát folytató jegybankelnököt), ám ez egy kisebb, egyébként is rossz kockázati megítélésű gazdaságban (például pont a magas hiány miatt) gyengülő árfolyamhoz, nagyobb inflációhoz és végső soron még magasabb kamatkiadáshoz vezetne. Persze a kamatkiadások lefaragásának van egy ennél nehezebb, időigényesebb módja – ez pedig a kockázati megítélés javítása lenne. A kör ezzel bezárult, hiszen ennek egyik (de nem egyetlen!) eleme a fegyelmezett költségvetési politika.

A költségvetési helyzet javításának másik módja a gazdasági növekedés nyomán keletkező pluszbevételek fiskális konszolidációra fordítása lenne – csakhogy ehhez gazdasági növekedés kellene. Amit persze megpróbálhatunk fiskális eszközökkel beindítani – de akkor ismét visszajutunk az eredeti problémakörhöz, a magas hiányhoz. Persze itt is van egy lassabb, munkaigényesebb eszköz: a versenyképesség növelése, a magasabb hozzáadott értékű tevékenységekre való áttérés.

Ez utóbbi tűnik talán a legkézenfekvőbb megoldásnak – a régió legtöbb gazdaságának azonban az elmúlt években mégsem sikerült. Amiből persze az következik, hogy vagy reménykedünk, hogy nem történik semmilyen, a 2008–2009-eshez hasonló sokkhatás, és néhány évig, amíg nem lesz kedvezőbb a világgazdasági környezet és nem indul be a növekedés, a piac még elviseli a mostani magasabb hiányszinteket (vagy a több hadikiadás miatt még magasabbakat), vagy a kormányzatoknak sürgős cselekvésre lesz szükségük – ami viszont ismét visszaveti a növekedést.

A cikk először a Külgazdaság oldalán jelent meg.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.