Ha azt mondom, hogy az esemény, amiről szó van, a Prémium Magyar Állampapír 2033/I sorozatának tavaly január 20-i kamatfizetése, akkor az Olvasó vélhetően nem kerül sokkal közelebb ahhoz, hogy ez miért is annyira lényeges, hogy elemzést írjunk róla. A következőkben kifejtem ezen évforduló fontosságát, illetve megmutatom makroszinten és a háztartások oldaláról, hogy mi következett ezen esemény után.

A tavalyi évben a Prémium Magyar Állampapírok kamatozásában jelentős változás következett be. Ezen állampapírok kamata két részből áll:

- az előző évi inflációból

- és egy erre rakódó kamatprémiumból.

A kamatprémium mértéke az egyes sorozatoknál a sorozattól függően 0,25 és 1,50 százalék között változott, változik, ebben nincs különösebb változás. Az inflációban, ami a kamat alapját adja, azonban már van. Amikor egy új kamatperiódus indul, akkor az Államadósság Kezelő Központ mindig az előző évi inflációt veszi figyelembe. Ez azt jelenti, hogy maradva a 2033/I példájánál, a 2024. január 20. és 2025. január 20. között a 2023-as infláció, míg 2025. január 20. után a 2024-es infláció szolgál a kamatfizetés alapjául. Márpedig a 2023-as infláció 17,6, míg a 2024-es már csak 3,7 százalék volt. Ez azt jelentette tehát, hogy a prémium állampapírok kamatában az infláció jelentős csökkenése miatt hasonló mértékű visszaesés következett be. Ebből következően a befektetőknek el kellett dönteniük, hogy megválnak-e Prémium Állampapírjaiktól vagy pedig továbbra is tartják azokat az alacsonyabb, kevésbé versenyképes kamatok mellett. Persze ekkor nem csak a tőkéről kellett dönteni, hanem a nem éppen kisösszegű kamat felhasználásáról is – egyaránt szóba jöhetett annak elköltése vagy további befektetése akár állampapírban, akár más pénzügyi eszközben.

Mit jelentett ez az év egészét lefedő, de különösen az első félévben jellemző lejárati folyamat? Erre egyrészt készültek a befektetési piac szereplői – ha az állampapírokból kiáramlik a forrás, az máshova megy, ami pedig piaci lehetőséget jelent. Másrészt nyilvánvalóan készült az Államadósság Kezelője is, hiszen, ha túlzottan nagy kiáramlás következne be, akkor máshonnan kellene megoldani a finanszírozást. Harmadrészt a lejárati folyamat jó tesztje volt a magyar háztartások pénzügyi tudatosságának: foglalkoznak-e azzal, hogy érdemes lehet megtakarítási terméket váltani, illetve mennyire mozdulnak el kockázatosabb termékek felé.

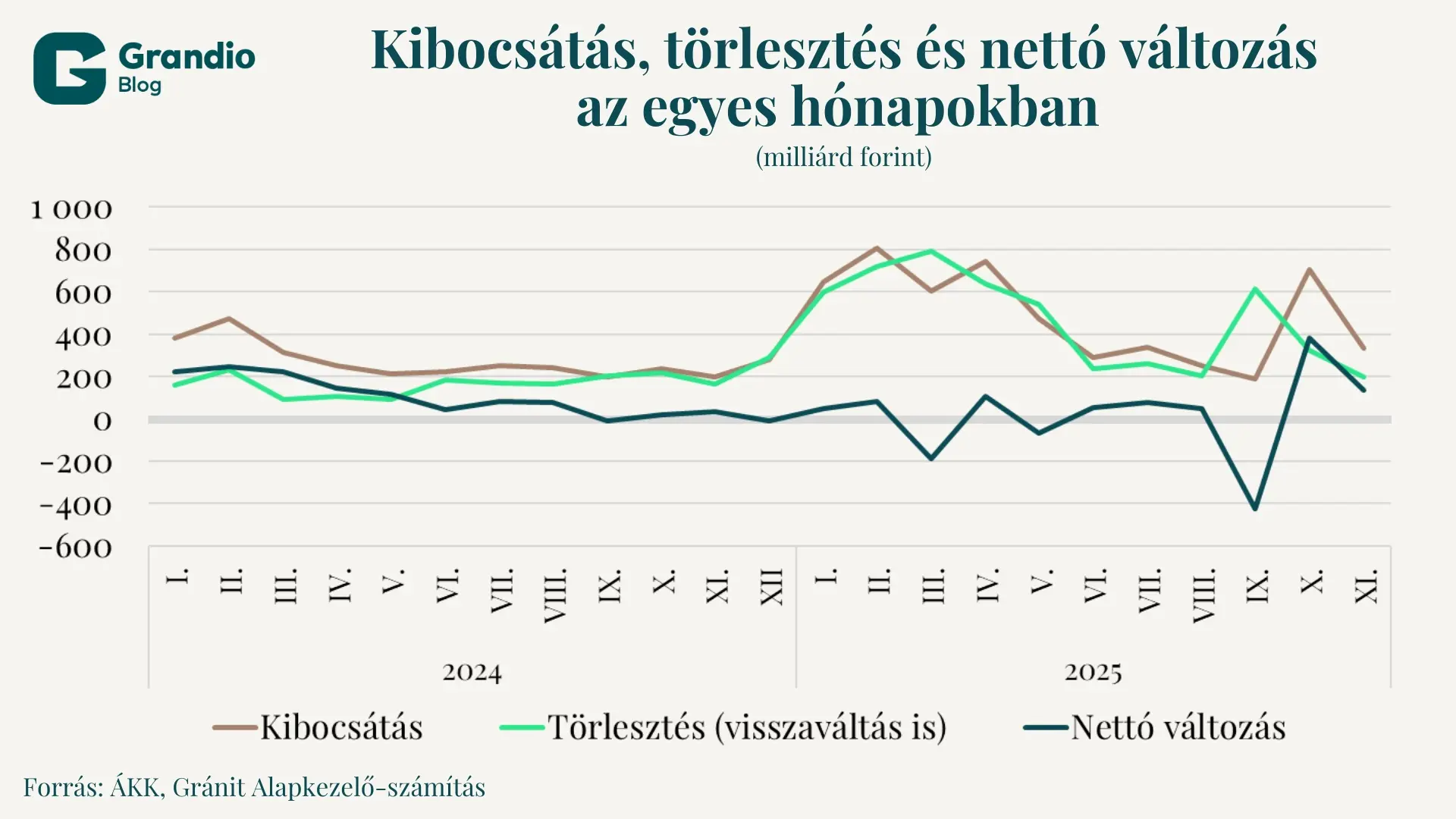

Kezdjük az ÁKK adatainak áttekintésével. Az ÁKK adataiból látható, hogy az egyes hónapokban mekkora mértékű visszaváltás (vagy lejárat) és új vásárlás történt, illetve, hogy hogyan alakult a lakossági állampapírok állománya. Először is meg kell állapítani, hogy jelentős mozgások történtek 2025-ben – nagy volt a visszaváltások és a vásárlások mennyisége is. Míg 2024. első 11 hónapjában a lakossági állampapírvásárlások mértéke 2980 milliárd forintot tett ki, addig 2025. első 11 hónapjában 5380 milliárd forintot tett ki. Ide tartozik, ha valaki új állampapírt vett a régi eladása után vagy ha a kamatot állampapírba fektette be. A növekedés még látványosabb volt a visszaváltások és lejáratok tekintetében: a 2024 első 11 hónapját jellemző 1785 milliárd forint után 5123 milliárd forint. Vagyis ez alapján már látható, hogy kiemelkedő volt a visszaváltások értéke és hogy ezen visszaváltások egy jelentősebb részéből a befektetők másik, magasabb kamatot fizető állampapírt vettek. Ebből ugyanakkor az is látszik, hogy az ÁKK-nak nem kellett nagyon aggódnia az állomány változása miatt, az az év során még nőtt is: a december vége 11.263 milliárd forintról november végére 11.520 milliárd forintra – persze a kamatfizetéseket ezen felül kellett finanszíroznia. A visszaváltások különösen a tavaszi időszakban erősödtek fel, de volt egy őszi hullám is. Különösen is két olyan hónap volt, amikor erős volt az állomány csökkenése: márciusban (188 milliárd forint) és szeptemberben (423 milliárd forint).

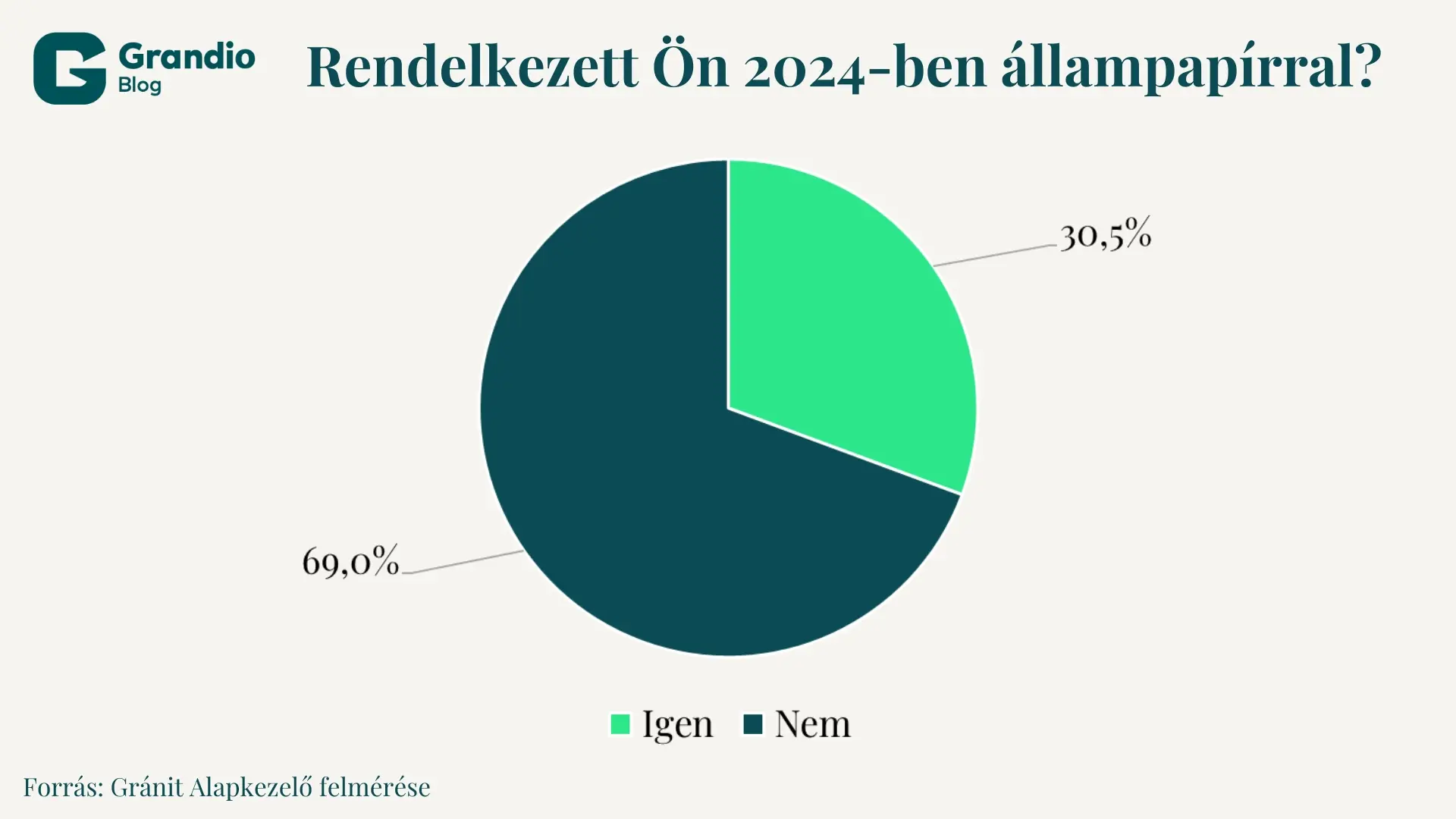

Vizsgáljuk meg a kérdést alulnézetből is: kik rendelkeztek egyáltalán állampapírral és kik azok, akik ebből visszaváltottak. Ehhez a Gránit Alapkezelő 2025 novemberében készített felmérését hívom segítségül. A felmérés a háztartások megtakarítási szokásait vizsgálta, így 1000 olyan háztartást kérdeztünk meg, akik rendelkeznek megtakarítással. Ezen az 1000 háztartáson belül először azokra szűkítettük a kört, akik rendelkeztek egy évvel a felmérés készítése előtt állampapírral. A megtakarítással rendelkezőknek meglepően csekély hányada, mindössze 30,5 százaléka rendelkezett tavaly állampapírral.

Az átlagosnál nagyobb arányban rendelkeztek állampapírral a felsőfokú végzettséggel rendelkezők (43,4 százalék), a 30-39 évesek (40,3 százalék), a férfiak (35,2 százalék), illetve a fővárosban élők (39,4 százalék) és a nagyobb mennyiségű megtakarítással rendelkezők. Látható tehát, hogy a pénzügyileg tudatosabb, jobban képzett társadalmi rétegeknél nagyobb arányban jelent meg korábban az állampapír – ez nem is csoda, hiszen kockázatmentesen lehetett közel 20 százalékos hozamot elérni. Ugyanakkor az állampapír, mint megtakarítási forma, a felmérés szerint mindenhol jelen volt, még a legfeljebb általános iskolai végzettséggel rendelkező megtakarítók ötöde is rendelkezett ilyennel.

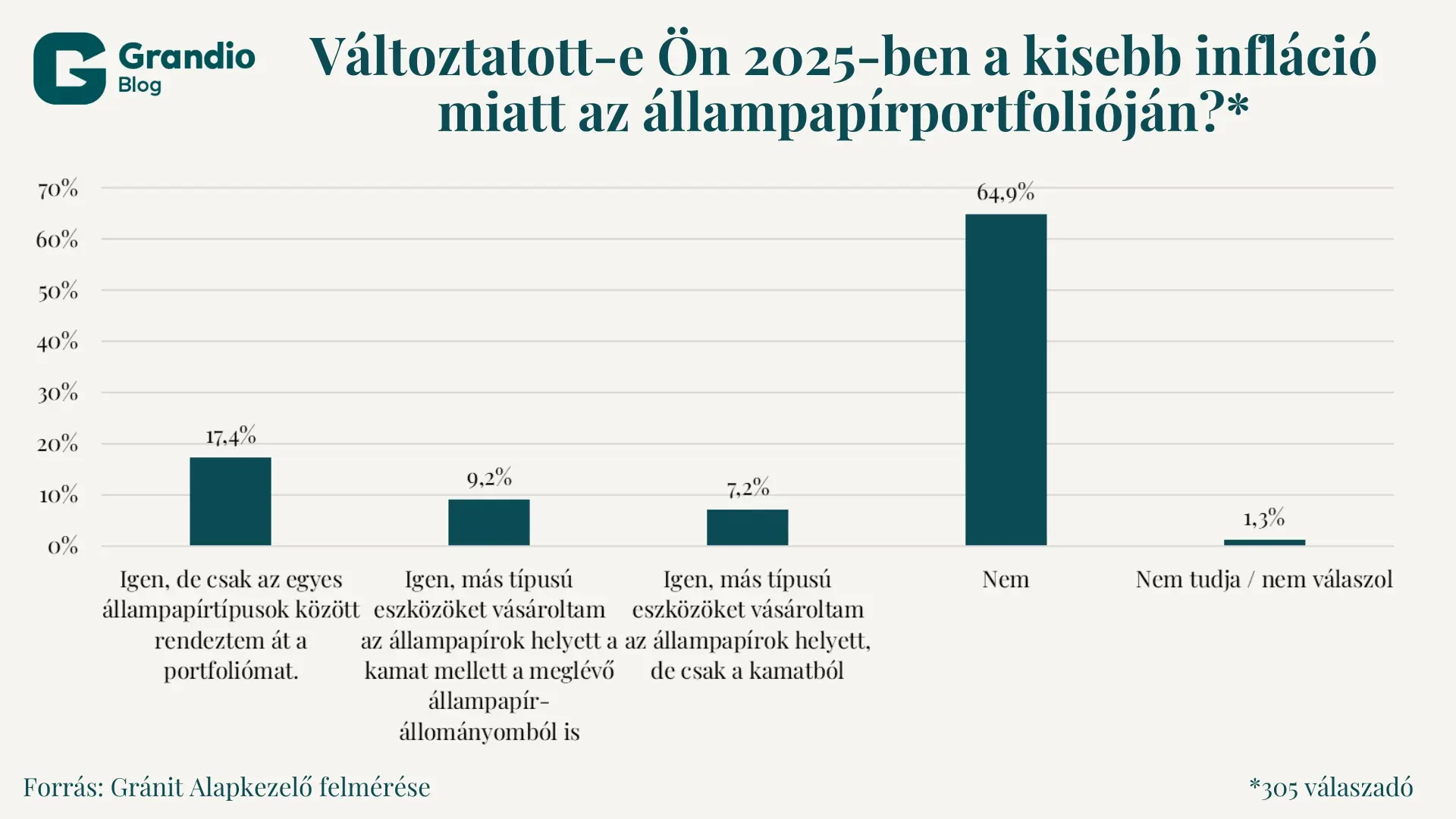

A felmérés arra is rákérdezett, hogy az állampapírral tavaly rendelkezők változtattak-e az alacsonyabb inflációs és így alacsonyabb kamatok miatt az állampapír-portfoliójukon. Tekintettel arra, hogy ezt a kérdést csak annak a 305 válaszadónak tettük fel, akik rendelkeztek állampapírral, az egyes demográfiai csoportok válaszai esetében a mintavételből adódó statisztikai hiba az előzőnél nagyobb lehet, érdemes lesz majd a válaszokat óvatosan kezelni.

Az állampapírral tavaly rendelkező válaszadók közel kétharmada (64,9 százaléka) nem változtatott állampapírportfolióján. Rájuk mondható, hogy nem egy kifejezetten pénzügyileg tudatos rétegről van szó. 17,4 százalék válaszolta azt, hogy csak az egyes állampapírtípusok között rendezte át portfolióját – ez egy tudatosabb, de nem túl kockázatvállaló csoport. 9,2 százalék mondta, hogy a meglévő állománya egy részéből is vett más pénzügyi eszközöket – azaz ők kockázatvállalóbbak és tudatosabbak is. 7,2 százalék ennél kicsit lustább volt, ők csak a kamatot fektették más eszközbe.

Itt is igaz az, hogy a képzettebb, tudatosabb megtakarítók inkább átrendezték portfoliójukat, mint az alacsonyabb végzettséggel rendelkezők: míg a felsőfokú végzettségűeknek csupán az 55,1 százaléka nyilatkozta azt, hogy nem rendezte át a portfólióját, addig a legfeljebb általános iskolai végzettségűeknél ez az arány 88,9 százalék volt. A felsőfokú végzettségűeknél az átlagnál jóval nagyobb volt azok aránya, akik más, feltehetően kockázatosabb eszközt választottak: összesen 26,0 százalék. Az állampapírt állampapírra cserélők aránya a középfokú végzettségűeknél volt a legnagyobb, 21,7 százalék. Az életkori szerinti csoportok közül a 65 éven felüliek voltak a legkevésbé aktívak, közülük az állampapírral rendelkezők 82,8 százaléka mondta azt, hogy nem változtatott portfolióján. Az is megállapítható, hogy minél több megtakarítással rendelkezik valaki, annál inkább változtatott a portfolióján és meglepő módon annál inkább volt jellemző, hogy csak az egyes állampapírok között rendezte át portfólióját.

Azok, akik más terméket vásároltak portfoliójukba az állampapír helyett, meglehetősen sokféle terméket választottak, gyakorlatilag minden felsorolt pénzügyi terméket megjelölte valaki. Érdekesség az arany magas népszerűsége: a más pénzügyi eszközt választók több mint negyede választotta ezt az eszközt.

A Prémium Állampapírok kamatának egy évvel ezelőtt kezdődött csökkenése tehát több tanulsággal is szolgál. Ezek közül a legfontosabbak a következők:

- Van a társadalomnak egy szűk, pénzügyileg tudatos része, aki követi a gazdasági eseményeket és ennek megfelelően dönt pénzügyeiről. Ez nagyjából a megtakarítással rendelkezők 10 százalékát jelenti.

- Az állampapírt a lakosság portfóliójában fontos eszköznek tartja, az alacsonyabb hozamok mellett sokan inkább másik, magasabb hozamot ígérő állampapírt választanak, de nagyobb kockázatot nem vállalnak. Ennek nyomán a lakossági finanszírozás az alacsonyabb kamatszint mellett is stabil tudott maradni.

- A jobban képzett, több megtakarítással rendelkező csoport pénzügyi tudatossága a legmagasabb – az egyes demográfiai változók közül a végzettség az, ami leginkább meghatározza a cselekvést.

- Az arany növekvő népszerűsége válasz lehet a napjaink felfokozott geopolitikai helyzetéből fakadó megnövekedett kockázatokra.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.