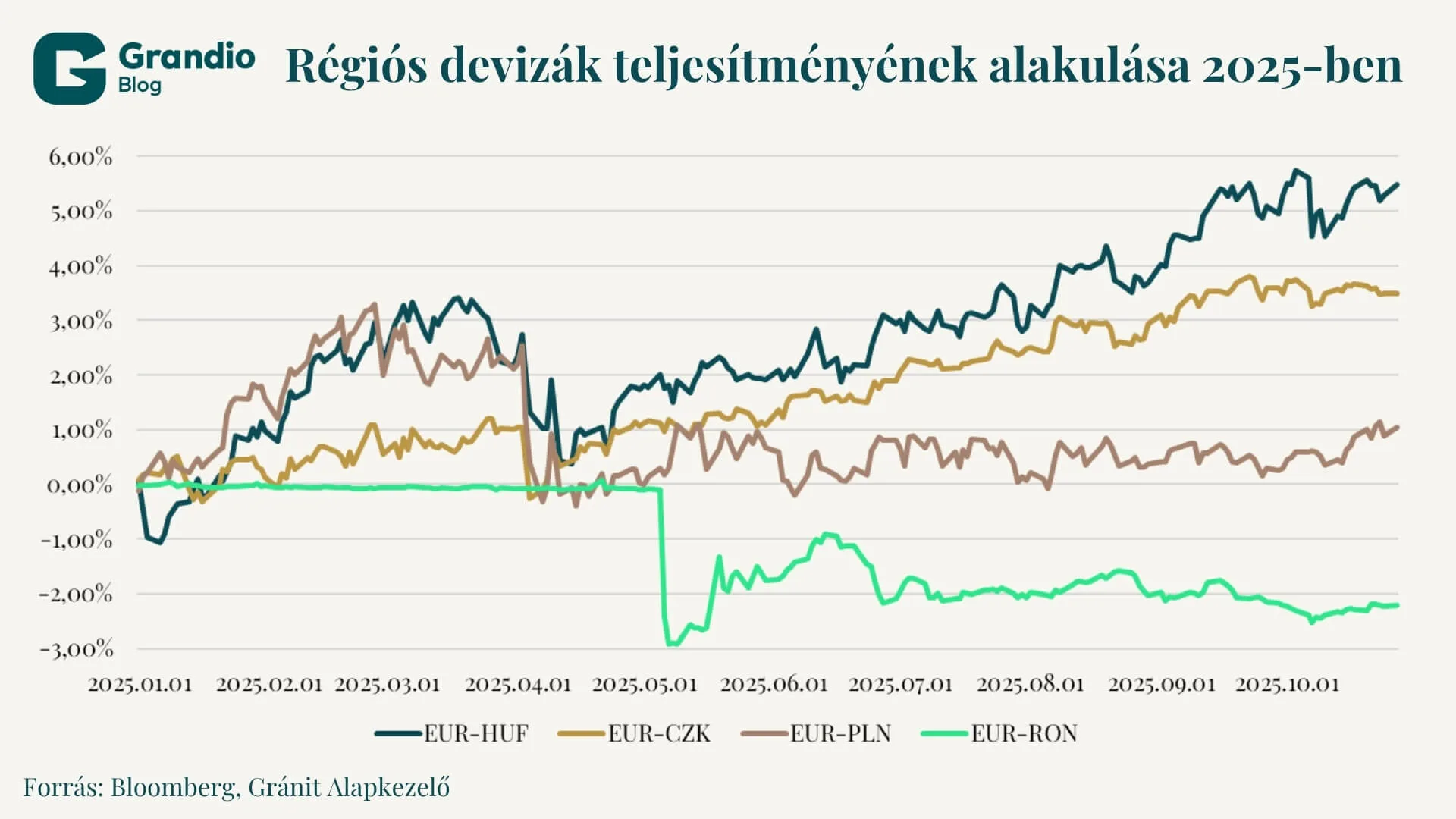

A Magyar Nemzeti Bank szigorú kommunikációja és a relatíve stabil magyar gazdasági környezet révén a forint 2025-ben felülmúlja a közép-kelet-európai régió többi valutáját, 5,29 százalékos, euróval szembeni erősödéssel. Ez a jegybanki szigorú retorika hosszabb távon is fennmaradhat, 2026 harmadik negyedéve előtt nem várható kamatcsökkentés, így erre tekintettel év végéig megmaradhat ez a stabilnak mondható, 390 körüli EUR/HUF-árfolyam. Ugyanakkor szem előtt kell tartanunk a túlzsúfolt pozíciót, amely miatt a forint érzékeny a globális vagy országspecifikus sokkhatásokra, például az orosz olajjal kapcsolatos uniós vám bevezetésének lehetőségére. Ráadásul a 2026 áprilisában esedékes országgyűlési választások nagyfokú bizonytalanságot hoznak magukkal, és bőséges lehetőséget nyújtanak a piaci szereplőknek az eredményről való spekulációra. Ez hosszabb távon nagyobb volatilitáshoz és véleményem szerint akár a magyar fizetőeszköz gyengüléséhez is vezethet majd.

Az előzőleg említett árfolyamemelkedés természetesen nem alakulhatott volna ki az euró, dollárral szembeni tartós erősödése nélkül, amely nemcsak a magyar forint, hanem a többi közép- és kelet-európai deviza árfolyamának emelkedését is segítette.

Cseh korona és hozamgörbe

A cseh korona (CZK) erősödik, mivel a Cseh Nemzeti Bank (CNB) elsőként zárta le kamatcsökkentési ciklusát, és szigorú előrejelzéseket adott, amelyek kedvező hatással voltak az árfolyamra. A régióban utánunk a csehek árfolyama erősödött a legjobban az euróhoz képest, 3,48 százalékkal. A gazdaság fellendülése és a pozitív folyó fizetési mérleg is támogatja a CZK erősödését. A CNB nem tervezi egyelőre a kamatemelések megkezdését, de a hosszú távú kamatkülönbözetek és a gazdasági alapok kedvezőek, így az árfolyam továbbra is erős maradhat. A korona már nagyjából 2,4 százalékkal erősebb a központi bank előrejelzéseinél, de a CNB üdvözli ezt a tendenciát, mivel segíthet az infláció tartós csökkentésében, így ez a közeljövőben nem fog fordulópontot hozni. Az alapvető gazdasági mutatók, például a háztartások fogyasztása és a stabilizálódó ipari szektor, pozitív növekedési kilátásokat jelentenek. A munkaerőpiac szűkülése és a bérkövetelések növekedése is várható, de a monetáris politika semleges marad. A cseh gazdaság és a korona erősödése a geopolitikai és belpolitikai zűrzavarokkal szemben is ellenálló maradhat, különösen a szigorú monetáris politikának köszönhetően. Az októberi választások előtt nem reagált az árfolyam jelentősen a politikai bizonytalanságra, de utána gyengült, mivel a koalíció megalakítása és a fiskális politika végrehajtása késlekedhet. A várhatóan alacsonyabb infláció ellenére a CNB továbbra is szigorú monetáris politikát tart fenn, amely tovább erősítheti a korona árfolyamát.

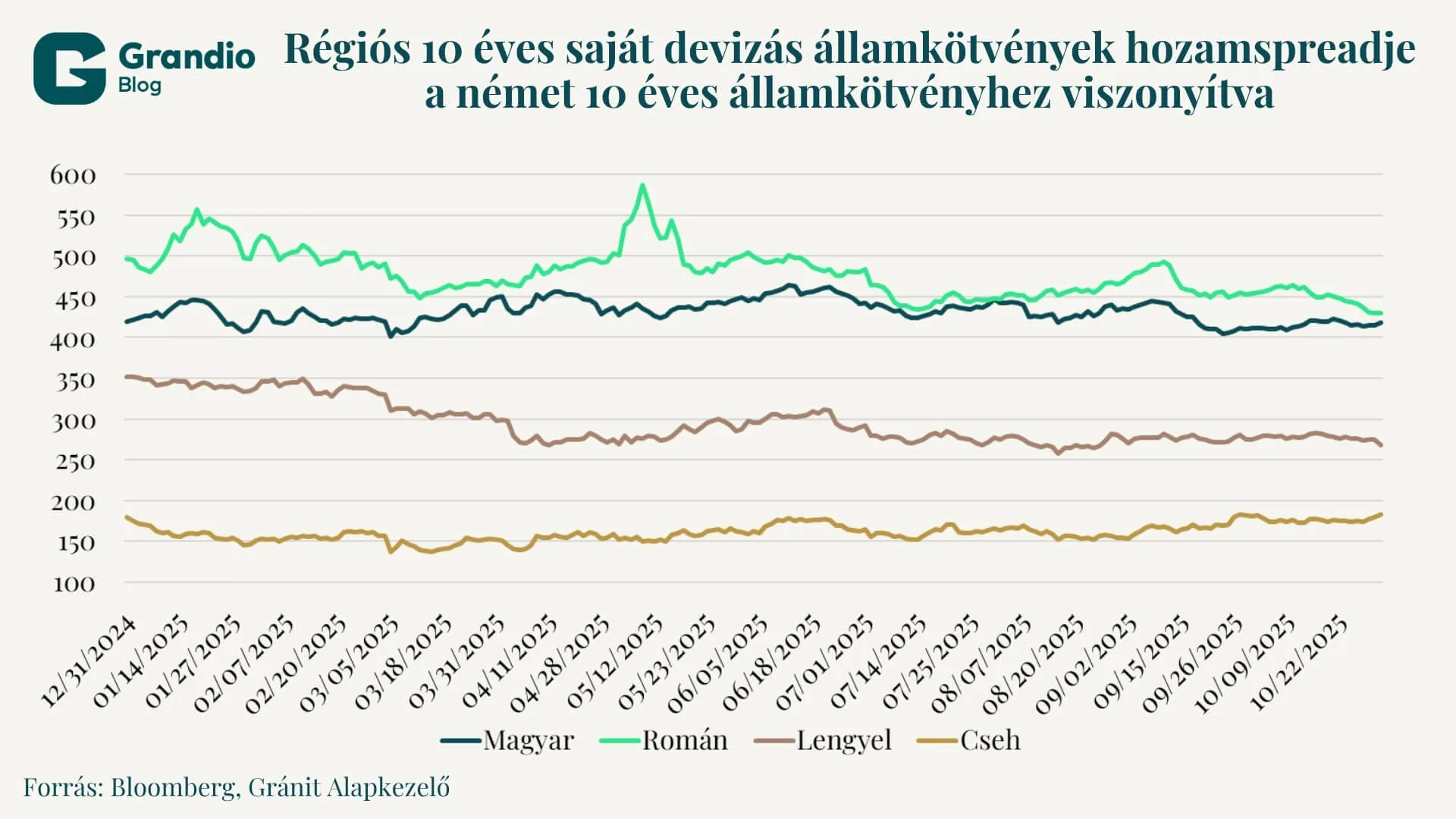

A fentiekkel párhuzamban a CNB egy ideig változatlanul hagyhatja a kamatlábakat, ami a rövid lejáratú kamatlábakat stabilan kell, hogy tartsa. Másrészt a hosszú lejáratú cseh állampapírok a parlamenti választások előtt némi fiskális prémiumot építettek fel. Nem várható jelentős változás ebben a tekintetben, de feltételezhető, hogy a prémium a következő hónapokban szűkülni fog (mivel jelenleg úgy tűnik, hogy nem várható jelentős politikai irányváltás), ami a görbe laposodásához vezethet majd.

Lengyel zloty és hozamgörbe

Lengyelország növekedési kilátásai továbbra is a legkedvezőbbek a közép-kelet-európai régióban, de számos kockázat terheli a jövőt. A zloty árfolyama túlértékeltnek tűnik, a monetáris politika laza, és a költségvetési hiány növekedése is aggodalomra ad okot. A külföldi befektetések és portfólióbeáramlások gyengébb kilátásai csökkenthetik a zloty iránti keresletet, miközben a politikai instabilitás kockázata is nő a korai választások lehetősége miatt. A magas költségvetési hiány és a közkiadások növekedése hosszú távon korlátozhatja a kamatcsökkentéseket, de a jelenlegi gazdaságpolitikai helyzet nem indokolja a kamatemelést sem. A közelmúltban 25 bázisponttal csökkentették az az alapkamatot, amivel a kamatcsökkentés összesített mértéke már 125 bázispont 2025-ben. Az elmúlt években az inflációt növelő tényezők lassan visszahúzódnak a szolgáltatások költségei esetében is. Úgy tűnik, hogy a nagyobb sokkhatások hiányában a jegybanki céllal összhangban lévő szinten tartó infláció kilátásai továbbra is szilárdak, viszont a laza állami kiadások a jövőben újra fellobbanthatják az árnyomást. Továbbá a Fitch Ratings és a Moody’s Ratings is lefelé módosította a szuverén hitelminősítés kilátásait, hivatkozva a laza költségvetésre és a kormány/elnök közötti politikai csatározásokra. Az energiaárak emelkedése, különösen az EU kibocsátási szabályozásai, tovább súlyosbíthatják a helyzetet, mivel az ország erőteljesen függ a szénenergiától. Előretekintve azonban arra számíthatunk, hogy az infláció a következő hónapokban a 2,8%-os szint közelében marad. A jövőbeni monetáris politikai döntések a gazdaság stabilizálására irányulnak, de az enyhítések lassú ütemben várhatóak, és a kamatcsökkentések időpontja továbbra is bizonytalan.

Tehát az NBP az egyetlen központi bank a régióban, amely az infláció csökkenésének köszönhetően folytathatja a kamatcsökkentéseket. Elméletileg a monetáris lazítási ciklusnak lefelé irányuló mozgást kellene eredményeznie a kincstárjegyek esetében, de a hozamok csökkenésének területe korlátozott. Különösen a görbe hosszú végén, mivel a fő kihívás a 2027-es választások előtti fiskális konszolidáció hiánya, annak ellenére, hogy az ország az EU-ban a második legmagasabb általános kormányzati hiányt mutatja. Ráadásul a rekordmagas hitelfelvételi igények újabb éve nyomást gyakorolhat a POLGB-kre, de főként 2026 első negyedévében, amikor a pénzügyminisztérium állampapír-kibocsátása a legmagasabb lesz. A pénzügyminisztérium likviditási tartaléka azonban védelmet nyújthat a POLGB-k magas kínálata által okozott piaci sokkhatásokkal szemben.. A hozamgörbe a legtöbb szegmensben meglehetősen reálisan árazottnak tűnik, így nem várható a görbe meredekségében marginális változás a következő időszakban. A bundhoz viszonyított spread is stabil maradhat, még akkor is, ha a német hozamgörbe várhatóan emelkedni fog. (a fiskális ösztönző intézkedések és az EKB lazítási ciklusának vége miatt).

Román lej és hozamgörbe

A román lej idén elmaradt a közép-kelet-európai társaitól, miután május 6-án eltörölték az árfolyam-rögzítést. Az EUR/RON az elmúlt néhány hónapban főként az 5,06–5,08 sávban maradt, új egyensúlyt talált, miközben a piacok feldolgozták Románia fiskális kiigazítását és az infláció újbóli emelkedését. A fiskális csomag elfogadása enyhítette a politikai bizonytalanságot, bár továbbra is kérdéses, hogy ezeket az intézkedéseket végre tudják-e hajtani. Ráadásul a feltűnő külső egyensúlyhiányok továbbra is kockázatot jelentenek. Tekintettel a kamatcsökkentés korlátozott lehetőségére és a tartós inflációs kihívásokra, nem valószínű, hogy a lej hamarosan erősödni fog, bár ezek az érvek a lej jelentős leértékelődése ellen is felhozhatók. A központi bank nyilvánvalóan nem engedheti meg magának további inflációs nyomást, és várhatóan az NBR fokozottabb aktivitást fog tanúsítani a piacon. A bankpiac visszatért a rendszer enyhe likviditási többletéhez, ami némi mozgásteret biztosít a központi banknak, hogy szükség esetén szigorítsa a feltételeket. Bár a piaci helyzet a tavaszi zavarok óta stabilizálódott, a kockázatok teljesen nem szűntek meg a politikában, a fiskális politikában és az inflációban, amely még mindig nem érte el csúcspontját. Bár a központi banknak elegendő muníciója van az EUR/RON stabilitásának fenntartásához, ennek ellenére a devizapiac implicit hozamainak emelkedési lehetősége van, ha ezek a kockázatok bármelyike is megvalósulni látszik.

Középtávon van ok az optimizmusra, mivel a fiskális konszolidáció várhatóan jövőre érdemben elkezdődik. Jelenleg úgy tűnik, hogy a hitelminősítő ügynökségek és az EU is kényelmesen állnak ehhez a kilátáshoz, ami csökkenti a potenciális negatív hatásokat. A várhatóan növekvő EU-s pénzügyi beáramlások jövőre a másik egyértelmű támogató tényező, ami kedvezően befolyásolhatja a devizakiadások képét. Azonban jelenlegi értékelések mellett inkább óvatosan érdemes viszonyulni a hosszabb román kötvényekhez amíg nincs érdemi bizonyíték a jelenlegi fiskális terv végrehajtására nem várható reálisan újabb rally a román kötvények piacán. (11.03-as hír, hogy Románia levágja saját és devizás kötvénykibocsátását is, ez a hír hozhat további hozamcsökkenést ROMGB-k és Romani kötvények piacán is, amennyiben valóban eszerint alakul a kibocsátás)

A cikk a Világgazdaság oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.