A Trump elnök által felvállalt geopolitikai és kereskedelmi konfrontációk következményeként a világ egyre jobban visszatér az (újra)globalizálódás vagy egyfajta szelektív globalizáció útjára. Ennek bizonyítéka az amerikai védővámokra válaszként azóta letárgyalt vagy megkötött szabadkereskedelmi egyezmények (FTA) száma. Az FTA-megállapodások jól illusztrálják a világban zajló dinamikákat; a nemzetközi kereskedelem volt mindig is a gazdasági fejlődés egyik mozgatórugója volt, már a középkorban a kereskedővárosok szövetségét (Hanza-szövetség) ezzel a céllal hozták létre, amely politikai hatalmuk növelésére is szolgált, de egyben védelmi szövetséget is jelentett a kereskedelmi utak feletti ellenőrzés szerepét is betöltötte.

Az első Trump-adminisztráció is hasonló, de nem ennyire erőteljes politikai és gazdasági nyomást gyakorolt a világra. Emlékezzünk vissza, hogy az Obama-adminisztráció által szorgalmazott FTA-egyezmények (TPP és TTIP) – a csendes-óceáni és uniós partnerekkel a fókuszban – az amerikai vezetésű világrend Kína-ellenes törekvéseit testesítették meg, melynek hátterében a döntéshozók szerint rendszerszintű ellentétek húzódtak, melyek az USA számára rövid életűek, vagy nem kerültek végül lezárásra.

Trump megválasztása után a Trans-Pacific Partnership (TPP) egyezményből kilépett az USA, mivel a közös platform helyett a térség többi érintett tizenegy országával bilaterális módon szándékozott a gazdasági kapcsolatait rendezni, követve az egyoldalúság és nem a viszonosság elvét. A megmaradt tagok Comprehensive and Progressive Agreement for Trans-Pacific Partnership (CPTPP) néven mentették meg a megállapodást, amihez később Nagy-Britannia is csatlakozott. Nyilvánvalóan az USA visszalépése más dimenzióba terelte az egyezményt, ami ettől függetlenül az ázsiai–csendes-óceáni térség legnagyobb szabadkereskedelmi blokkjává alakult.

A TTIP kapcsán nehézséget jelentett, hogy túlságosan ambiciózus célokat tűztek ki a tárgyalópartnerek. A tartalmi elemek túl sok érzékeny területet kívántak letárgyalni és a megállapodás részévé tenni, a végén a szabályozási kérdések már szuverenitási problémákat is felvetettek, amelyeket egyik fél sem akart felvállalni. (Ilyen volt a mezőgazdasági területen a GMO-termékek kérdésköre). Emellett a nagyobb uniós országok sem voltak meggyőződve, hogy minden tekintetben kifizetődő számukra a megállapodás, mivel akkoriban még nagy reményekkel kecsegtetett a Kína felé irányuló uniós – főleg német – export, így a háttérben politikai szempontok által is vezérelt transzatlanti kereskedelmi egyezmény lezárása nem állt érdekükben, így valójában egyik fél sem volt szomorú, amikor a tárgyalások zsákutcába jutottak. Azóta a Kínába irányuló EU-s export alig növekedett, miközben az ázsiai országból származó import meredeken ívelt felfelé.

Macron tavalyi pekingi látogatásának egyik kiemelt célja az EU–Kína növekvő kereskedelmi deficit tematikája volt. A francia elnök határozottan jelezte kínai partnerének, hogy amennyiben nem sikerül nagyobb egyensúlyt találni a kereskedelmi kapcsolatokban, az USA-hoz hasonló védővámok bevezetésével számolhat az EU részéről az ázsiai ország. Ráadásul az amerikai vámháború miatt tavaly a jüant 10 százalékkal le is értékelték, ami további európai versenyhátrányt idézett elő.

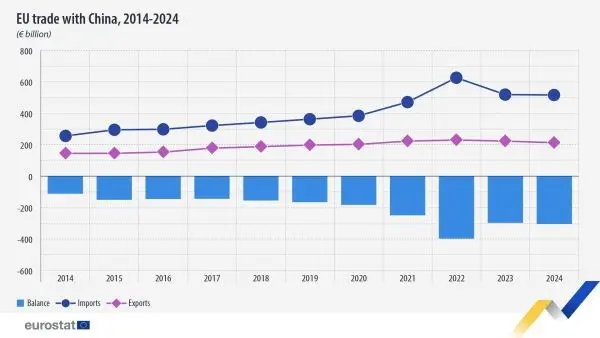

Elemzők szerint az Európából érkező egy konténerrel szemben négy kínai konténer indul meg az európai kontinens felé. A külkereskedelmi egyensúlytalanság természetesen hosszú távon nem fenntartható. Az ábrán jól látható, hogy az elmúlt tíz évben az EU-országok kivitele alig emelkedett, a Kínából származó behozatal viszont megháromszorozódott, így a kereskedelmi deficit összege meghaladja a 300 milliárd eurót.

Tehát valójában nincs új a nap alatt, csak az ember hajlamos gyorsan elfelejteni a múltat; Trump korábban is így viszonyult a világhoz, de manapság minden a nyilvánosság előtt zajlik. Az amerikai export gyengélkedésének történelmi okai vannak, amelyek a második világháború utáni időszakra tehetők, ezért az USA próbálja az erőfölényét egyéb területeken (katonai) érvényesíteni, mivel a kereskedelempolitikai eszközök (védővámok) nem mindig elegendőek az amerikai gazdaság erősítéséhez. Az EU-val szembeni büntetőintézkedésekre válaszul, az EU-s hatáskörbe tartozó (kereskedelempolitika) kérdésekben az EU egységesen tudott fellépni, addig a védelempolitika területén már nehezebben tudnak közös nevezőre jutni a tagállamok.

Szelektív (újra)globalizáció

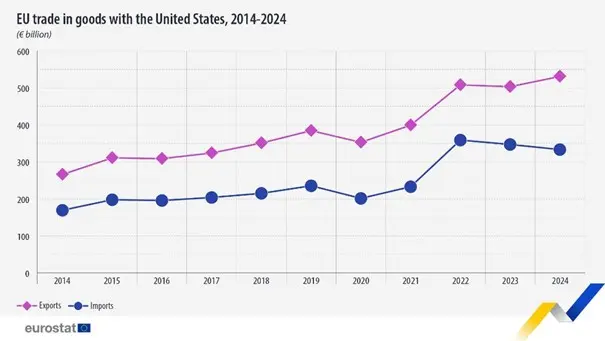

A gazdasági következményekkel járó fenyegetés politikája ösztönzi a világ többi részét az összezárásra, ami részben kihívás, figyelembe véve az USA gazdasági erejét. Az Egyesült Államok továbbra is nagyhatalom, gazdasági és katonai fölénye vitathatatlan, de geopolitikai törekvéseit hosszú távon nem képes egyedül fenntartani, ezért is nehezen érthető a szövetségesek elleni konfrontatív magatartás (Grönland) kiélezése. Egyértelmű, hogy jelenleg a világ kapcsolati rendszerét kizárólag bilaterális alapon értelmezi, elvárva a teljes lojalitást. A transzatlanti kapcsolatok stabil alapokon állnak, emiatt egy amerikai adminisztráció vélhetően nem fogja ezt végérvényesen megváltoztatni, mégis a Davosban elhíresült „rupture” korszaka elérkezni látszik, ami felerősíti a fragmentációt a világban. Az EU–USA kétoldalú áru- és szolgáltatáskereskedelem jelentősen emelkedett az elmúlt évtizedben, ami szoros együttműködést feltételez, és Kínával ellentétben az EU az Egyesült Államokkal szemben megközelítőleg 200 milliárd euró pozitív kereskedelmi aktívumot tud felmutatni.

Az EU kénytelen volt szembesülni a Trump által kivetett védővámokkal, de a transzatlanti kapcsolatokat a grönlandi helyzet élezte ki igazán. Látva az amerikai adminisztráció lépéseit, valamint a kínai globális versenyképesség ugrásszerű növekedését, vélhetően német sugallatra az EU felgyorsította a folyamatban lévő szabadkereskedelmi megállapodások kitárgyalását és lezárását. Megértette, hogy a fontosabb partnerekben most lehet nyitottság az együttműködés további elmélyítésére (Kanada, Japán). Kiemelten fontos az Indiával lezárt kereskedelmi egyezmény, amely ország köztudottan a protekcionista politikát részesíti előnyben, illetve nagy jelentőséggel bírnak az ezzel párhuzamosan megkötött stratégiai és védelemipari megállapodások is. A MERCOSUR aláírása is ennek a folyamatnak a része. Az EU által felgyorsított kezdeményező szerep a kereskedelempolitika területén nem új keletű, de az utóbbi sikeres tárgyalásokon felbuzdulva érdemes lenne felgyorsítani a még pipeline-ban lévő FTA-kat (Egyesült Arab Emírségek, Ausztrália, Malajzia, Thaiföld, Fülöp-szigetek), vagy más földrajzi régiók bevonását is (Afrika).

Trump elnök kereskedelmi válaszlépései

A történelmi EU–India kereskedelmi egyezmény bejelentésére nem késlekedett az amerikai válaszlépés: Trump egy átfogó kereskedelmi megállapodást tárgyalt le Modival, melynek része a korábban kiszabott védővámok (50 százalék) drasztikus lecsökkentése (18 százalék), amennyiben India megszünteti az orosz kőolaj vásárlását és kiváltja azt amerikai beszerzésekkel, valamint egyéb dossziék mellett továbbra is fenntartja az USD központi szerepét a kereskedelmi ügyletekben. A néhány elemében meghökkentő kereskedelmi megállapodás mindkét fél számára jól eladható a belpolitikai térben. A kitárgyalt szerződés szerint az USA nagyon kedvező pozíciót érhet el a kétoldalú kereskedelmi kapcsolatokban, miközben India számára kedvezőbb feltételekkel nyílik meg az amerikai piac, a környező versenytársaknál alacsonyabb védővámokkal számolhat (például Kína: 34 százalék). Modi szempontjából az orosz energiahordozóktól való teljes leválás kérdéseket vet fel, mivel az indiai–orosz kapcsolatok hagyományosan jók.

Az USA visszatér a bilaterális külpolitikához

Azt érzékeljük, hogy az amerikai adminisztráció szeretne megszabadulni azoktól a multilaterális intézményektől és a szövetségesi (védelmi) rendszertől, melyek jelentős pénzügyi kötelezettségeket jelentenek az amerikai költségvetésnek, valamint mentesülni azon nemzetközi szabályok alól, amelyeket részben maga az USA alakított ki és sok évtizeden keresztül alkalmazott nemzeti érdekei becsatornázására, valamint a nemzetközi biztonság garantálására. Az igazsághoz hozzátartozik, hogy a WTO (Kereskedelmi Világszervezet) működésével, főleg a 2001-es kínai csatlakozás óta, már a korábbi amerikai adminisztrációk is elégedetlenek voltak. Ennek alapja, hogy véleményük szerint nem tudják megvédeni az amerikai érdekeket, mivel a WTO szabályai nehezen kezelik a nem piaci alapokon működő, kínai állam által vezérelt tervgazdaságot.

Globalizáció helyett gazdasági együttműködés és Béketanács

A külpolitikai lépések hátterében a kínai függőség elleni nemzetközi egységes fellépés áll, elsősorban a ritkaföldfémek és a kritikus ásványok tekintetében. A nemrégen bejelentett Project Vault, valamint a megtartott 2026 Critical Mineral Ministerial konferencia – 54 ország miniszterének a részvételével – is a kínai kiviteli korlátozások és tilalmak elleni összefogást, a technológiai, autóipari és védelmi iparágak kiszolgáltatottságát volt hivatott ellensúlyozni.

A Davosban megalakult Béketanács megfelelően képviselheti az „America First” elvet, megerősítve az USA vezető szerepét a most kialakuló világrendben. Tekintettel arra, hogy az új szervezet fő feladata a nemzetközi konfliktusok békés rendezése, Trump nem mondott le végérvényesen a Nobel-békedíjról. A Béketanács első hivatalos ülését Washingtonban tartották, melynek fő témája a Gáza újjáépítését biztosító pénzügyi források felajánlása (pledge).

Létezik-e még dollárdominancia a világban?

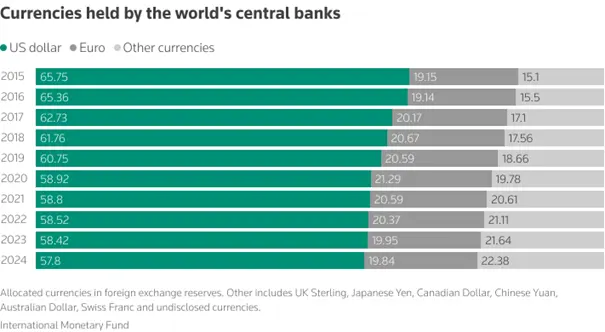

Többen magyarázzák az USD mostani gyengülését a geopolitikai feszültségek állandósulásával; ebben mindenképpen van igazság, de ne feledjük, hogy az amerikai fizetőeszköz 2010–2024 között 40 százalékkal felértékelődött. Azon lehetne elmélkedni, hogy a dollár elkezdett némileg veszíteni a központúságából, de igazság szerint ez nem először fordul elő a történelemben. A világrend átalakulása valószínűleg sok minden újat hoz magával, a dollár vélt háttérbe szorulásának politikai okai is lehetnek, de a kialakult bizonytalanságban mindenképpen látható némi szándék egyes szereplők részéről a dollárban és az amerikai kötvénypiacon hosszú éveken át meglévő kitettség csökkentésére. Az USD gyengüléséhez ezúttal nem volt szükség egy Plaza Accordra, mint 1985-ben, amikor a G5-országok megállapodtak az erősen túlértékelt dollár leértékelésében, segítve az amerikai kereskedelmi deficit csökkentését. Trump szerint nem okozhat nagy problémát egy gyengébb dollár árfolyam, mert igy az amerikai export növekedhet, enyhítve a külkereskedelmi mérleg negatív szaldóját. Az viszont aggodalomra adhat okot, hogy az amerikai politika mellett a dollárral szemben is megingani látszik a bizalom, amit már nehezebben lehetne visszafordítani. Az arany, ezüst és a többi commodity rallyja mögött egy jókora bizalmi válság jelei is megfigyelhetők; ezeket főleg az ázsiai központi bankok vásárolják. Az eladósodottság és a pénznyomtatás olyan szinteket ért el, hogy a befektetők láthatóan olyan lehetőségek után néznek, amelyek távol esnek a jegybanki intervenciós tereptől. A diverzifikáció az USD gyengülése miatt is következett be. Az amerikai dollár részesedése a globális devizatartalékokban a 2000. évi 71,19 százalékról 2025 első negyedévére 58,51 százalékra csökkent, miközben az euró aránya számottevően nem változott, ellenben egyéb devizákban tartott tartalékok aránya némileg emelkedett. A devizatartalékokban mért legalacsonyabb dollárszint 46 százalék volt, amit 1991-ben regisztráltak.

Az amerikai dollár továbbra is a legszélesebb körben használt pénzeszköz a globális fizetésekben, a teljes forgalom 50,49 százalékát teszi ki. A fentiekkel kapcsolatban azonban érdemes kiemelni egy fontos szempontot: a globális válságok és a monetáris lazítás a jegybanki mérlegek bővüléséhez vezetett. Ez azt jelenti, hogy a tartalékokban tartott dollár abszolút, névleges összege nőtt, miközben a portfólión belül a részesedése csökkent az arany és más valuták felé történő diverzifikáció miatt.

A globális jegybanki tartalékok értéke a 2008-as válság óta dinamikusan emelkedett, ezért egy sokkal nagyobb rész 58 százaléka nagyobb dollárösszeget feltételezett, mint a 20 évvel ezelőtti, alacsonyabb szintű tartalék 70 százaléka. Kijelenthető, hogy bár valóban zajlik a jegybanki tartalékok diverzifikációja, a dollár nominális összege a jegybanki páncélszekrényekben folyamatosan emelkedett.

2000-ben a teljes globális tartalék körülbelül 2 ezer milliárd dollár volt. 2006-ban a központi bankoknál fellelhető, amerikai fizetőeszközben számontartott tartalékok névértéke a rekordszintű globális devizatartalék-felhalmozódás miatt meghaladta az 5 ezer milliárd dollárt. 2025-re a jegybankoknál található, amerikai dollárban elhelyezett készletek erőteljesen emelkedtek, elérve a 12,54 ezer milliárd dollárt. Elmondható, hogy az amerikai dollár továbbra is a domináns globális tartalékvaluta. Az amerikai fizetőeszköz a közeljövőben vélhetően megtarthatja vezető szerepét a többi devizával szemben, mivel valós alternatíva hiányában az USA hitel- és kötvénypiacai támogatják ezt.

A központi bankok továbbra is az amerikai dollárt részesítik előnyben, mivel az amerikai államkötvényeket a leglikvidebb és legbiztonságosabb befektetéseknek tekintik: naponta több mint 910 milliárd dollár értékű államkötvénnyel kereskednek. Az amerikai kötvénypiaccal kapcsolatban hangoztatott külföldi kitettségcsökkenés csak részben igaz. Ez valójában azzal magyarázható, hogy a 2008-as pénzügyi válság utáni hatalmas kormányzati adósságfelhalmozás nagyobb részét a Fed vásárolta fel. Amennyiben ezt levonjuk a meglévő állományból, kitűnik, hogy a külföldiek részesedése 36 százalék körül lehet az általánosan bizonygatott 30 százalék helyett, ami alátámasztja, hogy valójában nem csökkent a külföldiek érdeklődése az amerikai kötvénypiacon (az amerikai államkötvényekben lévő külföldi kitettség az évtizedek alatt erősen ingadozott: 15–50 százalék között). Elképzelhető egy olyan deal is a jövőre nézve, hogy amely országok továbbra is vállalják az amerikai államadósság finanszírozását, azoknak kedvezményes vámokat biztosíthatnak.

Miért kontraproduktív hosszú távon egy gyengülő dollár?

Ritka alkalmak egyike, de az amerikai adminisztrációnak sikerült az elnököt meggyőznie – Scott Bessent pénzügyminiszter nyilatkozata is ezt támasztja alá –, hogy egy folyamatosan gyengülő dollár pozitívan érinti az exportot, negatívan hat az államadósságra, és kevésbé lesz vonzó a külföldi befektetők számára. Emellett egy jelentős értékvesztést szenvedő amerikai dollár teret engedne más devizáknak (például jüan), egyúttal alátámasztaná azokat a még nem teljesen világos, de már körvonalazódó, már megfogalmazott elképzeléseket, miszerint az amerikai geopolitikát és geoökonómiát ellenző blokkok (BRICS, GLOBAL SOUTH) az amerikai fizetőeszköz kereskedelmi és menedékdeviza-szerepét csökkentsék.

Az Egyesült Államok felmérte, hogy a dollár gyengülése nemcsak pozitív hatásokkal járhat. Ez is mutatja, hogy az amerikai elnök is kénytelen a valóság talaján maradni, és figyelembe venni bizonyos szempontokat, amelyek ellenkező esetben kontraproduktívak is lehetnének, hosszú távon rendszerszintű problémákat is okozhatnának a nyugati világ számára.

A bizonytalanságot megtestesítő volatilitás elérte a nemesfémek piacát is, emiatt a reáleszközök között az ingatlan és az ingatlanalapok jelenthetnek biztosabb hosszú távú befektetést a diverzifikálásra törekedő befektetők körében. Várhatóan egy csökkenő tendenciát követő kamatkörnyezetben még inkább jelenthet befektetési alternatívát.

A mai turbulens világban az államoknak – saját érdekeik mentén – rugalmasan kellene kialakítaniuk nemzetközi kapcsolati rendszerüket. A most alakuló világrendben fontos szempont a függőség (katonai, gazdasági, pénzügyi) csökkentése, de a kis- és középállamoknak továbbra is célszerű a közös platform megteremtése meghatározott célokra felállított érdekszövetségesi rendszerekben.

Úgy tűnik, hogy az USA önfejű cowboyként igyekszik a világot a saját érdekei mentén kitűzött stratégia szerint alakítani, miközben a földkerekség többi közepes-nagyobb szereplője egyre jobban alkalmazkodik a bizonytalan helyzethez, és serénykedik a válaszlépéseken. Az amerikai központú világrend visszahozatala nem biztos, hogy beteljesedik; a novemberi félidei választásokon kiderül, lesz-e erre további megerősítő mandátum. Egy biztos: a tetemesre nőtt amerikai adósság finanszírozása nem elhanyagolható probléma. Az Egyesült Államoknak importálnia kell, amit nem képes előállítani, és be kell vonzania azokat a pénzügyi forrásokat, amelyeket nem takarított meg. Ez pedig a védővámoknak és egy gyengülő dollárnak köszönhetően az infláció emelkedését is előidézheti, ami a lakosság egyes rétegeinél további életszínvonal-csökkenést okozhat – pont azt, ami ellen Donald Trump a választási kampányában a leghangosabban érvelt, és amivel végül sikerült a választók többségét megnyernie.

A cikk a Portfolio oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.