A témát először hírlevél-feliratkozóinknak dolgoztuk fel. Ha szeretne elsőként olvasni hasonló piaci és technológiai elemzéseket: Hírlevél-feliratkozás

A globális részvénypiacról gyakran úgy beszélünk, mintha az a világgazdaság arányos térképe lenne. A valóság ennél jóval árnyaltabb. A legismertebb világindexek nem azt mutatják meg, hogy az egyes országok mekkora részt képviselnek a globális GDP-ből, hanem azt, hogy a tőzsdén jegyzett vállalatok piaci értéke hol koncentrálódik. Ezen a térképen az Egyesült Államok messze a legnagyobb szereplő.

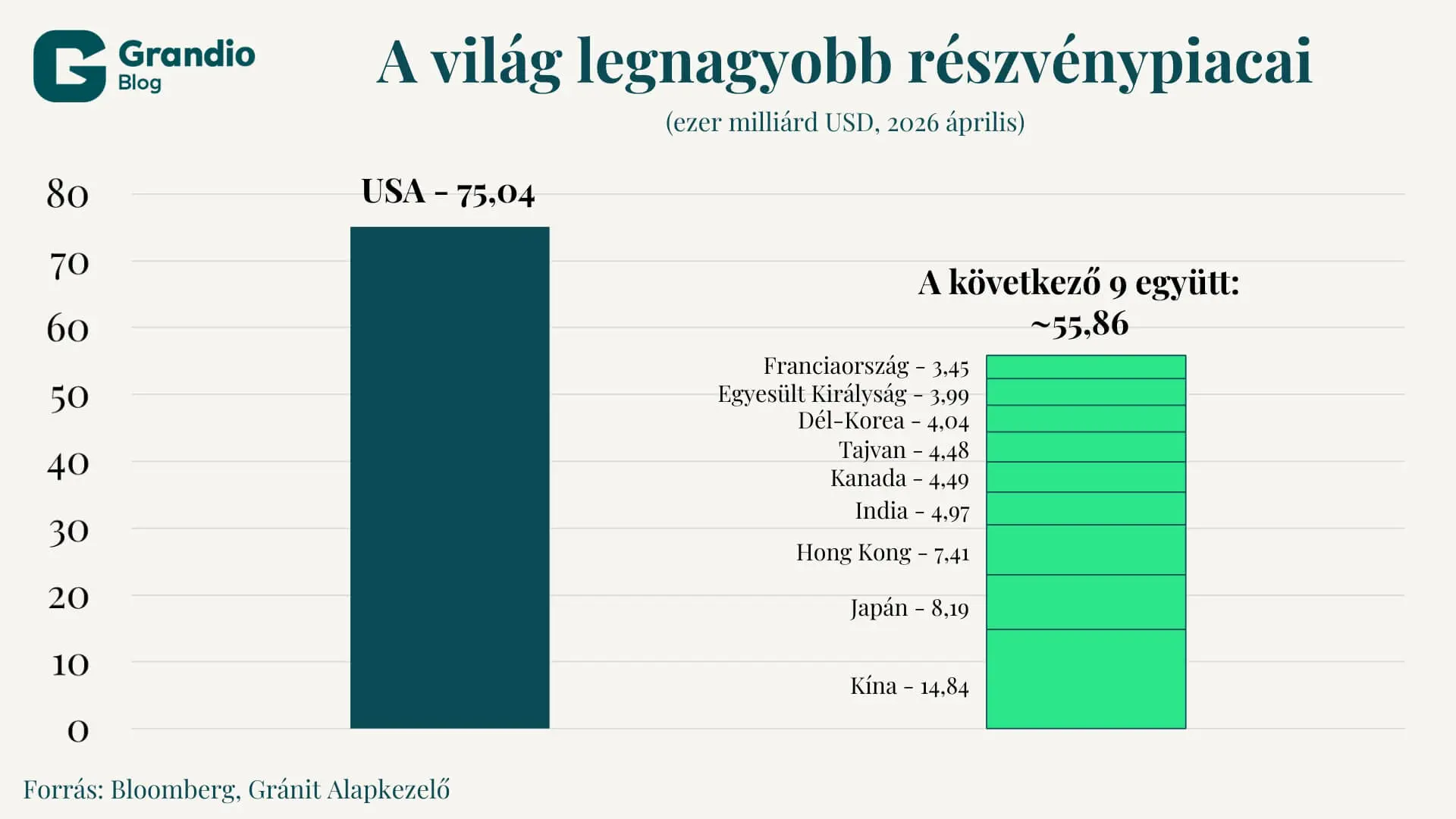

2026 áprilisában az Egyesült Államokban jegyzett vállalatok összesített piaci értéke meghaladta a 75 billió dollárt, vagyis a 75 ezer milliárd dollárt. Ez azt jelenti, hogy az amerikai részvénypiac önmagában nagyobb volt, mint a következő kilenc legnagyobb nemzeti részvénypiac együttvéve.

A különbség számszerűen is látványos. A rangsorban az USA 75,04 ezer milliárd dollárral állt az első helyen, míg Kína 14,84, majd Japán 8,19 ezer milliárd dollárral követte. Az Egyesült Államokat követő kilenc legnagyobb piac összesített értéke 55,86 billió dollár volt, vagyis az amerikai piac nagyjából 34 százalékkal nagyobb volt, mint ezek együtt. A tíz legnagyobb nemzeti részvénypiac összesített értékének több mint 57 százalékát egyedül az USA adta.

Mielőtt azonban ebből befektetői következtetést vonnánk le, fontos tisztázni, pontosan mit mutat ez az ábra. A rangsor nem ugyanaz, mint egy világindex országsúlyozása. Az ábra a nemzeti részvénypiacok méretét hasonlítja össze, vagyis azt, hogy az adott ország tőzsdéin hazai vállalatként nyilvántartott cégek összesített piaci kapitalizációja mekkora. Ez eltérhet attól, ahogyan egy indexszolgáltató országokhoz sorolja a vállalatokat, és attól is, hogy egy adott index csak a szabadon forgó, azaz free-float kapitalizációt veszi figyelembe.

Az amerikai túlsúly mögött több tényező egyszerre áll. Az Egyesült Államok nemcsak a világ egyik legnagyobb gazdasága, hanem a világ legmélyebb és leglikvidebb tőkepiacával is rendelkezik. A vállalatfinanszírozásban nagyobb szerepe van a részvénypiacnak, mint sok más régióban, a globális befektetői tőke jelentős része pedig amerikai eszközökben keres likviditást, átláthatóságot és jogbiztonságot.

Ehhez jön a vállalati összetétel. Az elmúlt évtizedek legnagyobb tőzsdei nyertesei között aránytalanul sok amerikai technológiai, platform- és fogyasztói márka található. Ezek a cégek ugyan amerikai tőzsdén szerepelnek, bevételeik és profitjuk jelentős része azonban globális. Vagyis amikor egy világindexben nő az amerikai súly, az részben nemcsak az amerikai gazdaság, hanem az amerikai tőzsdén jegyzett globális vállalatok súlyának növekedését is jelenti.

A harmadik tényező az értékeltség. Az amerikai piac nagyobb súlya nemcsak a vállalatok méretéből, hanem abból is fakad, hogy a befektetők sok esetben magasabb árazást adnak az amerikai növekedési, technológiai és minőségi részvényeknek. Ez egyszerre lehet indokolt piaci prémium és koncentrációs kockázat – attól függően, hogy a jövőbeli profitnövekedés igazolja-e a magasabb értékeltségeket.

A lényeg egyértelmű: az amerikai tőkepiac mérete rendkívüli. A befektetői kérdés azonban nemcsak az, hogy mekkora az USA-piac, hanem az is, hogy ez mit jelent annak, aki világindexen keresztül épít globális részvénykitettséget.

A világindex nem mindig azt jelenti, amit elsőre gondolnánk

Első ránézésre egy globális részvény ETF széles földrajzi diverzifikációt sugall. A gyakorlatban azonban nagyon nem mindegy, hogy pontosan melyik indexet követi.

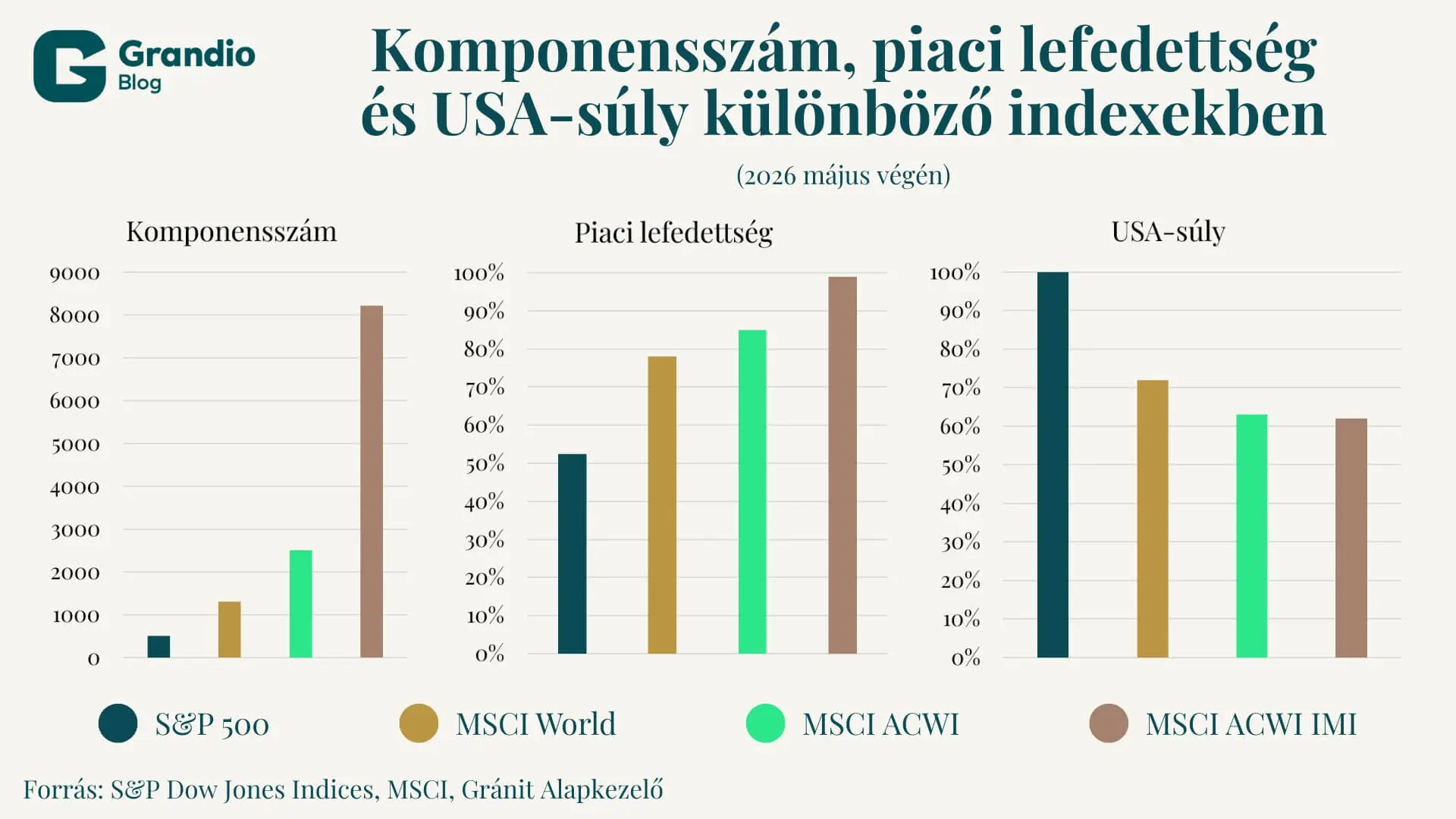

Az MSCI World Index például neve ellenére nem a teljes világ részvénypiacát fedi le. A fejlett piacok nagy- és közepes kapitalizációjú vállalatait tartalmazza, 23 országra épül, és országonként körülbelül 85 százalékos free-float kapitalizációs lefedettséget céloz. Összesen 1308 komponensével pedig a globális befektethető részvénypiaci univerzum körülbelül 78 százalékát fedi le. Azonban a fejlett piacokra szűrés azt jelenti, hogy olyan jelentős feltörekvő gazdaságok részvénypiacai sem szerepelnek benne, mint Kína, India vagy Brazília, hiába képviselnek egyre nagyobb súlyt a világgazdaságban. A 2026. május végi adatok szerint az USA egymaga az index 72,5 százalékát tette ki. Ezt Japán követte 5,7 százalékkal, majd az Egyesült Királyság 3,5 százalékkal.

Az MSCI All Country World Index, vagyis az MSCI ACWI már szélesebb merítés. Fejlett és feltörekvő piacokat is tartalmaz, 2513 komponenssel, és a globális befektethető részvénypiaci univerzum körülbelül 85 százalékát fedi le. Ez már sokkal közelebb áll ahhoz, amit a hétköznapi befektető „világindexnek” gondolhat. Az országsúlyozás azonban itt is erősen koncentrált: 2026 májusának végén az USA súlya 63,5 százalék volt az indexben. Japán 5,0 százalékot, Tajvan pedig 3,3 százalékot képviselt.

Az MSCI ACWI Investable Market Index, vagyis az MSCI ACWI IMI ennél is szélesebb index. Nagy-, közepes és kis kapitalizációjú részvényeket is tartalmaz fejlett és feltörekvő piacokról, 8216 komponenssel, és körülbelül 99 százalékos globális befektethető részvénypiaci lefedettséget céloz. Ez már szinte a teljes befektethető részvénypiaci univerzumot próbálja leképezni. Az USA súlya azonban még ebben az indexben is 62 százalék körül maradt.

A tanulság tehát nem az, hogy több vállalat bevonása egyáltalán nem csökkenti a koncentrációt. Az MSCI ACWI IMI valóban szélesebb és valamivel kiegyensúlyozottabb képet ad a globális részvénypiacról. A változás azonban jóval kisebb, mint amit sok befektető intuitívan várna. A piaci kapitalizáció eloszlása ugyanis rendkívül egyenlőtlen.

Az egyik legismertebb részvényindex, az S&P 500 mindössze nagyjából 500 amerikai nagyvállalatot tartalmaz. Az S&P Dow Jones Indices hivatalos megfogalmazása szerint az index az amerikai elérhető piaci kapitalizáció körülbelül 80 százalékát és a globális részvénypiac több mint 50 százalékát fedi le.

Ez talán az egész történet egyik legerősebb számpárja. Körülbelül 500 amerikai nagyvállalat a globális részvénypiaci érték több mint felének megfelelő nagyságrendet képviselhet, miközben az MSCI ACWI IMI-nek több mint 8 ezer vállalatra van szüksége ahhoz, hogy a teljes globális befektethető részvénypiaci univerzum közel egészét lefedje. A számok nem teljesen azonos módszertanból származnak, de az üzenet egyértelmű: a globális részvénypiac értéke rendkívül koncentrált, és ennek középpontjában néhány száz amerikai nagyvállalat áll.

A kapitalizációs súlyozás logikája

Ez a koncentráció nem hiba, hanem a kapitalizációs súlyozás következménye. A legtöbb nagy index – az S&P 500, az MSCI World, az MSCI ACWI vagy az FTSE All-World – alapvetően piaci kapitalizáció, pontosabban free-float piaci kapitalizáció, azaz a vállalatok ténylegesen forgalomképes, szabadon kereskedhető részvényeinek összértéke alapján súlyoz. Minél nagyobb egy vállalat tőzsdén jegyzett, szabadon forgó piaci értéke, annál nagyobb súlyt kap az indexben. Minél nagyobb egy ország tőzsdén jegyzett vállalatainak összesített értéke, annál nagyobb lesz az ország súlya is a globális indexekben.

A kapitalizációs súlyozás legerősebb védelme, hogy nem egy indexbizottság vagy makrogazdasági modell dönt a súlyokról, hanem maga a piac. Elemzők, alapkezelők, hedge fundok, nyugdíjalapok, arbitrázsdeskek, intézményi és lakossági befektetők együtt vesznek részt az árképzésben. A passzív befektető ennek az árképzési folyamatnak az eredményét veszi meg. Nem kell eldöntenie, hogy az USA, az Nvidia vagy az Apple túl nagy-e: egyszerűen elfogadja a piac aktuális kollektív értékítéletét.

Ez a módszer különösen jól működik mély, likvid, erősen elemzett piacokon. Az amerikai részvénypiacot hatalmas intézményi apparátus figyeli: elemzők, kvantitatív modellek, opciós piacok, árjegyzők, indexarbitrázs-stratégiák és aktív alapkezelők versenyeznek az információk beárazásáért. Ebben az értelemben a market-cap súlyozás a piac kollektív árazásába vetett bizalom.

A probléma ott kezdődik, hogy a piac kollektív ítélete néha rendkívül koncentrált eredményt ad. Egy globális ETF vásárlója papíron a világ részvénypiacára szerez kitettséget, a gyakorlatban azonban könnyen olyan portfóliót kap, amelynek közel kétharmada amerikai részvényekben van, és jelentős része néhány nagy technológiai, platform- és AI-kapcsolódású vállalat teljesítményétől függ. Ez tudatos döntésként védhető, de nem biztos, hogy minden befektető így gondol rá, amikor „világpiaci” ETF-et vesz.

A magas értékeltség extra kockázatot jelenthet

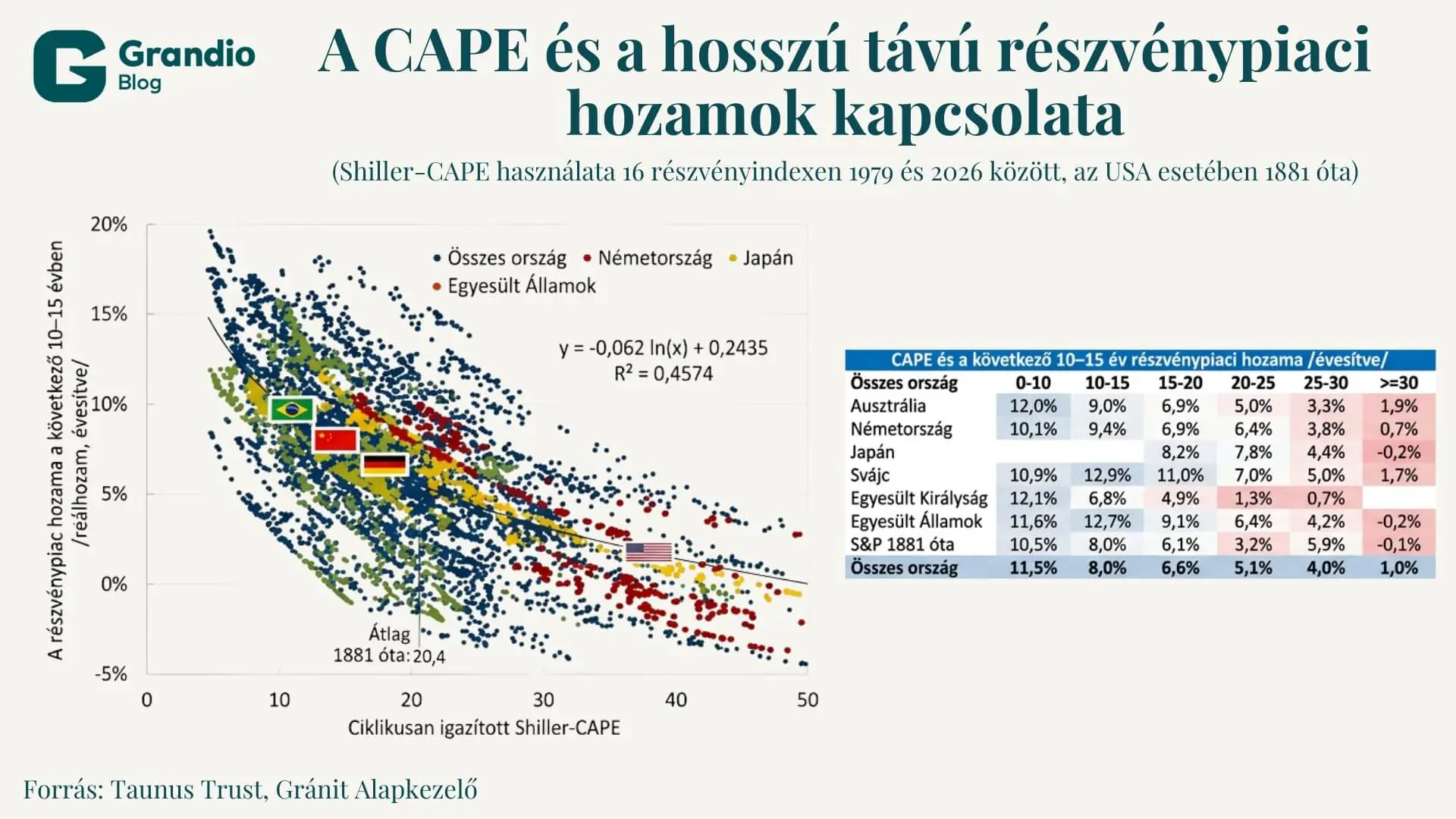

Ez különösen akkor válik kényelmetlenné, amikor az amerikai piac értékeltsége történelmi összevetésben is magas. A Shiller CAPE, vagyis a ciklikusan igazított árfolyam/nyereség mutató nem rövid távú időzítési eszköz, de historikusan kapcsolatban állt a következő 10–15 éves reálhozamokkal. Norbert Keimling, a Taunus Trust vezető portfóliómenedzsere korábbi kutatása és frissített, 2026-os elemzése is azt mutatja, hogy az alacsonyabb induló értékeltségekhez historikusan magasabb, a magasabb induló értékeltségekhez pedig alacsonyabb hosszú távú reálhozamok társultak.

A Taunus Trust ábrája szerint a 2026-os amerikai Shiller CAPE körülbelül 39 körül volt, ami historikusan nagyon magas szint. A szerző ugyanakkor hangsúlyozza, hogy a kapcsolat az elmúlt évtizedben gyengült, főként azért, mert az amerikai részvények magas értékeltség mellett is tovább tudtak felülteljesíteni. Ez fontos óvatossági pont: a CAPE nem mondja meg, hogy holnap vagy jövőre esni fog-e a piac. Azt viszont jelzi, hogy a magas induló értékeltség hosszú távú hozamkockázatot jelenthet.

A koncentrációval kapcsolatos kényelmetlenséget 2025–2026-ban nemcsak az értékeltségek, hanem a makro- és geopolitikai narratívák is erősítették. Több elemzés is foglalkozott a „Sell America” kereskedési narratíva visszatérésével, például amerikai vámfenyegetések, politikai bizonytalanság és dollárpiaci mozgások kapcsán. Ugyanakkor a külföldi beáramlások az amerikai eszközökbe továbbra is erősek voltak, vagyis nem egyszerű, egyirányú elfordulásról beszélünk.

A feszültség tehát nem az, hogy az amerikai piac hirtelen elveszítette volna vonzerejét. Inkább az, hogy a világindexekben kialakult amerikai túlsúly ma már egyszerre jelent likviditási, minőségi, technológiai és értékeltségi kitettséget. Aki világindexet vesz, az nemcsak földrajzi diverzifikációt vásárol, hanem jelentős amerikai mega-cap és technológiai kitettséget is.

Hogyan lehet másképp súlyozni?

Erre a dilemmára reagálnak az alternatív indexsúlyozási megközelítések. A legismertebb alapmódszer továbbra is a kapitalizációs súlyozás, de léteznek equal weight, price-weighted, GDP-weighted, fundamentális, illetve faktor- és smart beta indexek is. Ezek mind ugyanarra a kérdésre adnak más választ: mi alapján határozzuk meg, miből mennyi legyen egy portfólióban?

Az equal weight, vagyis egyenlő súlyozás minden komponensnek azonos súlyt ad. Ez csökkenti a mega-cap koncentrációt, de magasabb forgalmat, rendszeres újrasúlyozást és gyakran kisebb vagy közepes kapitalizációs eltolódást eredményez. A price-weighted, vagyis árfolyam alapján súlyozott módszer történelmileg ismert – ilyen például a Dow Jones Industrial Average –, de modern portfólióépítési szempontból kevésbé meggyőző, hiszen egy részvény nominális árfolyama önmagában nem mondja meg, mekkora a vállalat gazdasági súlya.

A GDP-súlyozás országok között korrigál. Nem azt nézi, hol van a legtöbb tőzsdén jegyzett piaci érték, hanem azt, hogy az egyes országok mekkora részt képviselnek a világgazdaság kibocsátásából. Ez makrogazdaságilag intuitív megközelítés, de nem tökéletes, mert a GDP nem közvetlenül befektethető. Tartalmaz állami, háztartási, magánvállalati és nem tőzsdei gazdasági tevékenységet is.

Az MSCI ACWI GDP Index vagy a Londoni Értéktőzsde tulajdonában álló tőzsdeindex-szolgáltató, az FTSE All-World GDP-Adjusted Index-e jó példa arra, mekkora különbséget okozhat a GDP alapú súlyozási logika. Az MSCI adatai szerint május végén a hagyományos ACWI indexben az USA súlya 63,5 százalék volt, a GDP-igazított változatban viszont csak 30,1 százalék. Az FTSE május végi jelentése szerint az FTSE All-World indexben az USA súlya 61,8 százalék, míg a GDP-igazított változatban 18 százalék volt. Kína súlya ezzel szemben 2,8 százalékról 23,1 százalékra emelkedett az FTSE All-World esetében. Ugyanaz a „világ” tehát egészen máshogy néz ki attól függően, hogy tőzsdei kapitalizáció vagy GDP alapján súlyozzuk.

A fundamentális vagy az FTSE saját RAFI-súlyozása más irányból közelít. Nem országokat súlyoz GDP alapján, hanem tőzsdén jegyzett vállalatokat olyan fundamentális mutatók szerint, mint az árbevétel, a cash flow, a könyv szerinti érték és az osztalék. A cél az, hogy a portfólió a vállalatok gazdasági lábnyomát, ne pedig a piac aktuális lelkesedését kövesse.

A pénz mégis a hagyományos indexekben van

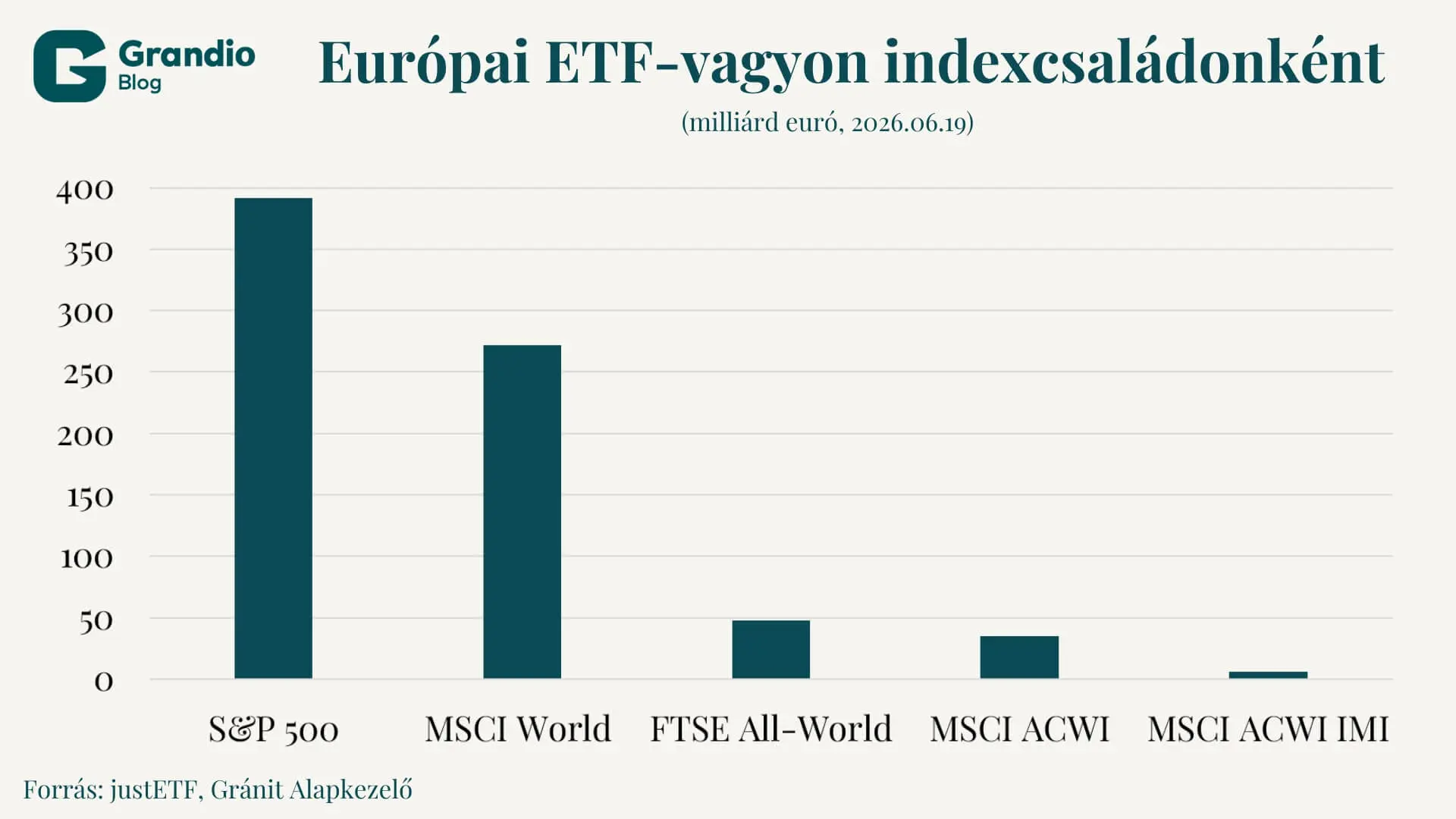

Ezek az alternatív módszerek intellektuálisan fontosak, de a befektetői pénz továbbra is elsöprően a hagyományos kapitalizációs súlyozású indexekben van. Az európai UCITS ETF-piacon az S&P 500-hoz kapcsolódó termékek vagyona – az úgynevezett devizafedezett (hedged) változatokkal együtt, amelyek euróban, svájci frankban vagy brit fontban próbálják semlegesíteni a dollár árfolyamának hatását a befektető számára – a 390 milliárd eurót is meghaladja. Az MSCI Worldhöz kapcsolódó ETF-ek vagyona bő 270 milliárd euró körül van. Ez a két index adja az európai piac két legnagyobb ETF-jét is: az iShares Core S&P 500 UCITS ETF és az iShares Core MSCI World UCITS ETF önmagukban is százmilliárd euró feletti eszközértéket kezelnek.

A szélesebb globális indexek mérete ehhez képest jóval kisebb. A JustETF nyilvános adatai alapján a másik Európában jelentős világindex, az FTSE All-World-hez köthető ETF-ek vagyona nagyjából 69 milliárd eurós, az MSCI ACWI-hoz kapcsolódó európai ETF-eké közel 47 milliárd eurós, az MSCI ACWI IMI-t követő európai ETF-eké pedig nagyjából 6 milliárd eurós nagyságrendben mozog.

Az idei újdonság pedig az, hogy az európai ETF-piac termékszinten is elkezdett reagálni a globális indexek amerikai túlsúlyára. Az Amundi 2026 májusi közleménye éppen azzal indokolta az első GDP-súlyozott UCITS ETF-ek bevezetését, hogy a koncentrációs kockázatok, a megnyúlt amerikai értékeltségek és a bizonytalanabb piaci környezet miatt a befektetők számára egyre fontosabb lehet a kiegyensúlyozottabb portfólióépítés.

Az FTSE All-World GDP-Adjusted ETF-hez kapcsolódó vagyon ugyanakkor egyelőre marginális, nagyjából néhány millió eurós nagyságrendű. A termék megjelenése ezért érdekes piaci tünet, de jelenlegi méretével még nem tömegpiaci fordulat.

Az indexiparban tehát sokféle súlyozási filozófia létezik, de a market-cap súlyozás nem egyszerűen egy módszer a sok közül, hanem a passzív befektetés alapértelmezett rendszere. Az equal weight, a GDP-súlyozás, a RAFI és a faktorindexek inkább ennek a rendszernek a kritikái vagy kiegészítői.

A világindex nem a világgazdaság térképe

A végső tanulság nem az, hogy a kapitalizációs súlyozás rossz, vagy hogy az amerikai piac túlsúlya szükségszerűen indokolatlan. Sokkal inkább az, hogy a „globális részvénykitettség” nem magától értetődő fogalom. Egy MSCI World, egy S&P 500 vagy egy GDP-súlyozott globális index egészen más választ ad arra, hogy mit jelent a világ részvénypiacába fektetni.

A globális részvényindex ma nem a világgazdaság arányos térképe, hanem a tőzsdén jegyzett vállalati érték térképe. Ezen a térképen az Egyesült Államok aránytalanul nagy helyet foglal el – nem feltétlenül indokolatlanul, de mindenképpen tudatos befektetői figyelmet érdemlően.

Aki ma világindexen keresztül épít globális részvénykitettséget, annak érdemes tudnia: nem egyszerűen „a világot” veszi meg, hanem a világ tőzsdén jegyzett profit- és növekedési várakozásainak jelenlegi piaci súlyozását. Ebben a súlyozásban pedig az amerikai piac messze a legfontosabb szereplő.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.