A bérnövekedés jelentősen lelassult, a vállalati szektorban az átlagos havi fizetések márciusban 7,7 százalékkal emelkedtek éves szinten. Ez volt a negyedik egymást követő hónap, amikor az éves bérnövekedés 10 százalék alatt volt, ami jelentős csökkenést jelent a 2022 júliusában, a világjárvány utáni inflációs nyomás csúcspontján regisztrált közel 16 százalékos emelkedéshez képest.

A lengyel statisztikai hivatal (GUS) gyorsbecslése szintén az infláció lassulását jelzi, amely a fogyasztói árindex szerint áprilisban éves szinten 4,3 százalékon áll, szemben a márciusi 4,9 százalékkal. Az áprilisi meredek inflációcsökkenés nagyrészt az „élelmiszer” kategória magas statisztikai bázisával magyarázható, ami az élelmiszerekre kivetett áfa 2024 áprilisi újbóli bevezetésének következménye. Ugyanakkor egyértelmű dezinflációs tendencia látható. A bérek növekedése egyszámjegyű szintre lassult, és a maginfláció az év eleje óta csökken. Az alacsony nyersolajárak a globális piacokon és a gyengébb amerikai dollár hozzájárulnak a benzin- és gázolajárak csökkenéséhez.

Júliusban a fogyasztói árindex inflációja éves szinten 3 százalék alá csökkenhet, és a következő negyedévekben sem nagyon számítható arra, hogy újra emelkedni fog, így 2026 közepére a fogyasztói árindex növekedése várhatóan eléri a Lengyel Nemzeti Bank (NBP) 2,5 százalékos inflációs célját. Eközben 2025 első negyedévében a GDP növekedése éves szinten 3,2 százalékra lassult a 2024 negyedik negyedévi 3,4 százalékról.

Ez azt jelenti, hogy a Monetáris Politikai Tanácsnak még mindig jelentős mozgástere van a kamatcsökkentés folytatására, így a lengyel alapkamat 2025 végére 5,3 százalékra is csökkenhet (további három, egyenként 25 bázispontos vágással). A magyar gazdaság harmadik éve küzd negatív meglepetésekkel, technikai recesszió veszélye fenyeget az első negyedéves GDP-csökkenés miatt. A gyenge beruházási tevékenység mögött strukturális problémák, alacsony üzleti bizalom és költségvetési forráshiány állnak. A fogyasztás élénk, de ez növeli az importot, miközben a külső kereslet és ipari export gyenge marad.

Az inflációs kilátások rövid távon javulnak a gyenge gazdasági aktivitás, kormányzati árszabályozások és alacsony olajárak miatt. Az MNB a kamatlábakat várhatóan idén nem változtatja, az első csökkentés 2026 elején jöhet. Jelenleg azonban fennáll a kockázata annak, hogy a nehezen számszerűsíthető kormányzati intézkedések miatt további meglepetések érik az inflációt, valamint a globális fejlemények által vezérelt gazdasági növekedést is. Ez növelné a kamatcsökkentés esélyét az év végén, ami a növekvő fiskális aggodalmak és a negatív hitelminősítési lépések megnövekedett kockázata mellett az év második felére a 410-420-as tartományba verheti vissza a forintot.

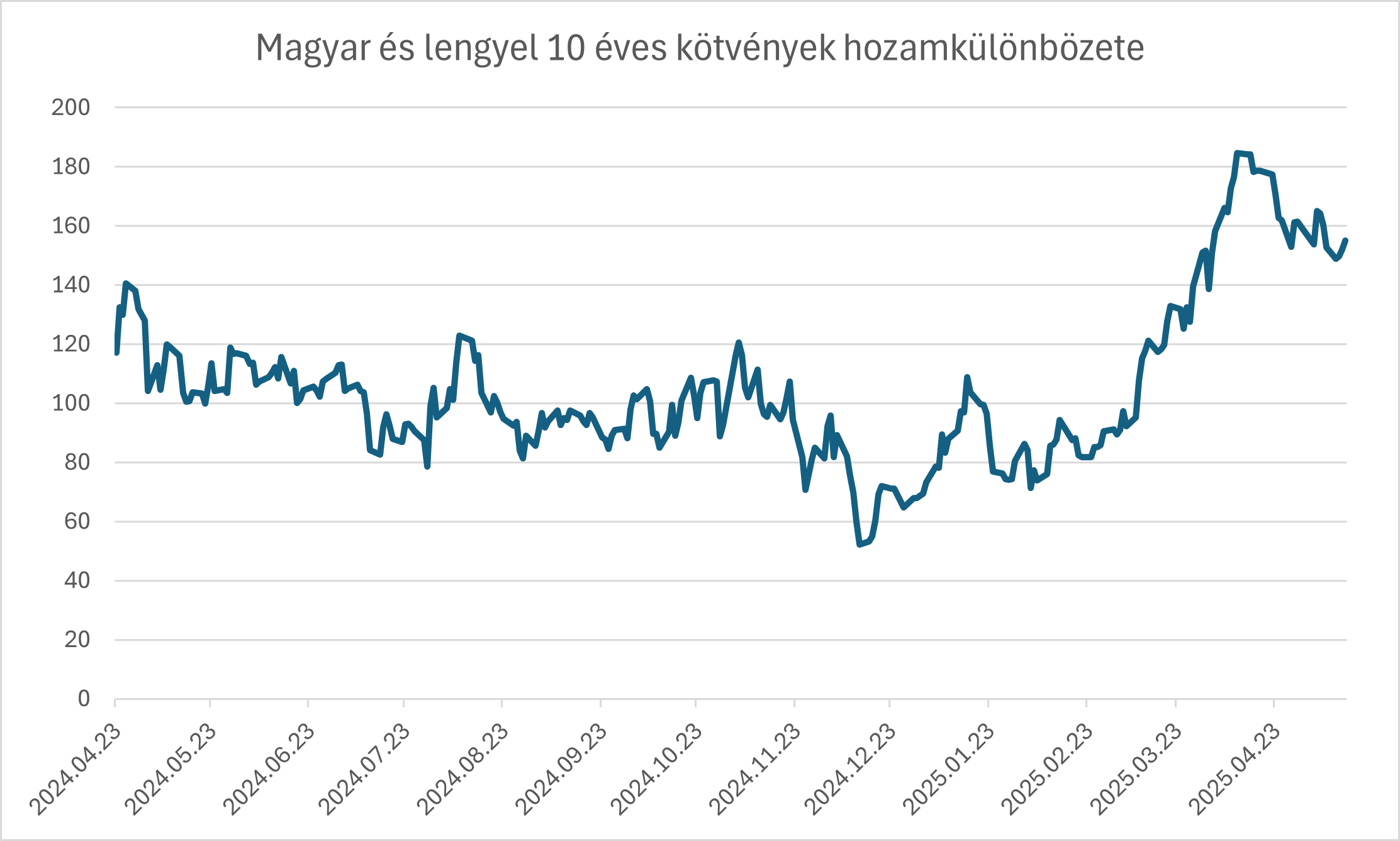

A magyar és lengyel 10 éves kötvények hozamkülönbözete április közepén tetőzött 185 bázispont környékén. Azóta a spread valamennyit szűkült, azonban még mindig van elég tér további szűkülésre, viszont a fenti fundamentumok igazolják e spread szélességét.

Az elemzés eredetileg a Világgazdaság Stratégia rovatában került publikálásra, 2025. május 16-án.