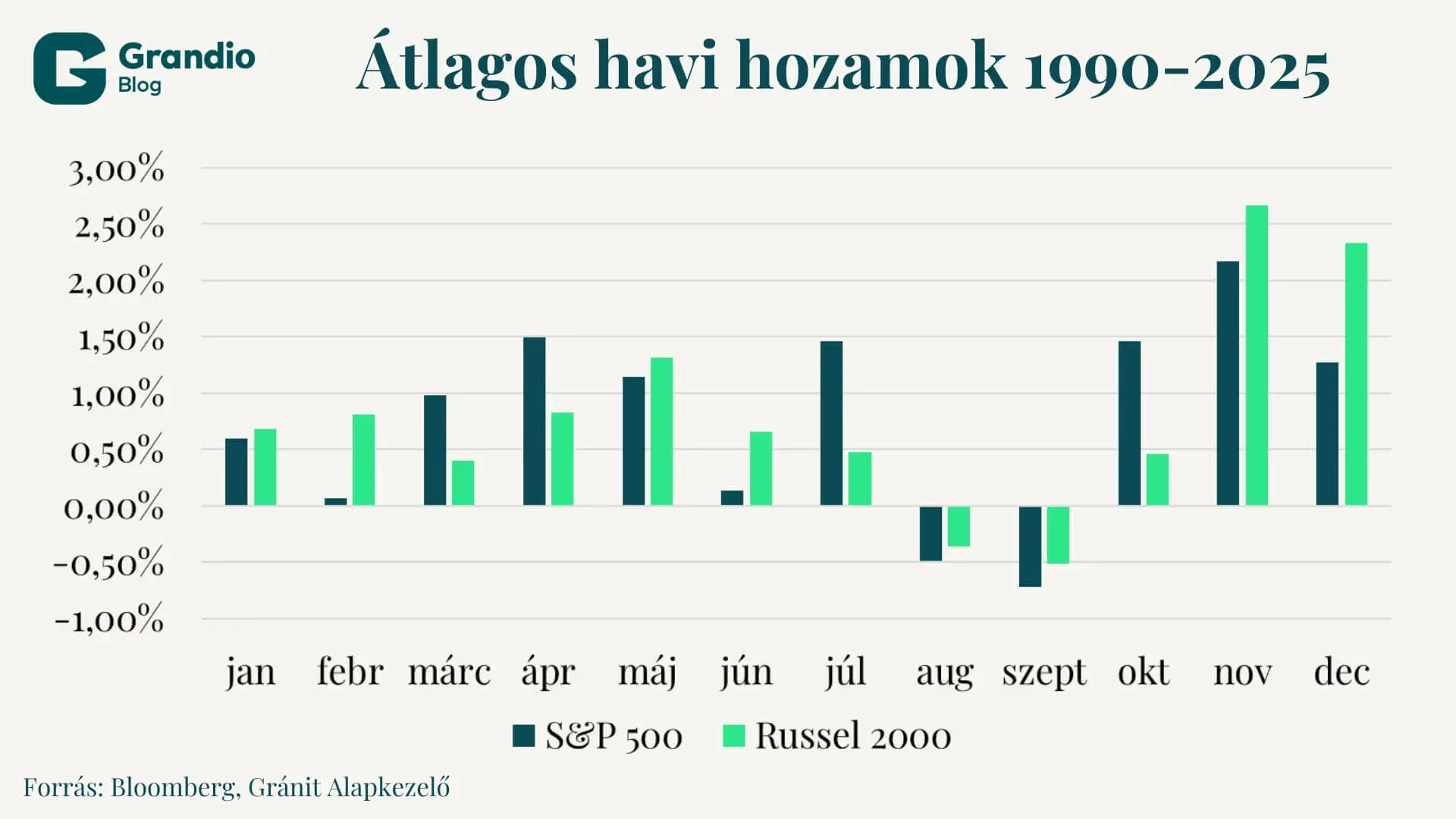

A halványuló január-effektus

A részvénypiacok egyik legismertebb szezonalitási jelensége az úgynevezett „January effect”. Ez a bevezetésben már említett éveleji „részvényrali” elsősorban a kisebb piaci kapitalizációval rendelkező vállalatoknál jelenik meg. Ezt a jelenséget több tényező is befolyásolja: többek között a decemberben, adóoptimalizálási szándékkal realizált veszteségek és azok januári újranyitása, illetve a nagyobb mértékű tőkebeáramlás, amely lakossági és intézményi oldalról egyaránt jelentkezik.

A jelenség azonban az elmúlt évtizedekben gyengülni látszik. A folyamatosan növekvő tőkeáramlás, valamint az algoritmikus kereskedés térnyerése mellett a piac érzékenysége mérséklődött, a tőkepiacok pedig fokozatosan hatékonyabbá váltak. A január-effektus jó példája annak, hogy a piacot nemcsak a fundamentumok, hanem a strukturális trendek, a befektetői pszichológia és számos egyéb tényező is alakítja.

Megjegyzés: A január-barométer

Egy 1972-ben bemutatott elmélet szerint, ha az S&P 500 index januárban pozitív hozamot ér el, az az egész évre nézve pozitív részvénypiaci teljesítményt jelez előre.

Kilátások 2026 év elejére

Év elején a hozamkörnyezet és az arra vonatkozó várakozások kulcsfontosságúak lesznek. Amennyiben – ahogyan azt a napokban az MNB-től is láthattuk – a jegybankok a lazítási ciklus folytatását kommunikálják, a kötvényhozamok csökkenése felhajtóerőt adhat a növekedési részvényeknek.

További kockázat, hogy az infláció mennyire bizonyul „ragadósnak”: egy ilyen környezetben végrehajtott kamatvágás negatív vagy legalábbis csökkenő reálkamatlábakat eredményezhet, ami szintén a részvénypiacok felé áramló tőkét erősítené. Ezekre a piaci zajokra rövid távon reagálni nem életbiztosítás, és komoly kockázatot hordozhat, ha közben figyelmen kívül hagyjuk a fundamentumokat és a makrogazdasági környezet alakulását.

A makrogazdasági folyamatok mellett érdemes lesz a vállalati gyorsjelentésekre is figyelmet fordítani. Az elmúlt időszak likviditásbősége válogatás nélkül emelte az eszközárakat, jövőre azonban a szelektivitásé lehet a főszerep: a befektetők várhatóan azokat a vállalatokat fogják díjazni, amelyek a változó kamatkörnyezetben is képesek stabil cash flow-t biztosítani és fenntartható növekedést felmutatni. A technológiai szektoron belül erősebben különválhatnak a spekulatív cégek és azok, amelyek hosszú távon is képesek életképes üzleti modelleket felmutatni; utóbbiaknál a profitabilitás és a piaci részesedés megőrzése kerülhet a fókuszba.

Összességében 2026 első hónapjait nem a rövid távú trendek meglovaglására, hanem a portfóliók stratégiai felülvizsgálatára érdemes fordítani. Bár a szezonalitás statisztikailag létező jelenség, befektetői szempontból nem célszerű pusztán ezekre fogadni, mert könnyen csalódást okozhatnak. Tanácsosabb fegyelmezett, fundamentális elemzésre épülő döntéseket hozni.

A cikk a Világgazdaság oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.