Kormányválság: bukás, lemondás, újrakinevezés, majd bizalmatlansági indítványok

Szeptember 8-án a François Bayrou vezette kormány elbukott a bizalmi szavazáson. Másnap Emmanuel Macron Sébastien Lecornut nevezte ki miniszterelnökké. Lecornu október 5-én bemutatta kabinetjét, majd október 6-án, kevesebb mint egy nappal a bemutató után lemondott. Október 10-én Macron ismét Lecornut kérte fel kormányalakításra, az új kabinetet október 12-én hirdették ki. Október 13-án az ellenzéki oldalak bizalmatlansági indítványt nyújtottak be, a szavazást október 16-ra tűzték ki. A kormány előtt álló legsürgetőbb feladat a 2026-os költségvetés mielőbbi benyújtása és tárgyalása, akár hétvégi ülésezéssel is.

Minősítések: két leminősítés rövid időn belül

A Fitch szeptember 12-én Franciaországot AA-ról A+ szintre minősítette le, stabil kilátással. Röviddel ezután a Morningstar DBRS is rontott, AA (high) szintről AA szintre, szintén stabil trenddel. A másik két nagy hitelminősítőnél jelenleg az S&P AA- mínuszt, negatív kilátással, míg a Moody’s Aa3 besorolást, stabil kilátással tart fenn.

Hiány és adósság: uniós előrejelzések alapján

Az Európai Bizottság tavaszi előrejelzése szerint a kormányzati hiány 2025-ben megközelíti az 5,6 százalékot, 2026-ban pedig 5,7 százalék körül alakulhat. A bruttó államadósság várhatóan 2025-ben nagyjából 116 százalék, 2026-ban pedig 118,4 százalék lesz a GDP arányában. Ez azt jelenti, hogy a hiány továbbra is bőven a háromszázalékos referencia fölött marad, miközben az adósságráta emelkedő pályán van.

Mit üzennek a hozamok és a felárak?

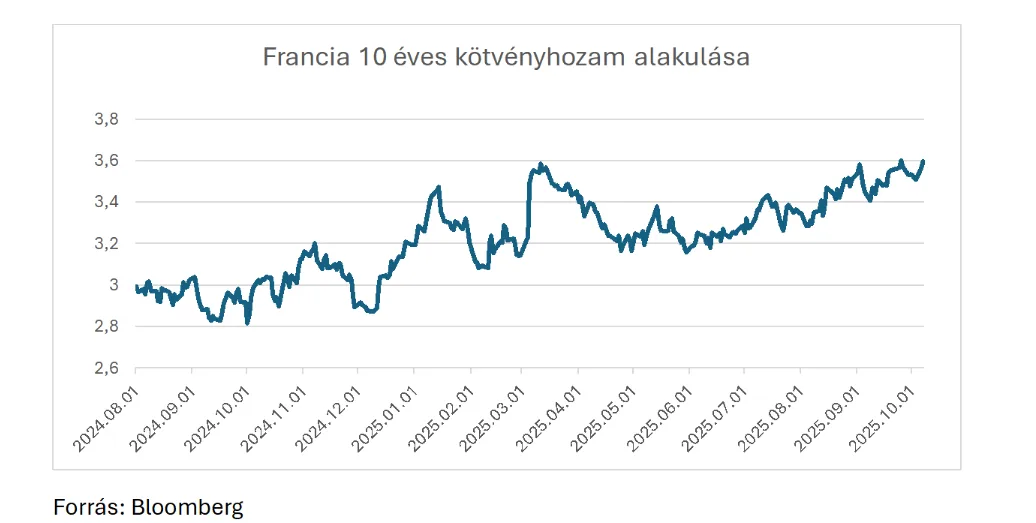

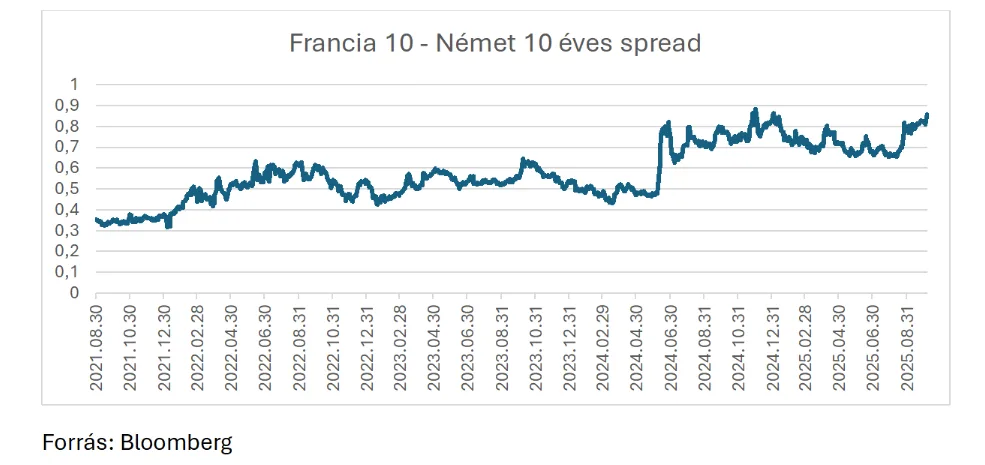

Október 13-án a tízéves francia állampapír hozama 3,47 százalék körül alakult, a tízéves német kötvényé pedig 2,63 százalék volt. A kettő közötti hozamkülönbség így mintegy 84 bázispont. Az olasz tízéves hozam gyakorlatilag megegyezett a franciával, körülbelül 3,48 százalékkal. Az elmúlt hetekben több alkalommal is eltűnt a francia felár Olaszországhoz képest, sőt volt, amikor a francia hozam magasabbra emelkedett. A múlt héten a német–francia különbség 88–90 bázispont közelébe tágult.

A piaci üzenet egyértelmű. A befektetők prémiumot kérnek a francia kockázatra, miközben Olaszországhoz viszonyítva eltűnt a korábbi felár. Ez azt jelzi, hogy a francia fiskális és politikai kockázat megítélése közel került az olaszéhoz.

Mi hozhatna megnyugvást?

A piacot hiteles, számszerű és végrehajtható 2026-os költségvetés nyugtathatná meg, világos reformokkal és ütemezéssel. Ugyanilyen fontos a politikai stabilitás és a tárgyalóképes, működőképes kabinet fenntartása, függetlenül a bizalmatlansági indítványok kimenetelétől. Középtávon olyan hiány- és adósságpályára van szükség, amely összhangban áll az uniós elvárásokkal, és nem rontja tovább a helyzetet a növekvő kamatkiadásokon keresztül.

Liz Truss esete, mint intő példa

A költségvetési fegyelem hiányát a piac gyorsan és keményen büntetheti. Az Egyesült Királyságban 2022-ben a Truss-kormány fiskális csomagjára napok alatt mintegy száz bázisponttal ugrottak a hosszú hozamok, a kabinet visszavonta a terveket, majd 44 nap után a miniszterelnök lemondott. A tanulság világos: a hiteles fiskális útitervet a piac azonnal beárazza.

Befektetői következtetések

A német kötvényekhez viszonyított francia hozamfelár továbbra is magas, ami a kockázati prémium tartósságára utal. Az olasz és a francia tízéves hozam paritása történelmi figyelmeztetés a bizalom átrendeződésére. A Fitch és a DBRS friss leminősítése fokozza a fegyelmet a finanszírozási oldalon, és újabb rontások esetén intézményi eladási kényszereket is kiválthat. A következő napok kulcsfontosságú fejleménye a 2026-os költségvetés sorsa és a csütörtökre kitűzött bizalmatlansági szavazás kimenetele, amelyek érezhető piaci mozgásokat hozhatnak.

A cikk a Világgazdaság oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.