A februári piaci fókusz teljes egészében a negyedik negyedéves gyorsjelentési szezonra és az újraárazódó kamatpályára irányult. A részvénypiacok hangulatát számos esemény befolyásolta: egy hirtelen jött technológiai pánikból fakadó szektorátárazódás, kiújuló geopolitikai feszültségek, váratlan makroadatok, egy MNB-s kamatvágás, valamint az amerikai-iráni feszültség drasztikus eszkalálódása is komoly szerepet játszott a februári volatilitásban.

Az amerikai munkaerőpiacot egy enyhe skizofrénia jellemzi: míg a munkanélküliségi ráta 4,3 százalékra csökkent, a korábbi foglalkoztatottsági adatok nagymértékű – közel egymillió fős – lefelé módosítása egy háttérben zajló lassulást jelez. Nem meglepő, hogy a fogyasztói bizalmi index rendkívül alacsony értékeket vett fel az utóbbi időben.

Az újabb közel-keleti konfliktus esélye Irán és az Egyesült Államok között számos szempontból komoly veszélyeket hordozhat. Közéjük sorolható a Perzsa- és az Ománi-öböl között elhelyezkedő Hormuzi-szoros leállása is, amelyen a világ olajkereskedelmének jelentős része halad át. Amennyiben a két ország közötti feszültség konfliktussá eszkalálódna, a kőolajkínálati sokk további emelkedést jelentene a világpiaci árakban. A geopolitikai bizonytalanság közepette a menedékeszközként kezelt nemesfémek ára tovább emelkedett.

Az új japán gazdaságpolitika a masszív fiskális expanzióval társítva újabb történelmi csúcsok felé lökte a Nikkei indexet. Azonban a magas GDP-arányos államadósság melletti folyamatos kötvénykibocsátás hatalmas nyomást helyez a kötvénypiacra, és hosszú távon pénzügyi zavarokkal fenyeget.

A Magyar Nemzeti Bank a várakozásoknak megfelelően másfél év után először csökkentette az alapkamatot, 25 bázisponttal. Varga Mihály jegybankelnök jelezte, hogy ez nem egy ciklus megkezdése, és a jegybank kitart a decemberben bejelentett, hónapról hónapra történő, óvatos, adatvezérelt döntéshozatal mellett. Mindemellett a külföldi befektetők elkezdték aktívan beárazni, hogy az áprilisi választás ellenzéki győzelemmel zárulhat. A nemzetközi tőke a befagyasztott EU-s források gyors feloldását, valamint egy kiszámíthatóbb, nyugatiasabb gazdaságpolitikát vár egy esetleges kormányváltástól. A hónap végére a forint évek óta nem látott, 375-ös EURHUF-árfolyamig tudott erősödni, a dollárral szemben pedig 318 körüli szintig jutott. A hosszú hozamok 25–30 bázisponttal, míg a tízéves hozamszint 15 bázisponttal tudott csökkenni a hónap folyamán.

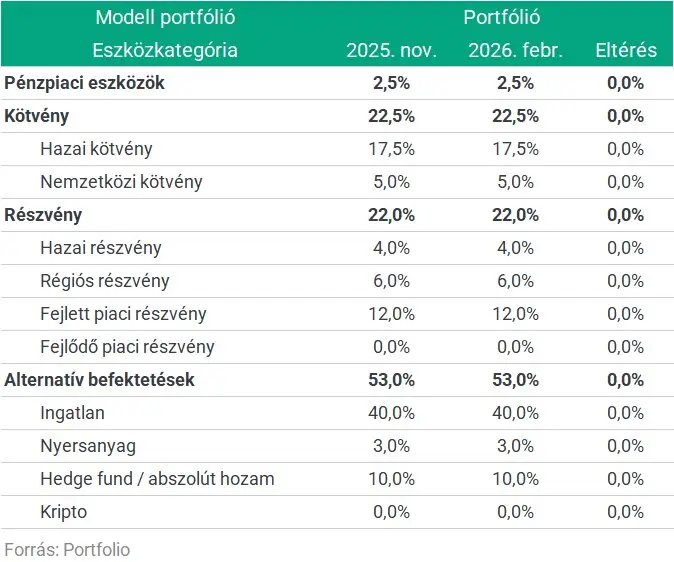

A hónap történései egyelőre nem indokolják, hogy változtassunk az eszközallokáción a korábbi portfólió-ajánlónkhoz képest.

A portfólióajánló sorozatban a modellportfóliók devizák szerinti kitettségét is követjük. A Gránit Alapkezelő modellportfóliójának devizák szerinti aktuális kitettségei:

- HUF kitettség: 83%

- EUR kitettség: 8%

- USD kitettség: 9%

- Egyéb devizás kitettség: 0%

Az eszközallokáció csupán tájékoztató jellegű.

A cikk a Portfolio oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.