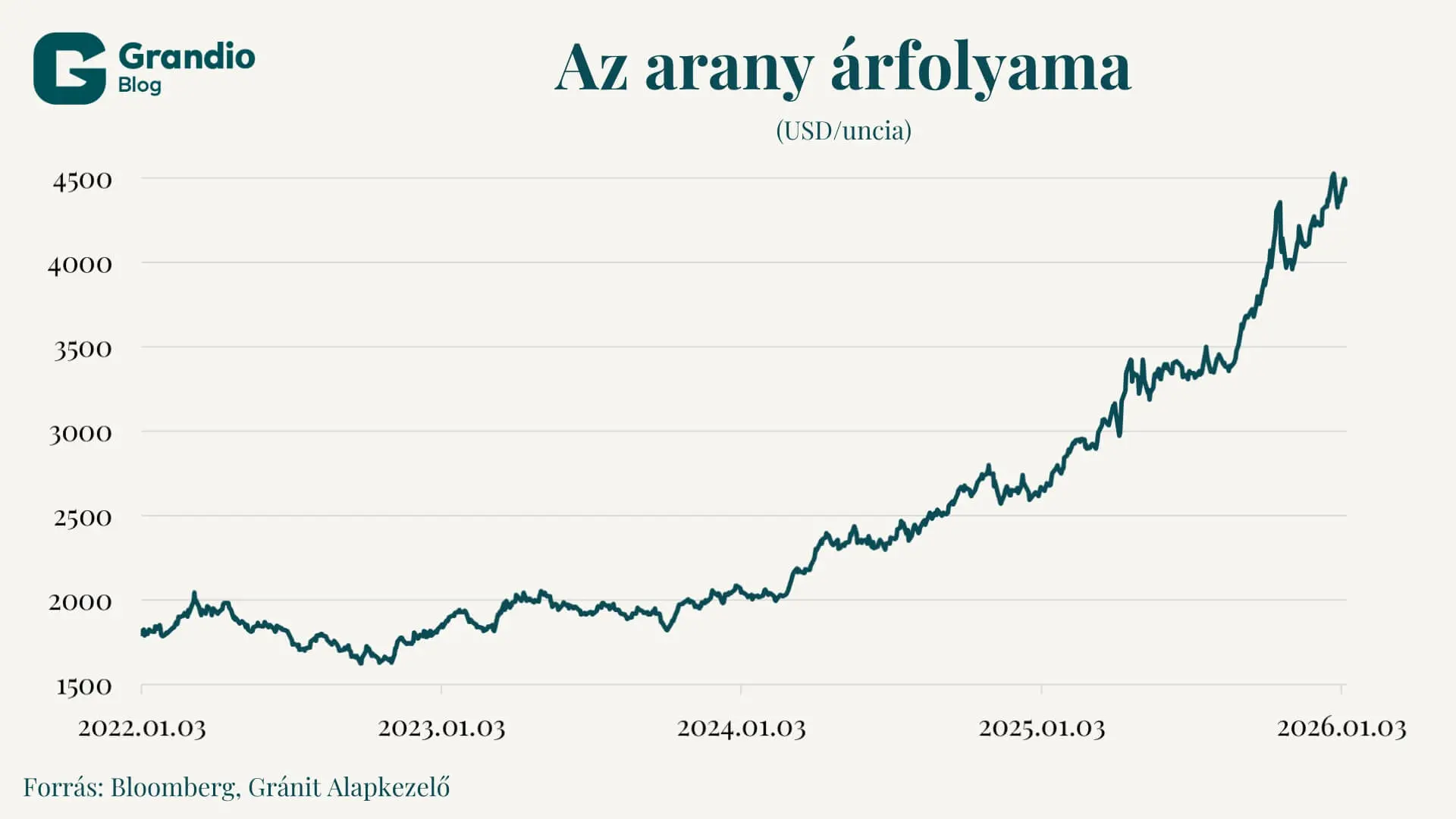

Az arany szárnyalása érdemben már 2022 végén indult el. A részvénypiacokkal együtt érte el az instrumentum az alját, majd kicsivel több mint 3 év alatt 170 százalék körüli ralit produkált forintban. 2022-ben a legtöbb jegybank szigorított a monetáris politikáján, ami szűkíteni szokta a globális likviditást. Ez jellemzően nem szokott segíteni semmilyen eszköznek, a nemesfémek árfolyamára pedig kifejezetten rossz hatással szokott lenni. Így a geopolitikai kockázatok erőteljesebb megjelenése ellenére (az orosz–ukrán háború kirobbanása) sem tudott jól teljesíteni az eszköz.

Ugyanakkor ekkor már a legtöbb jegybank esetében megtörtént az a fordulat, hogy érdemesebb lehetett a dollárban denominált eszközöket csökkenteni, és több aranyat tartani a jegybanki tartalékokban. Főképp az USA-val kevésbé baráti viszonyt ápoló gazdaságok kezdtek el nagyobb mértékben elfordulni ekkor a dollártól, hiszen az USA precedenst teremtett azzal, hogy az oroszokat levágta a dollárelszámolásról, és befagyasztotta az oroszok dollárban denominált tartalékait.

Így történhetett meg, hogy miközben a magasabb kamatok általában alacsonyan szokták tartani a nemesfémek árfolyamát, azok 2023-ban és 2024-ben is kifejezetten jól tudtak teljesíteni.

Majd 2024 novemberében Trumpot újra megválasztották, ami a globális jegybankárok szemében egy még nagyobb kockázati tényező lett, mint a Biden-adminisztráció, és erre a feltételezésre Trump rá is erősített a Liberation Day során, az egész világra kivetett vámokkal. Trump sok nyilatkozata pedig a jegybanki függetlenséget is kikezdi, és akár attól is lehet tartani, hogy egy fiskálisan expanzív politikát szeretne Trump egy laza monetáris politikával párosítani, hogy a hiány finanszírozása olcsó legyen, így kisebb kockázat mellett tovább növelhesse az USA eladósodottságát. Ha ez meg tudna történni, az jelentős mértékben leértékelné a dollárt, a jegybankokat pedig tovább ösztönözné abban, hogy a dollárban denominált tartalékaik helyett egyéb eszközöket keressenek. Így, amíg ez a narratíva vezérli főként a befektetők gondolatait, addig tovább folytatódhat az arany felértékelődése hosszú távon.

A hosszú távú felértékelődést tovább segítheti, hogy megindult, és vélhetően folytatódni fog a Fed kamatcsökkentési ciklusa, továbbá Jerome Powell Fed-elnöki mandátuma is hamarosan véget ér, így Trumpnak lehetősége nyílik egy hozzá és az adminisztrációjához lojálisabb Fed-elnök kinevezésére. Ebben az esetben könnyebben megvalósulhat a fiskális dominancia is, ami tovább leértékelheti a dollárt, amiből a reáleszközök – mint az arany is – profitálhatnak.

A cikk a Világgazdaság oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.