A témát először hírlevél-feliratkozóinknak dolgoztuk fel. Ha szeretne elsőként olvasni hasonló piaci és technológiai elemzéseket: Hírlevél-feliratkozás

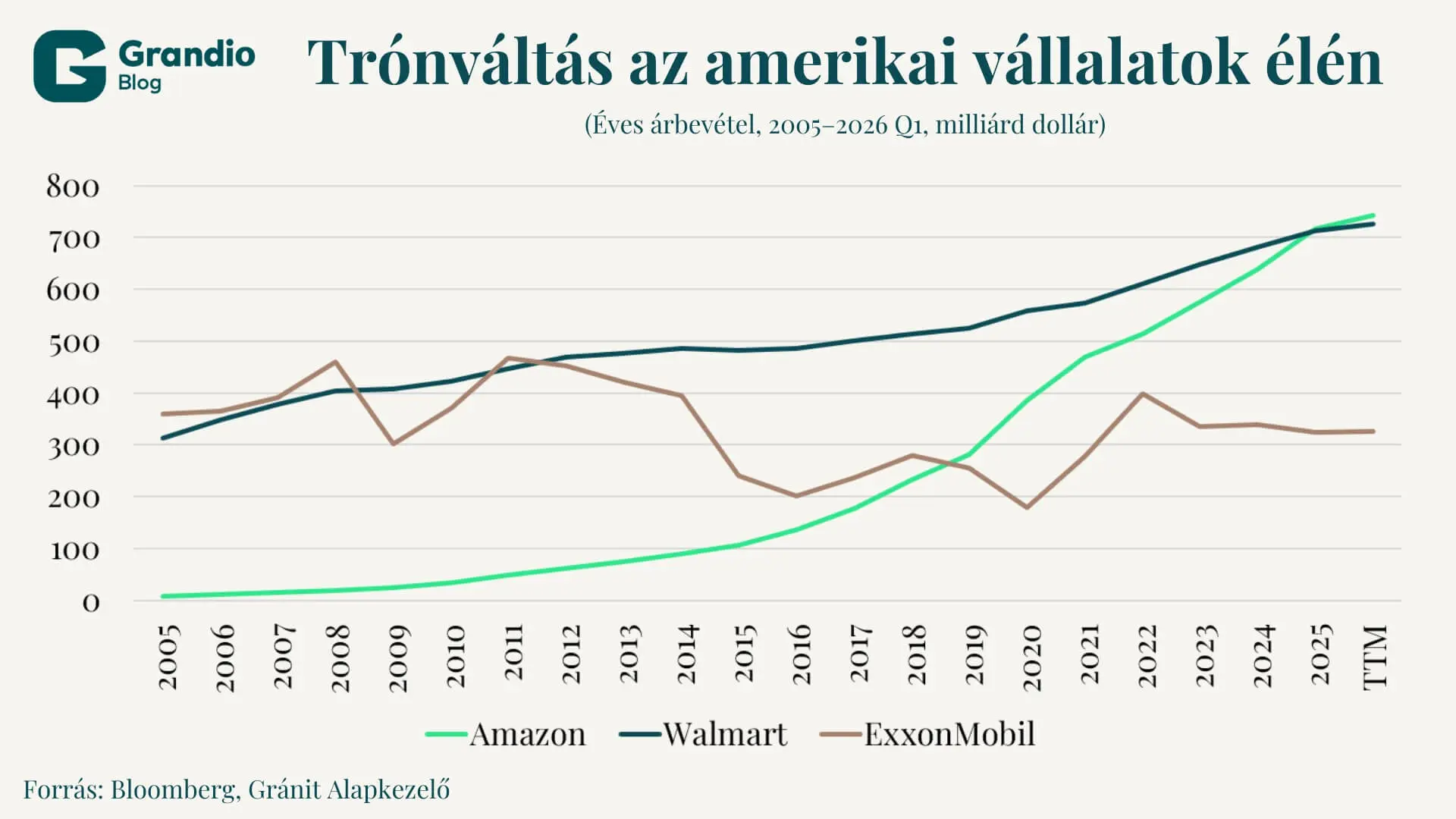

Az Amazon átvette a vezetést a legnagyobb amerikai vállalatokat árbevétel alapján rangsoroló Fortune 500 listán. A legutóbbi lezárt üzleti évek alapján a vállalat 716,9 milliárd dolláros árbevételt ért el, és ezzel megelőzte a 713,2 milliárd dolláros Walmartot. A verseny ugyanakkor rendkívül szoros volt, hiszen a két vállalat árbevétele között kevesebb mint 4 milliárd dollár volt a különbség.

Fontos módszertani részlet, hogy a két vállalat pénzügyi éve nem ugyanakkor zárul. Az Amazon a naptári évet követi, vagyis a 2025-ös eredményei a januártól decemberig tartó időszakot fedik le. A Walmart pénzügyi éve ezzel szemben január végén zárul, így a 713,2 milliárd dolláros adat a 2026. január 31-ével véget ért tizenkét hónap teljesítményét mutatja.

Azonban a legfrissebb, utolsó 12 hónapos adatok már nagyobb különbséget jeleznek. Az Amazon 2026. március végéig 742,8 milliárd dolláros, a Walmart pedig április végéig 725,3 milliárd dolláros bevételt ért el. Az Amazon előnye így már 17,5 milliárd dollárra nőtt.

Az első két helyezett más ligában játszik

Az Amazon és a Walmart vezető pozíciója nemcsak egymáshoz, hanem a rangsor további szereplőihez viszonyítva is látványos. Az utolsó 12 hónapos adatok alapján a harmadik legnagyobb árbevételű tőzsdén jegyzett vállalat, az Apple árbevétele „csupán” 451,4 milliárd dollár volt.

Az Amazon tehát közel 291 milliárd dollárral több bevételt termelt, mint az Apple. A harmadik helytől kezdve már nem szoros versenyről, hanem jelentős szakadékról beszélhetünk.

Az összehasonlítás arra is rávilágít, hogy az árbevétel és a tőzsdei érték két egészen különböző dolgot mér. A vizsgált piaci pillanatképben az Apple piaci értéke jóval meghaladta az Amazonét, miközben árbevétele lényegesen alacsonyabb volt. A befektetők ugyanis nemcsak azt árazzák, hogy egy vállalat mennyi bevételt termel, hanem annak növekedési lehetőségeit, profitabilitását, versenyelőnyét és jövőbeni pénztermelő képességét is.

Négy vállalat, négy gazdasági korszak

A Fortune 500 történetében mindössze négy vállalat állt az árbevételi rangsor élén: a General Motors, az ExxonMobil, a Walmart és most az Amazon. Az első helyezettek váltakozása egyben az amerikai gazdaság átalakulásának lenyomata is.

General Motors: a háború utáni ipari Amerika

A Fortune 500 első kiadásakor, 1955-ben a General Motors állt az első helyen. A vállalat a háború utáni amerikai gazdaság egyik legfontosabb szimbóluma volt: a tömegtermelés, az autóipar, a növekvő középosztály és az elővárosi életforma egyszerre támogatta felemelkedését.

A GM 1955-től az 1970-es évek közepéig folyamatosan vezette a listát, és összesen több mint három évtizeden keresztül volt az amerikai gazdaság legnagyobb árbevételű vállalata. Ebben a korszakban a gazdasági erő középpontjában a gyártókapacitás, a fizikai termékek és a nagy ipari foglalkoztatók álltak.

ExxonMobil: az energiaárak korszaka

Az olajválságok és az energiaárak emelkedése idővel az Exxon, később ExxonMobil számára teremtett lehetőséget a vezető pozíció megszerzésére. Az energiacég az 1970-es, 1980-as és később a 2000-es évek olajpiaci fellendülései során többször is megelőzte a General Motorst, majd a Walmartot.

Az Exxon előretörése azt mutatta, hogy az árbevételi rangsorokat nemcsak az eladott termékek mennyisége, hanem az alapanyagárak is látványosan átrendezhetik. Amikor az olaj ára emelkedett, az energiacégek bevétele is gyorsan megugrott.

Walmart: a globalizált kiskereskedelem

A Fortune 500 módszertana 1995-ben alapvetően megváltozott. Korábban a lista csak ipari, bányászati és energiavállalatokat tartalmazott, majd a szolgáltató- és kiskereskedelmi cégek előtt is megnyílt. A Walmart rögtön a negyedik helyen debütált.

A vállalat felemelkedését a hipermarketek terjedése, a méretgazdaságosság, az olcsó nemzetközi beszállítói hálózatok és a rendkívül hatékony logisztika támogatta. A Walmart 13 egymást követő éven át őrizte a Fortune 500 első helyét.

Ez a korszak már nem elsősorban az amerikai gyárakról vagy az olajmezőkről szólt, hanem arról, hogyan lehet világméretű ellátási láncokat működtetni, hatalmas mennyiségben olcsó termékeket beszerezni, majd azokat több ezer üzleten keresztül értékesíteni.

Amazon: a platform-, felhő- és AI-gazdaság

Az Amazon 2002-ben még csak a Fortune 500 492. helyén jelent meg. Kevesebb mint 25 évvel később pedig már a lista élére került.

Az új első helyezett azért különleges, mert nem sorolható egyetlen hagyományos iparágba. Az Amazon egyszerre:

- online és fizikai kereskedő;

- digitális piactér;

- logisztikai szolgáltató;

- előfizetéses médiaplatform;

- online hirdetési szereplő;

- felhőszolgáltató;

- valamint az AI-infrastruktúra egyik legnagyobb fejlesztője.

Az Amazon elsősége ezért nem egyszerűen azt jelenti, hogy az online vásárlás legyőzte a hagyományos bolti kereskedelmet. Sokkal inkább azt, hogy a kereskedelem, a technológia, a logisztika, a reklám és a vállalati infrastruktúra egyetlen platformon kapcsolódott össze.

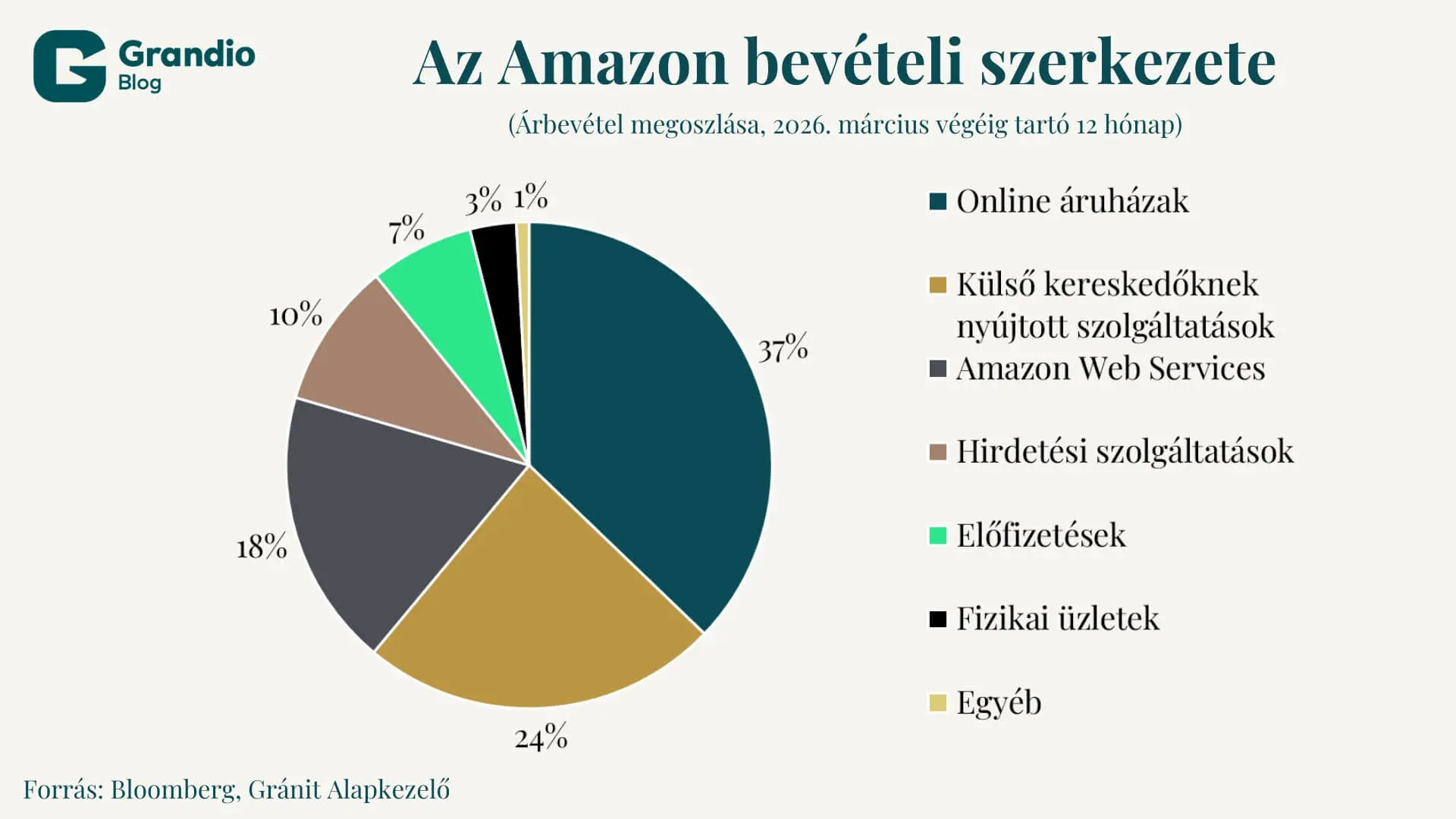

Miből áll össze az Amazon 743 milliárd dolláros bevétele?

Az Amazon bevételi szerkezete megmutatja, hogy a vállalat ma már mennyivel több egy internetes áruháznál.

Online áruházak

A legnagyobb bevételi forrást továbbra is azok a termékek jelentik, amelyeket maga az Amazon értékesít a saját online áruházaiban. Ide tartoznak a fizikai termékek, a digitális tartalmak, valamint az ezekhez kapcsolódó szállítási bevételek.

Ezeknél az ügyleteknél az Amazon maga az eladó, ezért a termék teljes eladási értéke megjelenik a vállalat árbevételében.

Külső kereskedőknek nyújtott szolgáltatások

Az Amazon bevételének közel negyede már nem a saját termékeinek eladásából, hanem a platformon működő külső kereskedőktől származik. Ebbe a kategóriába tartoznak:

- az értékesítési jutalékok;

- a raktározási és rendelésteljesítési díjak;

- a csomagolási és szállítási szolgáltatások;

- valamint más piactéri díjak.

Fontos, hogy ebben az esetben az Amazon nem számolja el bevételként a kereskedő által eladott termék teljes értékét. Csak a saját jutaléka és szolgáltatási díja jelenik meg a kimutatásokban. A platformon ténylegesen megforduló árumennyiség értéke ezért jóval nagyobb annál, mint amit ez a 177 milliárd dolláros sor önmagában megmutat.

Az Amazon ebben a modellben nem kereskedőként, hanem egyfajta digitális infrastruktúra-szolgáltatóként működik: biztosítja a piacteret, a fizetési rendszert, a raktározást, a kiszállítást és a vásárlók elérését, majd díjat szed ezek használatáért.

Amazon Web Services

Az AWS 137,1 milliárd dolláros bevételével önmagában is a világ egyik legnagyobb technológiai vállalata lehetne. A szolgáltatás számítási kapacitást, adattárolást, adatbázisokat, elemzési eszközöket, gépi tanulási és mesterségesintelligencia-infrastruktúrát kínál vállalatoknak, állami szervezeteknek, startupoknak és kutatóintézeteknek.

Az AWS súlya az Amazon bevételében körülbelül 18,5 százalék, a vállalat profitjában azonban ennél jóval nagyobb a szerepe. A legutóbbi 12 hónap hivatalos adataiból számolva az AWS az Amazon működési eredményének megközelítőleg 57 százalékát adta.

Ez azt jelenti, hogy az online kiskereskedelem biztosítja az Amazon hatalmas méretét, a felhőüzletág viszont aránytalanul nagy mértékben járul hozzá a nyereséghez.

Hirdetési szolgáltatások

Az Amazon hirdetési üzletága már közel 72 milliárd dolláros éves bevételt termel. Ide tartoznak a szponzorált termékmegjelenések, a keresési hirdetések, a display- és videóhirdetések.

A szolgáltatás egyik legnagyobb előnye, hogy az Amazon nemcsak a felhasználók érdeklődését, hanem tényleges vásárlási szándékát is látja. Aki az Amazonon keres egy terméket, gyakran már közel áll a vásárláshoz, ezért az ott megjelenő hirdetések különösen értékesek lehetnek a márkák és kereskedők számára.

Előfizetések

Az előfizetéses bevételek között jelennek meg az Amazon Prime tagsági díjai, valamint a videós, zenei, hangoskönyves, e-könyves és más digitális szolgáltatások előfizetései.

A Prime nemcsak önálló bevételi forrás, hanem a teljes Amazon-ökoszisztéma egyik legfontosabb összetartó eleme. A gyorsabb szállítás, a streamingtartalmak és az egyéb kedvezmények arra ösztönzik a tagokat, hogy gyakrabban vásároljanak a platformon.

Fizikai üzletek és egyéb szolgáltatások

A fizikai üzletek bevétele elsősorban a Whole Foods Markethez, az Amazon Freshhez és más bolti értékesítésekhez kapcsolódik. Fontos módszertani részlet, hogy az interneten megrendelt, majd üzletben átvett termékek bevétele is az online áruházak között jelenik meg.

Az „egyéb” kategóriába többek között egyes szállítási és egészségügyi szolgáltatások, tartalomlicencek, videós terjesztési megállapodások és társmárkázott hitelkártyákhoz kapcsolódó bevételek tartoznak.

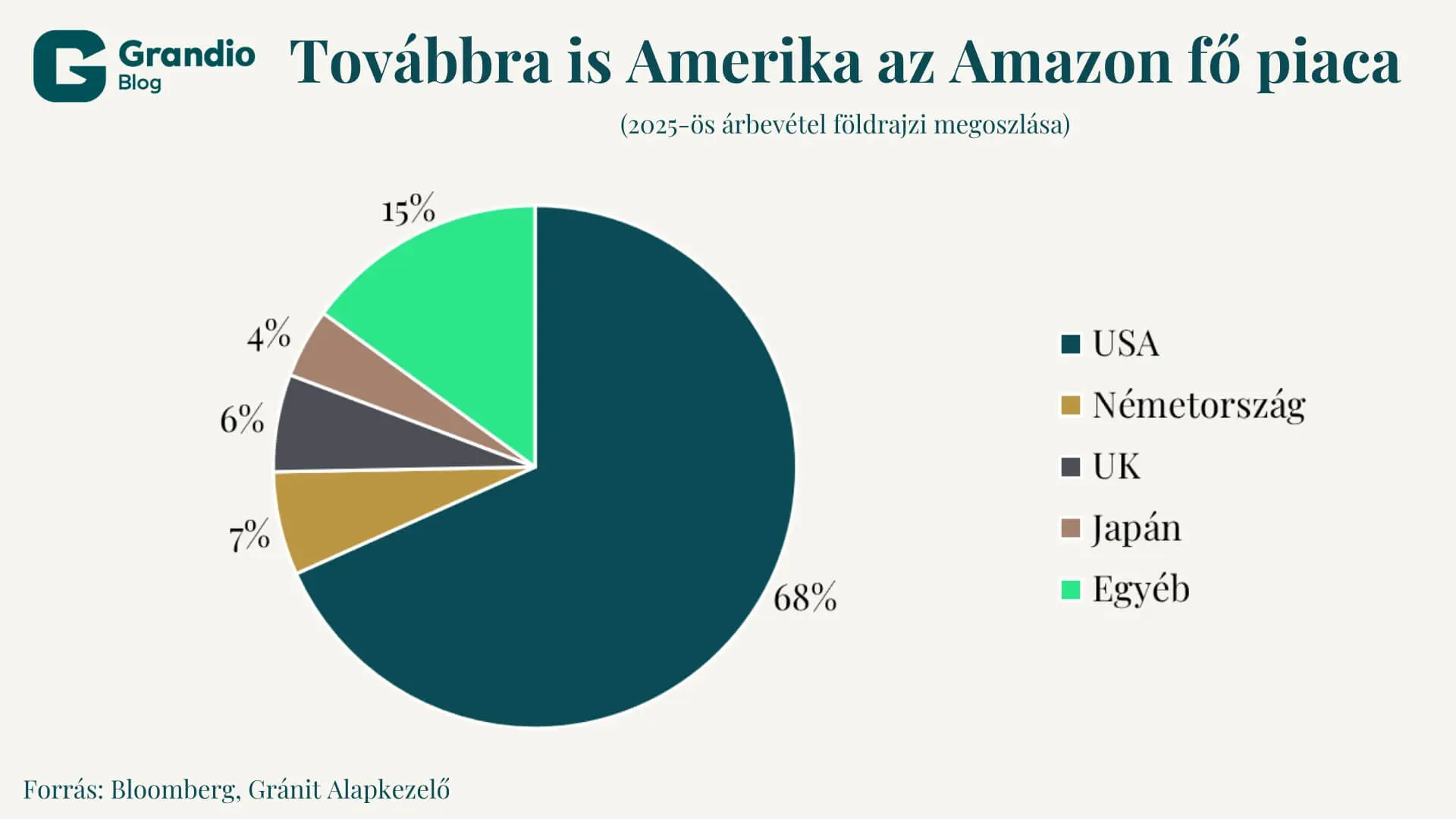

Továbbra is Amerika az Amazon legfontosabb piaca

Az Amazon globális vállalat, bevételeinek jelentős része azonban továbbra is az Egyesült Államokhoz kapcsolódik.

Az Amazon bevételének több mint kétharmada az Egyesült Államokhoz kötődött. A legnagyobb önálló külföldi piac Németország volt, szorosan mögötte az Egyesült Királysággal, majd Japánnal.

A földrajzi adatok ugyanakkor nem minden esetben egyeznek meg tökéletesen a végső fogyasztó tartózkodási helyével. Az Amazon az értékesítéseket elsősorban az adott országra fókuszáló online és fizikai üzletek alapján, az AWS esetében pedig az értékesítő jogi személy szerint sorolja be.

A számok ennek ellenére jól mutatják, hogy bár az Amazon globális platform, üzleti modelljének központja továbbra is az amerikai piac, valamint néhány nagy, fejlett fogyasztói gazdaság.

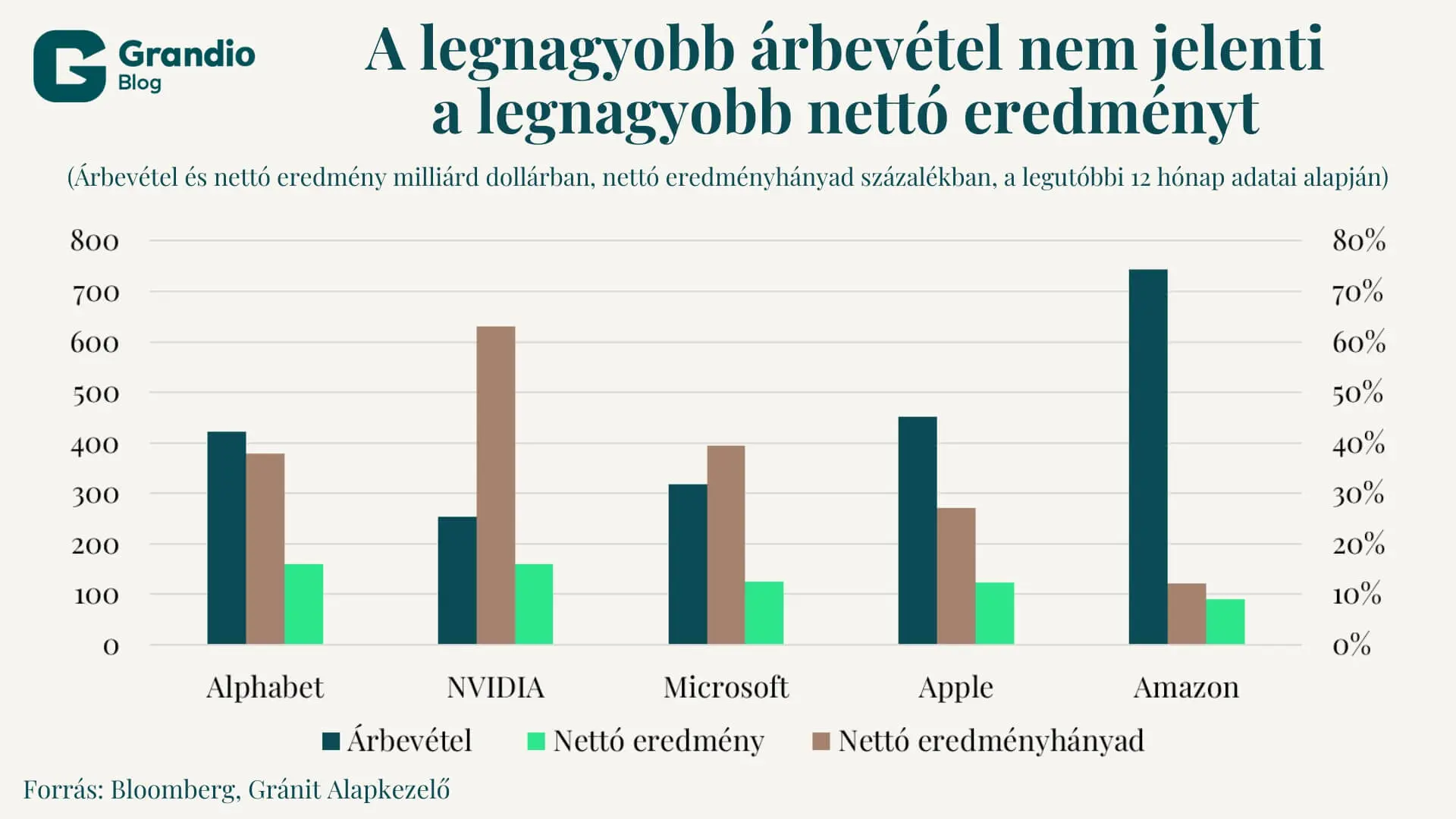

A legnagyobb árbevétel nem jelenti a legnagyobb nettó eredményt

Az árbevételi rangsor a vállalat méretét mutatja, de önmagában keveset mond arról, hogy ebből mennyi nyereség marad. A legutóbbi 12 hónapos adatok alapján a legnagyobb profitot termelő amerikai vállalatok között az Amazon csak az ötödik helyen állt.

A különbség az üzleti modellekből fakad. A kiskereskedelem és a logisztika hatalmas forgalmat, de viszonylag alacsony árrést termel. Egy termék beszerzése, raktározása, csomagolása és kiszállítása jelentős költséggel jár.

A szoftverek, a digitális hirdetések és a félvezetők ezzel szemben jóval magasabb marzsot biztosíthatnak Ezért képes az NVIDIA mintegy 253 milliárd dolláros árbevételből közel akkora nettó eredményt elérni, mint az Alphabet több mint 420 milliárd dollárból, miközben mindkét vállalat nettó eredménye jóval meghaladja az Amazonét.

Az Amazon 90,8 milliárd dolláros eredményét ráadásul részben egy egyszeri tétel is növelte: a 2026 első negyedévi eredmény 16,8 milliárd dollár adózás előtti nyereséget tartalmazott az Anthropicban meglévő befektetés átértékeléséből.

A táblázat fő tanulsága ettől még egyértelmű: az Amazon a legnagyobb árbevételű szereplő, de nem itt termelődött a legtöbb profit. Mérete a kiskereskedelemből és a logisztikából származik, profitabilitását viszont egyre inkább az AWS, a hirdetések, a piactéri szolgáltatások és az előfizetések javítják.

Nem pusztán az online kereskedelem győzött

Az Amazon előzése könnyen értelmezhető úgy, mint az online kereskedelem győzelme a hagyományos bolti modell felett. A valóság azonban ennél összetettebb.

Ha az Amazon 2025-ös árbevételéből egyszerűen kivonnánk az AWS 128,7 milliárd dolláros bevételét, a fennmaradó összeg körülbelül 588,2 milliárd dollár lenne – jóval kevesebb a Walmart 713,2 milliárd dolláros bevételénél. Vagyis az Amazon nem pusztán azért előzte meg a Walmartot, mert az internetes vásárlás átvette a hagyományos kereskedelem helyét.

A trónváltást az tette lehetővé, hogy az Amazon egyszerre több gazdasági átalakulásból is profitált:

- az online kereskedelem terjedéséből;

- a digitális piacterek növekedéséből;

- a felhőalapú vállalati informatika térnyeréséből;

- az online hirdetési piac bővüléséből;

- valamint az AI-infrastruktúra iránti kereslet robbanásából.

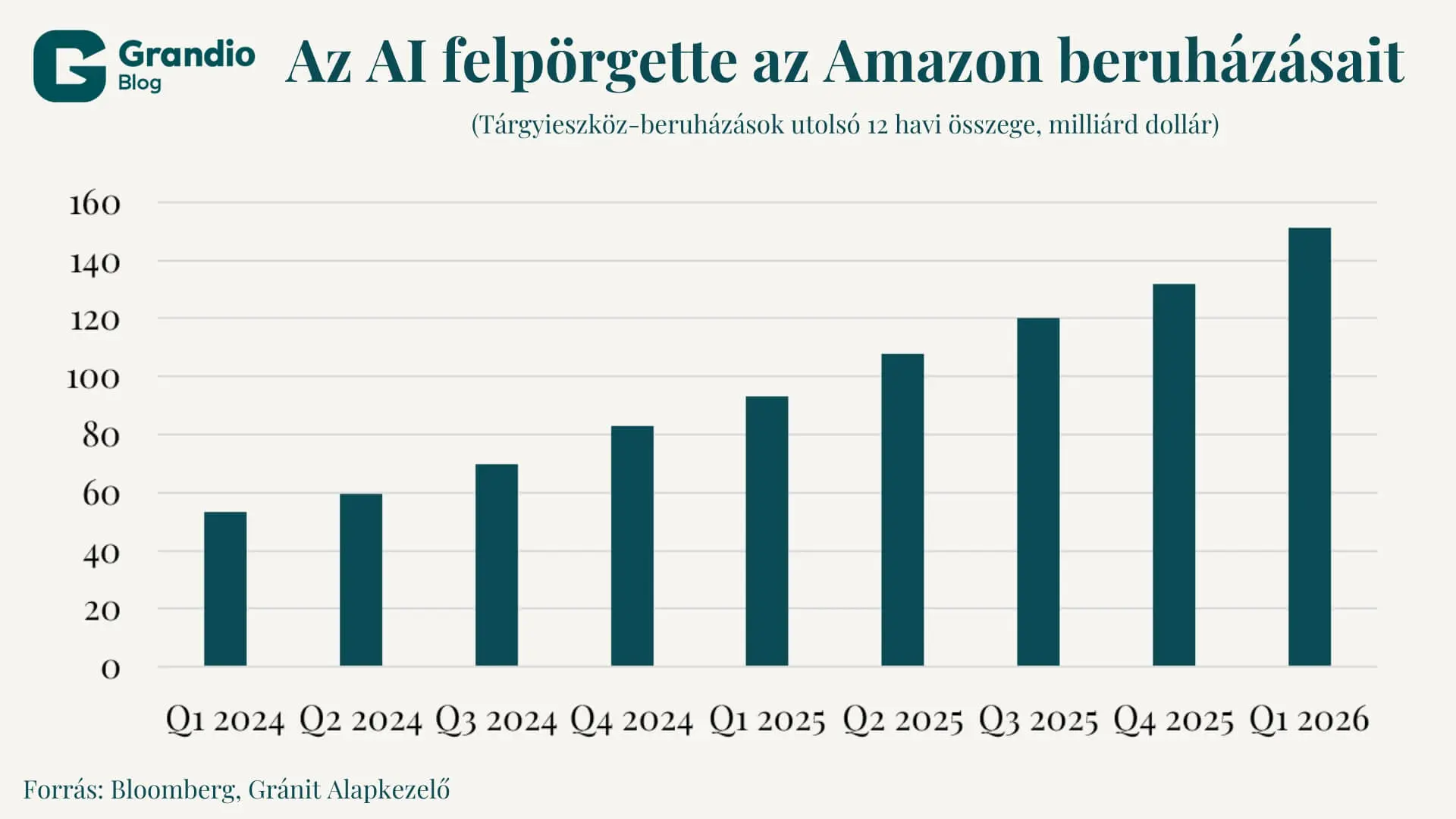

Az AI ugyanakkor nemcsak bevételi lehetőséget, hanem óriási beruházási igényt is jelent. Az Amazon jelentősen növelte adatközponti és más tárgyieszköz-beruházásait. Olyannyira, hogy mindössze két év alatt közel háromszorosára növelte tárgyieszköz-beruházásainak utolsó 12 havi összegét, nagyrészt a mesterséges intelligenciához kapcsolódó kapacitásfejlesztések miatt.

Az Amazon új elsősége tehát nem egyetlen iparág győzelmét jelzi. Sokkal inkább egy olyan vállalati modell felemelkedését, amely egyszerre értékesít termékeket, közvetít más kereskedők és vásárlók között, működtet globális logisztikai hálózatot, ad el reklámfelületet, kínál előfizetéseket, valamint biztosít felhő- és AI-infrastruktúrát a világ vállalatainak.

A Fortune 500 korábbi vezetői mindig jól tükrözték saját korszakuk amerikai gazdaságát. A General Motors a tömegtermelés és az autóipar, az ExxonMobil az energia, a Walmart a globalizált kiskereskedelem és a nemzetközi ellátási láncok szimbóluma volt.

Az Amazon vezető szerepe pedig a platformgazdaság korszakát jelzi: azt a világot, amelyben a legnagyobb vállalat már nem egyetlen terméket vagy szolgáltatást értékesít, hanem az online kereskedelem, a logisztika, a reklám, a felhőszolgáltatások és a mesterséges intelligencia infrastruktúráját egyszerre működteti.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.