A Strategy – korábbi nevén MicroStrategy – az 1990-es évektől kezdve stabil, ám mérsékelt növekedésű, az üzleti intelligencia területén működő szoftvercégként volt ismert. Az elmúlt években azonban gyakorlatilag tőkeáttételes bitcoinbefektetési eszközzé alakult át.

A fordulópont 2020-ban következett be, amikor Michael Saylor társalapító és akkori vezérigazgató a makrogazdasági környezetre – az inflációra és a dollár leértékelődésére – hivatkozva úgy döntött, hogy a cég készpénzállományát bitcoinba forgatja. Szerinte a bitcoin a „digitális arany”, vagyis megfelelő fedezet lehet a fiatpénzek elértéktelenedésével szemben. Ez a kezdetben defenzív stratégia azonban gyorsan agresszív felhalmozási stratégiává vált.

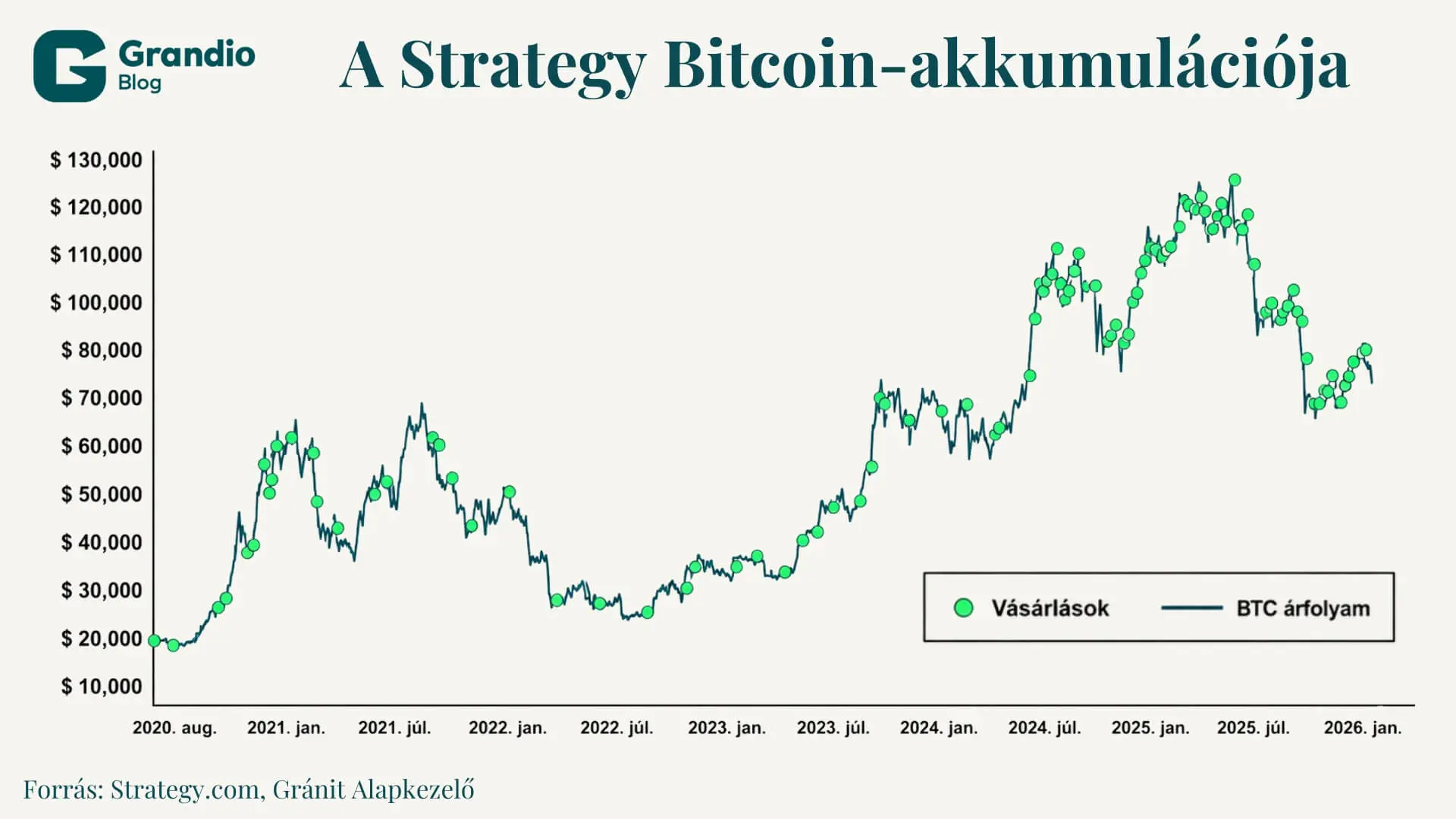

A bitcoinstratégia mechanizmusa

A cég hamar túllépett azon, hogy kizárólag a saját megtermelt profitját fektesse be. A folyamatos bitcoinvásárlások finanszírozására összetett pénzügyi mechanizmust hozott létre.

- Új részvények kibocsátása: A vállalat új részvényeket bocsát ki, ami hígítja a meglévő részvényesek tulajdonrészét, a befolyt dollármilliárdokból pedig bitcoint vásárol.

- Konvertibilis kötvények: A cég alacsony kamatozású, hitelviszonyt megtestesítő értékpapírokat bocsát ki, amelyekhez a jövőbeni részvényárfolyam-emelkedésből való részesedés lehetősége kapcsolódik.

- Elsőbbségi részvények, például az STRC: Ezek az értékpapírok magas, folyamatos osztalékot kínálnak a befektetőknek a biztosított finanszírozásért cserébe.

A stratégia eredményeként a vállalat bitcoinállománya 2026. június 22-ére elérte a 847 363 BTC-t. Ez a valaha kibocsátható teljes bitcoinmennyiség több mint 4 százaléka, amivel a Strategy a világ legnagyobb vállalati bitcoin-tulajdonosa.

A stratégia kockázatai

Bár a stratégia emelkedő bitcoinárfolyam mellett jó eredményeket produkált, a közelmúlt eseményei – mindenekelőtt a bitcoin árfolyamának jelentős csökkenése – a kockázatokra is rámutattak.

1. Tőkeáttételi és finanszírozási kockázat

A Strategy modelljének vizsgálatakor az adósságállomány mérete és szerkezete jelenti az egyik legfontosabb kockázatot. A vállalat adósságot bocsát ki, amelyből bitcoint vásárol, majd a bitcoin és ezáltal a részvény árfolyamának emelkedését kihasználva újabb finanszírozást von be.

2026. május végén a vállalat finanszírozási struktúrájában mintegy 6,7 milliárd dollár névértékű konvertibilis kötvény és 15,5 milliárd dollár névértékű elsőbbségi részvény szerepelt. Ezek kamat- és osztalékterhe éves szinten megközelítőleg 1,76 milliárd dolláros fizetési kötelezettséget jelent.

2. Piaci és árfolyamkockázat

A tőkeáttételes modell felerősíti a piaci mozgások hatását. A cég részvényét már nem elsősorban a szoftverüzletági mutatók, hanem a bitcoin árfolyama és a vállalat finanszírozási struktúrája alapján árazza a piac. Az MSTR-részvény ezért egyfajta tőkeáttételes bitcoinproxyként viselkedik.

Tartósan csökkenő bitcoinárfolyam mellett a befektetőknek fel kell készülniük arra, hogy a részvények értéke a bitcoinénál is nagyobb mértékben csökkenhet.

3. A spot ETF-ek elszívó hatása

A spot bitcoin-ETF-ek elterjedése szintén kockázatot jelent a Strategy számára. Korábban a hagyományos részvénypiaci befektetők gyakran az MSTR-részvényt használták – sok esetben jelentős prémiumot is fizetve érte –, hogy hozzáférjenek a bitcoin árfolyammozgásához.

Ahogy a spot ETF-ek, például a BlackRock IBIT alapja egyre szélesebb körben elérhetők és költséghatékonyabbá válnak, a Strategy fokozatosan elveszítheti korábbi, monopolközeli „proxy” szerepét. Ez mérsékelheti a részvény mögöttes bitcoinvagyonához képest kialakult árazási prémiumot.

4. A konvertibilis kötvények kockázata

A konvertibilis kötvények esetében a befektetők jellemzően alacsonyabb kamatot fogadnak el azért cserébe, hogy meghatározott feltételek mellett előre rögzített árfolyamon MSTR-részvénnyé alakíthassák a kötvényüket.

Ha azonban a részvényárfolyam jelentősen visszaesik, a konverziós opció értéktelenné válhat. Ebben az esetben a vállalatnak lejáratkor készpénzben kell visszafizetnie a kötvények tőkeösszegét, amennyiben azokat nem tudja refinanszírozni.

A menedzsment a finanszírozási kockázatok kezelésére is lépett. 2026 májusában a vállalat 1,38 milliárd dollár készpénz felhasználásával idő előtt visszavásárolt 1,5 milliárd dollár névértékű, 2029-ben lejáró kötvényt, mintegy 8 százalékos diszkonttal.

Ez jól kivitelezett mérlegoptimalizálási lépés volt, amely egyszerre csökkentette az adósságállományt és könyv szerinti nyereséget eredményezett. Ugyanakkor arra is rávilágít, hogy a rendszer működtetéséhez folyamatos, dollárban rendelkezésre álló likviditásra van szükség.

Kilátások

Rövid távon nyomás alatt maradhat a Strategy árfolyama, amíg nem tisztul a kép a cég bitcoineladásai és finanszírozási helyzete körül.

A 2026. június 29-én bejelentett, 1,25 milliárd dolláros BTC Monetization Program fontos fordulópontot jelentett. Ezzel szertefoszlott az a korábbi feltételezés, hogy a vállalat semmilyen körülmények között nem válik meg bitcoinállományának egy részétől.

A helyzetet tovább árnyalja, hogy a Strategy által alkalmazott mNAV-mutató – amely a vállalatértéket a bitcoinállomány nettó eszközértékéhez viszonyítja – 1 körüli szintre süllyedt. Ez pszichológiai és fundamentális szempontból is fontos jelzés: a piac alig áraz már prémiumot a részvénybe a mögöttes bitcoinvagyonhoz képest. Lényegében elolvadt az a többletérték, amelyet a befektetők korábban a vállalat tőkeáttételes stratégiájáért hajlandók voltak megfizetni.

A befektetői bizalom megingását és az árfolyamra nehezedő nyomást tovább fokozza, hogy a bitcoinértékesítési program a gyakorlatban is megkezdődött. A vállalat június 29. és 30. között 1 363 BTC-t, majd július 1. és 5. között további 2 225 BTC-t értékesített. A két ütem során összesen 3 588 BTC-t adott el, így állománya július 5-re 843 775 BTC-re csökkent.

Az értékesítések azt jelzik, hogy a program már nem csupán bejelentés szintjén létezik, hanem ténylegesen is megváltoztatta a vállalat korábbi, kizárólag felhalmozásra épülő gyakorlatát. Ez tovább növelheti a befektetők óvatosságát és a rövid távú eladói nyomást.

Amennyiben a bitcoin ára tartósan csökkenő tendenciát mutat, a vállalat rákényszerülhet arra, hogy a dollártartalék feltöltése, az osztalékfizetések és az adósságszolgálat finanszírozása érdekében további bitcoint értékesítsen.

Ez a folyamat önbeteljesítővé válhat: a nagyobb vállalati eladások lefelé nyomhatják a bitcoin árfolyamát, ami jelentősen csökkentheti az MSTR-részvények értékét is. Ez megnehezítheti a jövőbeli forrásbevonást, ami végső soron további bitcoinértékesítéseket tehet szükségessé.

A cikk az Világgazdaság oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.