A globális részvénypiacokat júniusban elsősorban a mesterséges intelligenciához kapcsolódó hírek, a SpaceX IPO-ja körüli piaci spekulációk, valamint a közel-keleti geopolitikai feszültségek alakították. Az AI-sztori továbbra is a tengerentúli piacok egyik fő hajtóereje, különösen a memóriachipek iránti erős kereslet miatt. Ezzel párhuzamosan a Nasdaq mérsékelt korrekcióval zárta a hónapot, miután a mesterségesintelligencia-beruházások finanszírozása érdekében megugrott a vállalati tőkebevonások – részvény- és kötvénykibocsátások – volumene.

A június 12-i SpaceX IPO a kezdeti ralit követően a hónap végére a kibocsátási ár közelébe korrigált vissza. A Közel-Keletről érkező tűzszüneti hírek az olajárakban is gyors korrekciót eredményeztek: a Brent és a WTI hordónkénti árfolyama közel a konfliktus előtti szintre süllyedt. Ezzel egy időben az arany árfolyama is nyomás alá került, unciánkénti jegyzése 4000 dollár alá esett. Ennek hátterében a nemesfém tartásának alternatívaköltségét növelő emelkedő hozamok, valamint a korábbi időszakokhoz képest érezhetően lassuló jegybanki vásárlások álltak. Az S&P 500 index végül mérsékelt korrekcióval zárta júniust.

Az európai piacok a hónap során felülteljesítettek, ami főként a geopolitikai feszültségek enyhülésének, valamint az energiahordozók árcsökkenésének volt köszönhető. A regionális indexek közül a cseh, a magyar, az osztrák és a román részvénypiac is emelkedéssel zárta júniust, miközben a hazai piacon az OTP árfolyama új történelmi csúcsra emelkedett. A lengyel WIG20 index ugyanakkor korrekciót mutatott, döntően az energetikai vállalatok alulteljesítése miatt. A régiós vállalatokat tömörítő CETOP index összességében emelkedést könyvelhetett el a hónap során.

Júniusban az EKB 25 bázisponttal emelte, míg az amerikai Federal Reserve változatlanul hagyta az irányadó kamatát. A döntéseket követő sajtótájékoztatókon mindkét jegybank héja (Hawkish) hangnemet ütött meg, különösen az energiaárak által fűtött inflációs kockázatokat kiemelve. A szigorú retorika ellenére a fejlett piaci hosszú kötvényhozamok csökkenését elsősorban a javuló geopolitikai hírek és a globális feszültségek enyhülése támogatta. Júniusban a 10 éves amerikai államkötvény hozama 4,4 százalék alá süllyedt, miközben a német 10 éves Bund hozama a 2,85 százalékos szint környékén stabilizálódott.

Júniusban a globális dollárerősödés mellett a forint is felértékelődést mutatott, így az EUR/HUF jegyzés átmenetileg a 350-es lélektani szint alá is benézett. A hazai deviza erősödése annak ellenére következett be, hogy a Magyar Nemzeti Bank folytatta kamatcsökkentési ciklusát, és a nyári hónapokra további két vágást vetített előre. Ezzel párhuzamosan a kötvénypiacon folytatódott a hozamcsökkenés, aminek eredményeként a 10 éves magyar állampapírhozam az 5 százalékos szint közelébe süllyedt, tükrözve a támogató nemzetközi piaci hangulatot és a fokozott befektetői bizalmat.

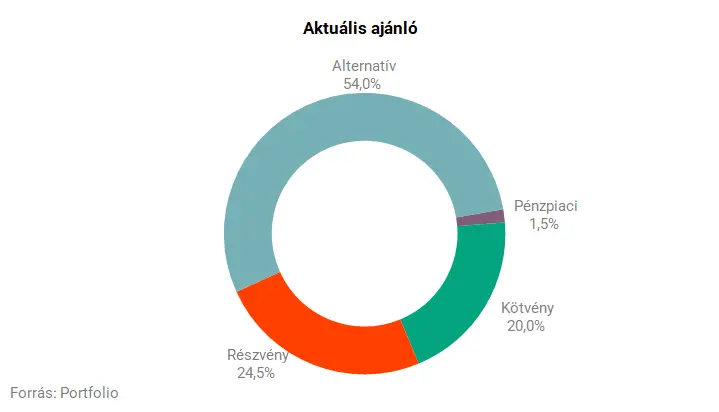

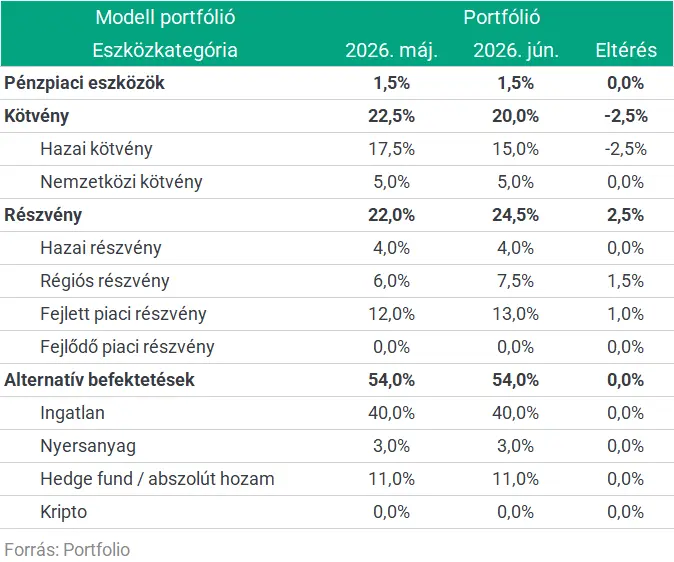

A modellportfólióban a jelentős hozamcsökkenés miatt mérsékeltük a hazai kötvénykitettséget. Ezzel párhuzamosan növeltük a fejlett és régiós részvénypiaci részarányt, valamint a forint súlyának csökkentése mellett emeltük a dollár- és eurókitettséget.

A portfólióajánló sorozatban a modellportfóliók devizák szerinti kitettségét is követjük. A Gránit Alapkezelő modellportfóliójának devizák szerinti aktuális kitettségei:

- HUF kitettség: 75%

- EUR kitettség: 10%

- USD kitettség: 15%

- Egyéb devizás kitettség: 0%

Az eszközallokáció csupán tájékoztató jellegű.

A cikk a Portfolio oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.