Elemzésemben először bemutatom a fővárosi irodapiac jelenlegi állapotát, majd áttekintem, hogy milyen változások várhatóak a közeljövőben az újonnan elkészülő irodaházak, illetve a várható gazdaságpolitikai változások tükrében. Avagy mit hoz az új kormány az irodapiac számára és milyen szerepe lesz ebben a mesterséges intelligenciának?

Helyzetkép

Az irodapiac elemzésekor az egyik legfontosabb szempont, hogy mennyire tudják kiadni a befektetők a rendelkezésükre álló irodáikat. Ez az alapja az irodabefektetések megtérülésének. A befektetések megtérülését emellett persze az is befolyásolja, hogy milyen áron, milyen hozamok mellett sikerült kiadni az irodákat. A kettő persze nem független egymástól: ha magasabb az irodák kihasználtsága, akkor jobb a bérbeadók pozíciója, könnyebb drágábban kiadni az üres területeket.

Ha viszont sok az üres terület, és vadászni kell a bérlőkre (verseny van értük), akkor a bérlők alkupozíciója erős, így a bérleti díjak is lejjebb mennek. Érdemes tehát először is megnézni, hogy hogyan alakult mostanában a budapesti irodák kihasználatlansága, és hogy milyen fő tényezők hatottak rá.

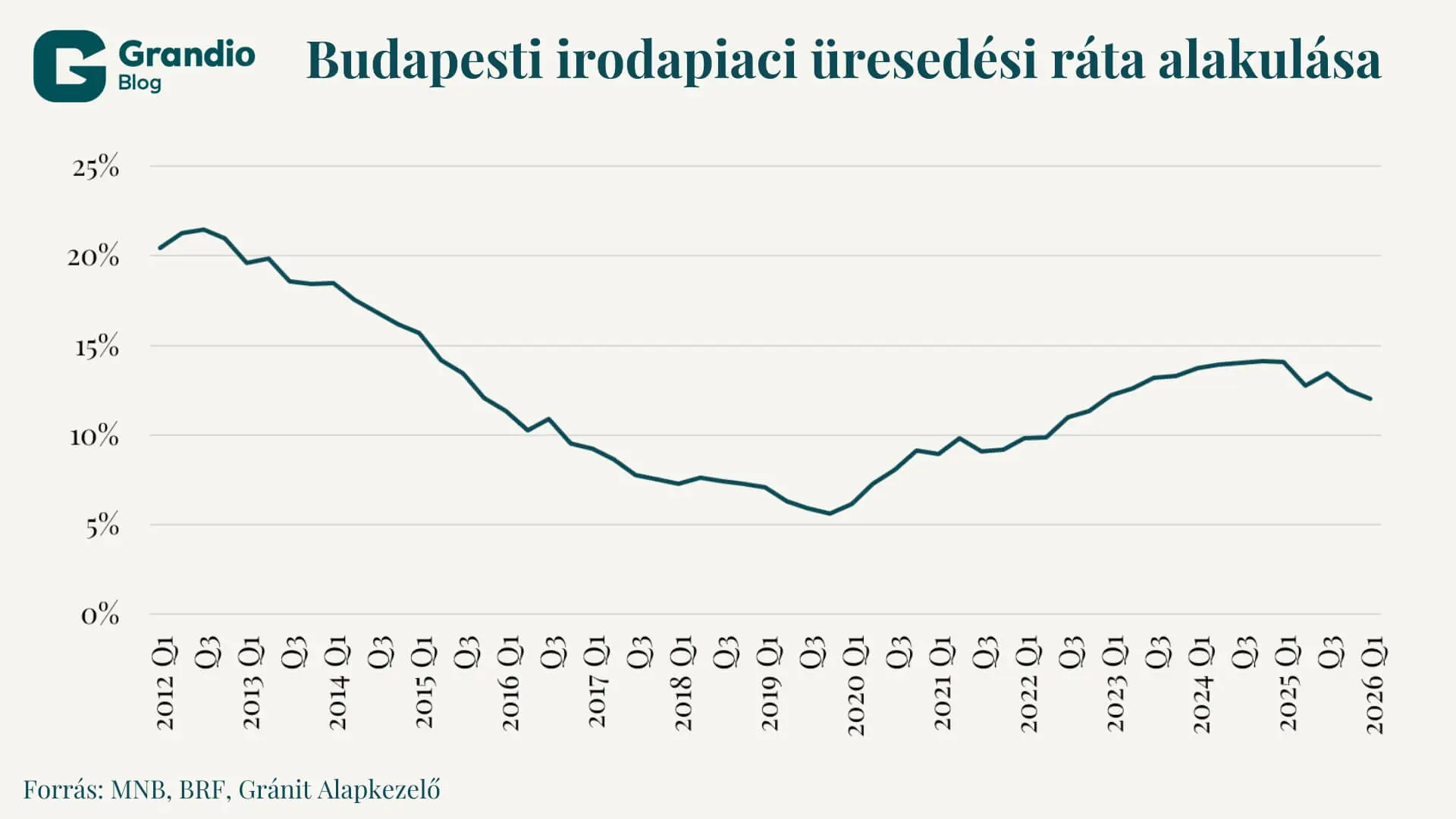

Az MNB Kereskedelmiingatlan-piaci jelentése szerint 2025 utolsó negyedévében a budapesti irodapiac üresedési rátája 12,5 százalékot tett ki, ami 1,6 százalékpontos csökkenés az egy évvel korábbihoz képest. A BRF ennél is frissebb, első negyedéves adatai szerint az első negyedévben az üresedés tovább csökkent, 12,0 százalékra. Ez nem tér el jelentősebben a 13,3 százalékos historikus átlagtól, de amint a lenti ábrán is látható, az elmúlt években az üresedés tág határok (5 és 22 százalék) között mozgott.

Az üresedést mindenképpen befolyásolja a gazdaság állapota, az irodák iránti kereslet: ha a gazdaság jól megy, több irodára van szükség, csökken a kihasználatlanság. Ezt láthattuk a 2012 és 2020 közötti időszakban, amikor is a gazdaság növekvő pályára állt, így az üresedés is csökkent, több irodaterületet vettek igénybe a vállalkozások.

2020-ban fordulat következett be – ebben nem csak az azóta jellemző válságok sora játszott szerepet, de a koronavírus nyomán elterjedtebbé vált az otthoni munkavégzés is, így kevesebb irodaterületre volt szüksége a cégeknek, tudtak és tudnak ezen a költségtételen spórolni. Tavaly ugyanakkor már csökkent a kihasználatlanság, aminek az egyik magyarázata az lehet, hogy a home office mindenhatósága csökkenni kezdett, több vállalkozás is elkezdte visszarendelni az irodába a munkavállalóit, ettől nagyobb hatékonyságot remélve a mindennapi működésben.

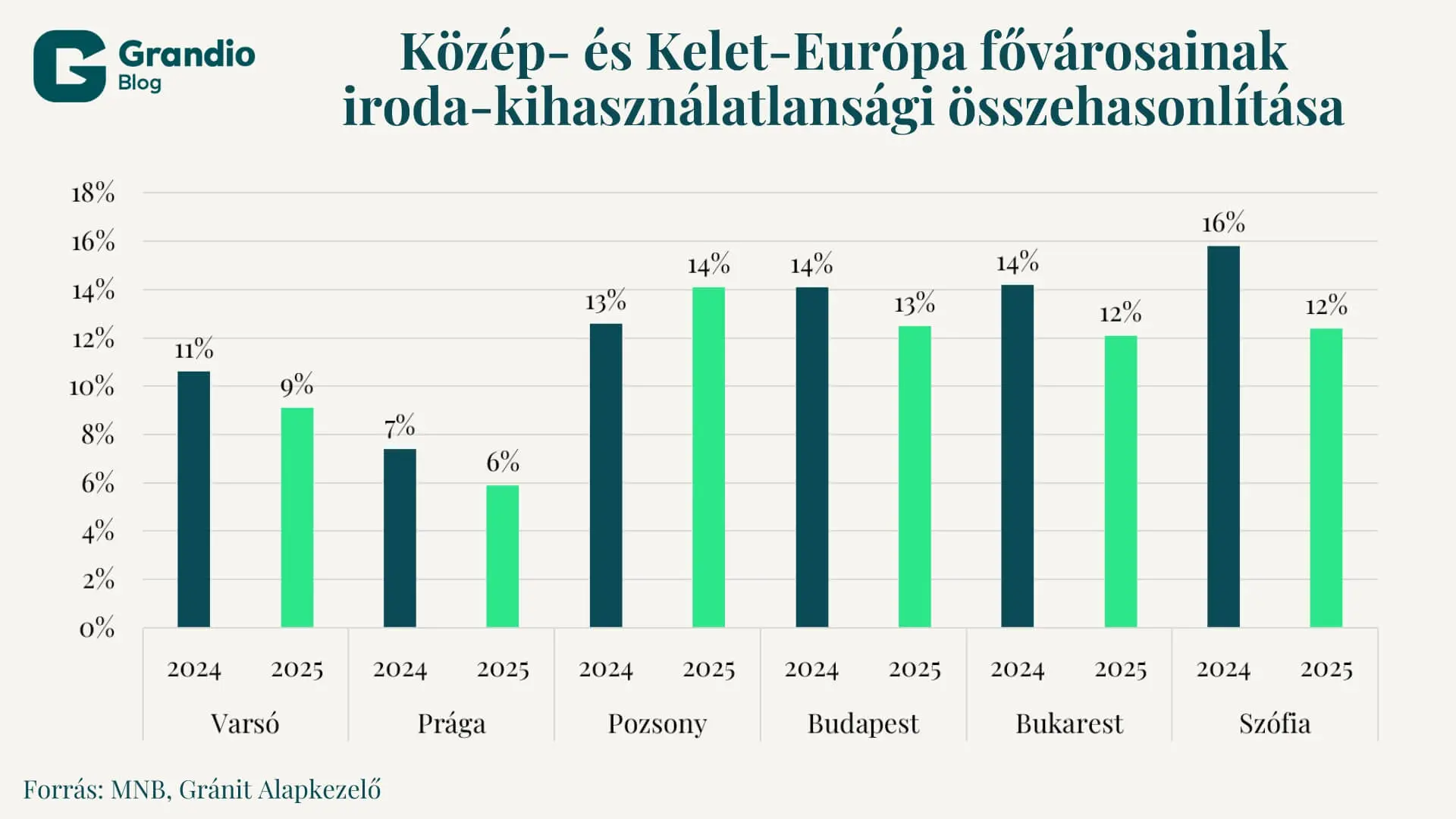

Ezek a folyamatok persze nemcsak Magyarországon jellemzőek: a 2020 óta tartó válságsorozat és a home office terjedése az összes régiós irodapiacot jellemezte, azaz a 2020-as években mindenhol nőtt a kihasználatlanság. Az is látható viszont, hogy a legtöbb régiós fővárosban (Pozsonyt kivéve) tavaly már csökkenni tudott az üresedés.

A Budapesten jellemző kihasználatlanság megegyezik a Bukarestben és Szófiában jellemzővel, míg a pozsonyi valamivel magasabb nála. A régióban a legkisebb, mindössze 5,9 százalékos üresedés a prágai irodapiacot jellemzi, ennél valamivel magasabb, de a többi régiós versenytársnál alacsonyabb a varsói irodapiac kihasználatlansága.

Irodapiaci várakozások – gazdaságpolitikai átrendeződés nélkül

Míg az elmúlt években az irodapiaci mozgásoknál leginkább a home office alakulására figyelhettünk, a következő időszakban nem ez lesz az egyetlen tényező, ami meghatározza a fővárosi irodapiacot. Mint láttuk, a home office valamennyire visszaszorulóban van, ez tehát némileg mérsékelheti az üresedést.

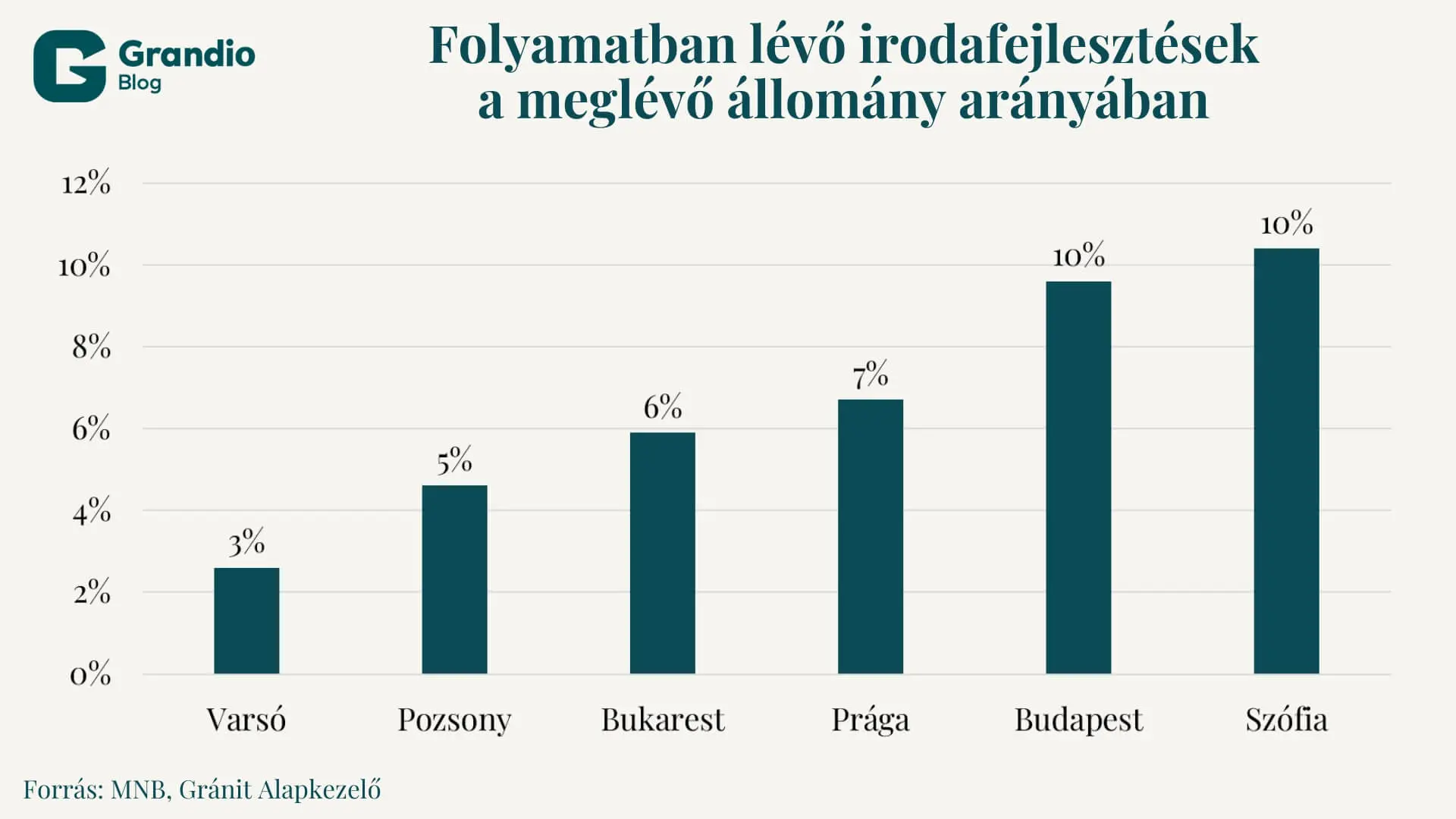

Az idei évben ugyanakkor jelentős mértékű irodaátadások várhatók a fővárosban. Az MNB Kereskedelmiingatlan-piaci jelentése alapján 2025 végén 426 ezer négyzetméter irodaterület építése zajlott a fővárosban. Ez a teljes meglévő állomány 9,6 százaléka, vagyis régiós összevetésben is jelentős fejlesztési volumenről beszélhetünk. Ugyanakkor az összképhez hozzátartozik, hogy ezen építkezések jelentős részét kulcsrakész állapotban az állam vásárolja meg és kormányzati intézmények költöznek be. Ez a bérirodapiacot rövid távon a kiköltöző állami bérlőkön keresztül érinti, amely összeségében nem okoz jelentős hatást. Ugyanakkor hosszú távon a kiürülő állami tulajdonú ingatlanok esetleges piacra kerülése jelentős többletkínálatot generálhat.

Ezen elhagyandó irodaházak jellemzően régi, a mai kor elvárásainak már nem megfelelő épületek, energetikailag és épületgépészetileg korszerűtlenek. Ez persze rámutat az irodapiac egy másik sajátosságára is, miszerint valójában nem is egy irodapiacról beszélhetünk, hiszen nagyon más kereslet jellemzi a régebbi, elavultabb irodaházakat és a korszerű, fiatalabb épületeket: míg a fiatalabb, jobb energetikai jellemzőkkel bíró épületeket könnyebb bérbe adni, addig a régebbi, kevésbé korszerű épületeknél magasabb üresedés jellemző. Ez a magasabb üresedés várhatóan a jövőben is jellemző lesz – és ezen a gazdaságpolitikai változások sem fognak változtatni.

Gazdaságpolitikai fordulat és irodapiaci hatásai

Érdemes áttekinteni, hogy az irodapiac számára releváns szempontból miben lehet más az új kormányzat gazdaságpolitikája az elődjéhez képest. Az új gazdaságpolitika a korábbival szemben vélhetően kevésbé iparfókuszú lesz, jobban koncentrál a szolgáltatásokra. Emellett a beruházásokat nemcsak keletről várja, elődjénél jobban számít a nyugat-európai vagy esetleg amerikai befektetőkre is. Ebben az átalakulásban Lengyelország lehet hazánk számára a követendő minta, ahol a szolgáltató ágazatok jelentős növekedést produkáltak az elmúlt években.

Ez azt eredményezheti, hogy a korábbinál több szolgáltatóközpont, szolgáltatási tevékenységet végző vállalat jelenhet meg az országban. Ezen szolgáltatóközpontok elsősorban a fővárosban jelenhetnek meg, de szerencsés esetben ez a terjeszkedés a nagyobb vidéki városokba is lecsorog. Ez nemzetgazdasági szempontból szolgáltatásexportot jelent, azaz ugyanúgy exportbevételt generál az országnak, mint a termékek kivitele.

Az irodapiac szempontjából viszont ez növekvő keresletet generál, így a kihasználatlanság csökkenni fog. Ez viszont csak makroszinten igaz, valójában itt is számolnunk kell azzal, hogy az irodapiac nem egységes. A szolgáltató szektorban működő multinacionális cégek a jó minőségű, ESG-szempontoknak megfelelő irodaterületeket keresik, így ez a régebbi irodák kihasználatlanságán alig fog segíteni.

Különösen igaz lesz ez 2030-tól, amikortól csak zéró karbonlábnyomú irodaházakban működhetnek a vállalatok, emiatt a prémium irodaházak kategóriájában túlkereslet alakulhat ki. Ez viszont azt is jelentheti, hogy ha új irodákra lesz kereslet, az az építőiparnak adhat lendületet, hiszen ekkor új irodák építése – de legalábbis a régebbi épületek jelentős korszerűsítése – lesz jellemző.

A korszerűsítés elsősorban az építésükkor A kategóriás, 10–15 év körüli irodaházaknál jöhet szóba, amelyek a teljes irodapiac kétharmadát adják, míg a maradék egyharmadot B kategóriás irodaházak alkotják, amelyek egy része funkcióváltáson mehet keresztül – kollégium, lakás vagy szálloda lehet belőle.

Ahhoz, hogy új irodaépületek jelentősebb mennyiségben épüljenek, szükség van a bérleti díjak növekedésére, hiszen enélkül az új beruházások nem térülnek meg. Jelenleg viszont még nem állítható, hogy az irodapiac ne tudna fogadni új befektetőket, az irodák hiánya még egyáltalán nem gátja a magasabb hozzáadott értékű tevékenységekre való áttérésnek.

A politikai változások azonban indukálnak egy másik nagyon fontos változást is, ami az ingatlanpiacra is hatással van. Amint az elmúlt hetekben láttuk, a kockázati prémium kiárazódásával a hozamok jelentősen csökkentek, a 10 éves állampapírhozam 7 százalék körüli értékéről 5,8 százalékra mérséklődött. A kockázati megítélés javulása a forintot is erősítette, ami lazább monetáris politikát tesz lehetővé. Ez az irodaházak értékére pozitív hatással van, hiszen a jövőbeli bevételek jelenbeli értékét növeli. A kedvezőbb kamatkörnyezet nyomán jobban megérheti a régebbi irodaházak korszerűsítése, illetve az új irodaházak építése is könnyebben megtérülhet, így az építőiparra gyakorolt hatás ebből a szempontból is pozitív. Az alacsonyabb kamatkörnyezet nyomán az ingatlanbefektetések versenyképessége is javulhat, ami az ingatlanalapok hozamát versenyképesebbé teszi.

Mit hoz az AI?

A mesterséges intelligencia a gazdaság egyre több területére kihatással van – ilyen természetesen az irodák üzemeltetése is, de jelen elemzésünk szempontjából inkább a szolgáltató ágazatokra és azon belül is a szolgáltatóközpontokra gyakorolt hatást érdemes kiemelni. A mesterséges intelligencia használatának célja ezen ágazatokban a vállalatok költségeinek csökkentése lehet. Ez a spórolás leginkább a munkaerőt érintheti: a mesterséges intelligencia alkalmazása kiválthatja az alkalmazott munkaerő egy részét, ez pedig az irodapiac szempontjából azt jelenti, hogy a kereslet mérséklődhet.

Összességében tehát jelentős átalakulás előtt állhat a budapesti irodapiac: a jó minőségű, modern irodákra való igény a következő időszakban növekedhet, ami a beruházásokat is élénkítheti. A mesterséges intelligencia terjedése viszont már középtávon is kockázatot jelent. A kínálat a régebbi irodaházak átalakításával mérséklődhet, így az üresedési ráta akár 10 százalék alá is csökkenhet a következő időszakban, hosszabb távon pedig felpöröghetnek a fejlesztések.

A cikk először angolul, az EuropaProperty.com oldalán jelent meg.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.