A globális részvénypiacokat májusban is elsősorban a Közel-Keleten zajló háború mozgatta. A Hormuzi-szoros körüli feszültségek fennakadásokat okoztak az ellátási láncokban, és tartósan magas energiaárakat eredményeztek. Bár a felek folyamatosan tűzszüneti megállapodásokról számoltak be, tartós rendezés hiányában a szoros körüli kockázatok továbbra is fennmaradtak. Az olajárak valamelyest csökkentek az áprilisi szintekhez képest, a Brent és a WTI hordónkénti ára azonban továbbra is 90 dollár felett stabilizálódott.

A geopolitikai feszültségek ellenére az amerikai részvénypiac új történelmi csúcsra emelkedett, elsősorban az erős első negyedéves jelentési szezonnak köszönhetően. Az S&P 500 vállalatai kétszámjegyű nyereségnövekedésről számoltak be, élükön a félvezető szektorral.

Az európai piacok a hónap során alulteljesítettek, ami főként a kontinens nagyobb energiafüggőségével magyarázható. A régióban a magyar részvénypiac a hónap elején új csúcsokat döntött, amit a kedvező negyedéves jelentések is támogattak, a hónap végére azonban kisebb korrekció bontakozott ki. A régiós vállalatokat követő CETOP index szintén emelkedést könyvelhetett el a hónap folyamán, elsősorban a lengyel részvénypiac erős teljesítményének köszönhetően.

A fejlett piaci kötvényhozamok emelkedését elsősorban a fokozódó geopolitikai feszültségek, valamint a globális inflációs várakozások újbóli erősödése hajtotta. A befektetők egyre inkább azzal számolnak, hogy a nagy jegybankok a korábban vártnál hosszabb ideig tarthatják magasan a kamatszinteket. Ennek hatására az amerikai 10 éves államkötvény hozama 4,6 százalék fölé emelkedett, míg a 10 éves német Bund hozama is többhavi csúcsra ugrott.

Az emelkedő amerikai hozamkörnyezet és a bizonytalan geopolitikai helyzet egyaránt a menedékeszközök felé terelte a befektetőket, ami tovább erősítette a dollárt a főbb devizákkal szemben. A dollár iránti keresletet az is támogatta, hogy az amerikai gazdaság továbbra is ellenállónak bizonyult, miközben a piacok a kamatcsökkentések időpontját későbbre tolták. Ezzel párhuzamosan a további kamatemelések lehetősége is megjelent a várakozásokban.

A forint ugyanakkor jól teljesített a hónap során, és mind az euróval, mind a dollárral szemben erősödni tudott. A magyar kötvénypiac a hónap során a fejlett kötvénypiacokkal ellentétes irányban mozgott, így a régió és a feltörekvő piacok egyik legerősebb teljesítményét mutatta: a hosszú hozamok 5,5 százalék környékére csökkentek. A hazai állampapírok iránti keresletet több tényező is támogatta, köztük az EU-s forrásokkal kapcsolatos kedvezőbb hírek, valamint az euróbevezetéssel kapcsolatos piaci várakozások.

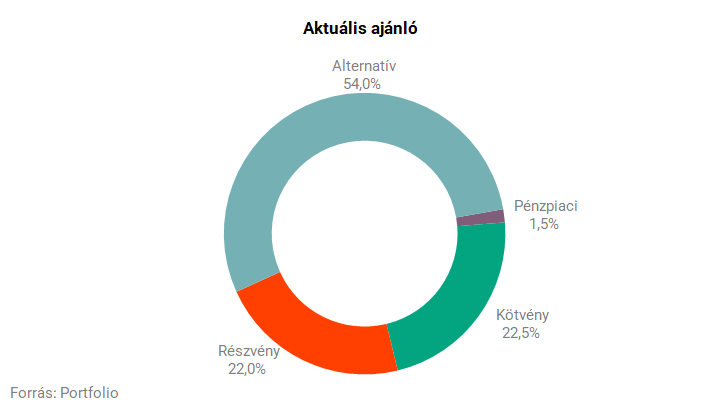

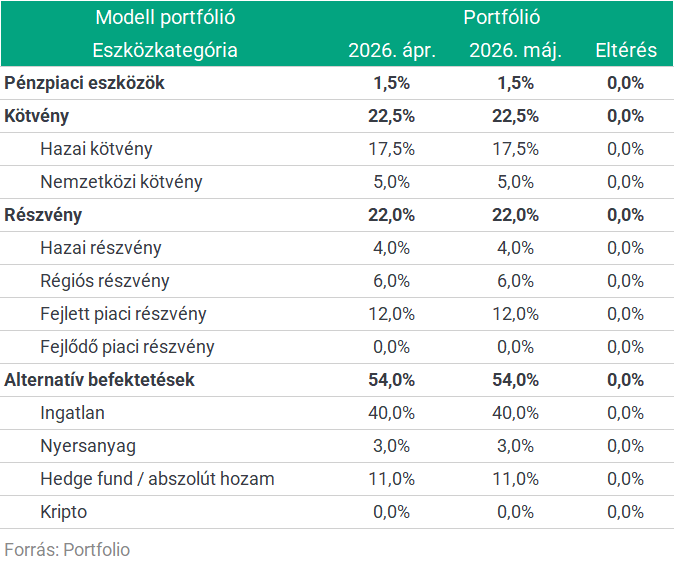

A hónap történései egyelőre nem indokolják, hogy változtassunk az eszközallokáción a korábbi portfólió-ajánlónkhoz képest.

A portfólióajánló sorozatban a modellportfóliók devizák szerinti kitettségét is követjük. A Gránit Alapkezelő modellportfóliójának devizák szerinti aktuális kitettségei:

- HUF kitettség: 83%

- EUR kitettség: 8%

- USD kitettség: 9%

- Egyéb devizás kitettség: 0%

Az eszközallokáció csupán tájékoztató jellegű.

A cikk a Portfolio oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.