Ezt az összefoglalót először hírlevél-feliratkozóinknak küldtük ki. Ha nem szeretne lemaradni a következő havi piaci körképről: Hírlevél-feliratkozás

Áprilisban éles hangulatváltás következett a márciusi pánik után. A piacokat továbbra is a közel-keleti konfliktus és az energiaellátási kockázatok foglalkoztatták, de a hónap során egyre inkább a deeszkaláció reménye, a kedvezőbb vállalati eredmények és Magyarország esetében a politikai fordulat került előtérbe. Ennek nyomán a kockázatkerülés fokozatosan mérséklődött és több eszközosztályban is látványos visszarendeződés indult.

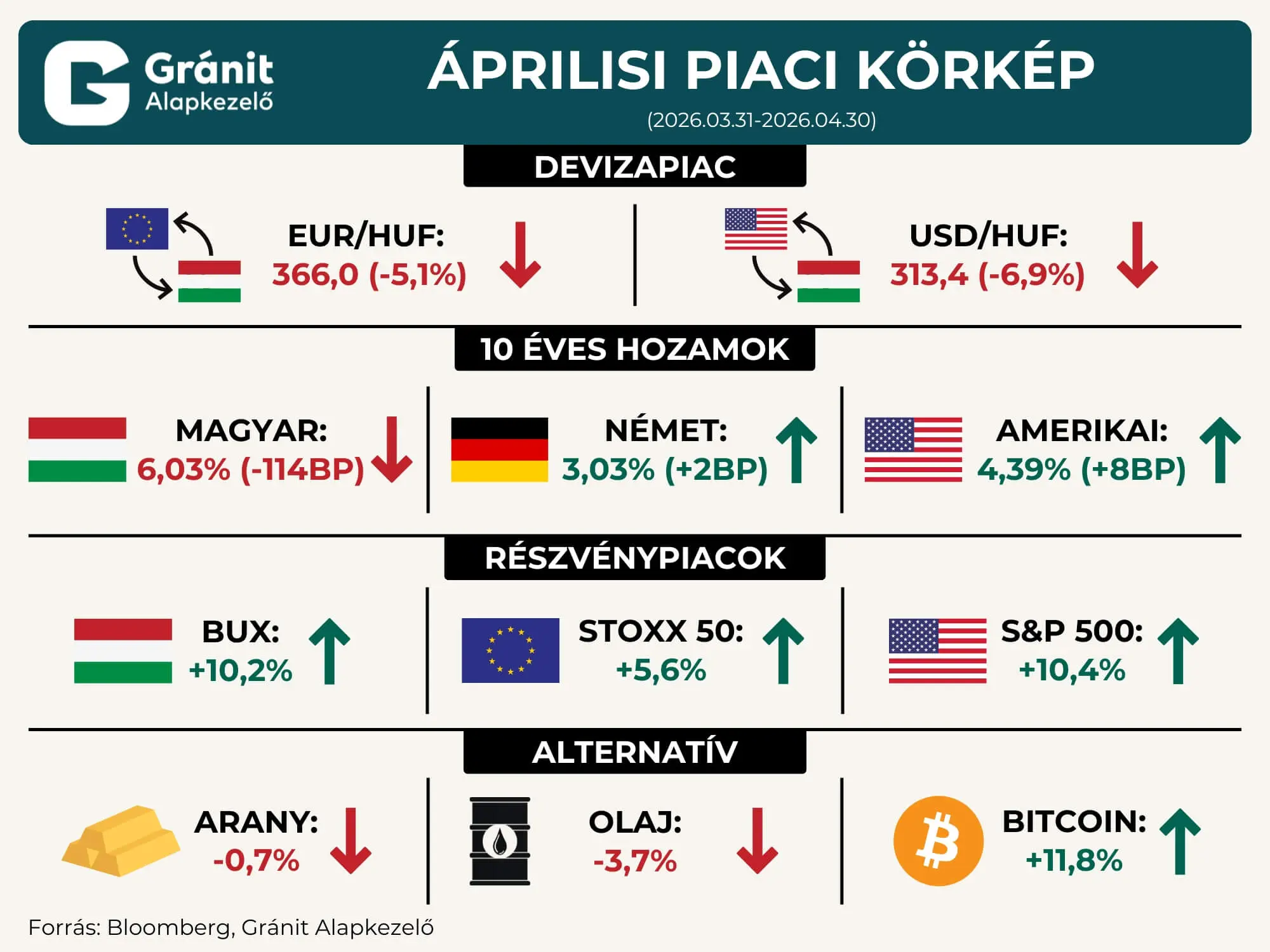

Határozott erősödés a devizapiacon

A devizapiacon a forint számottevően erősödött: az EUR/HUF jegyzés 386 környékéről 366-ra, az USD/HUF pedig 336 közeléből 313,4-re süllyedt a hónap végére. Ezt több tényező együtt támogatta. Egyrészt a magyar választásokat követően a befektetők kedvezően értékelték a kiszámíthatóbb gazdaságpolitika, a befagyasztott uniós források feloldásának esélyét és a középtávú eurókonvergencia lehetőségét. Másrészt a jegybank április végén változatlanul 6,25 százalékon tartotta az alapkamatot, és továbbra is óvatos hangot ütött meg, ami szintén támaszt adott a hazai fizetőeszköznek.

Széles körű felpattanás a részvénypiacokon

A részvénypiacokon széles körű felpattanás bontakozott ki. A BUX 10 százalék feletti, az Euro Stoxx 50 5,6 százalékos, az S&P 500 pedig szintén több mint 10 százalékos emelkedéssel zárta a hónapot. Az amerikai piacon a javuló hangulatot elsősorban a kedvező gyorsjelentések és az iráni konfliktus esetleges enyhülésébe vetett remény támogatta. Európában szintén a vártnál jobb vállalati eredmények és a geopolitikai feszültség mérséklődésének lehetősége segítette az emelkedést. A hazai piacon ehhez hozzáadódott a magyar politikai fordulatból fakadó optimizmus, ami a magyar eszközök relatív felülteljesítésében is megjelent.

Szétváló hazai és nemzetközi kötvénypiac

A kötvénypiacon a márciusi sokk jelentős része leépült, de fontos különbség rajzolódott ki a hazai és a nemzetközi hozamok között. A magyar 10 éves hozam 7,17 százalékról 6,03 százalékra esett, vagyis 114 bázisponttal süllyedt egy hónap alatt. Ez a látványos hozamesés különösen figyelemre méltó annak fényében, hogy a meghatározó nemzetközi hozamkörnyezet nem ebbe az irányba mozdult: az amerikai 10 éves állampapírpiaci hozam 8 bázisponttal 4,39 százalékra, a német 10 éves hozam pedig 2 bázisponttal 3,03 százalékra emelkedett.

A fejlett piaci hozamok enyhe emelkedése mögött a vártnál szívósabb inflációs kép, a magas energiaárakból fakadó bizonytalanság és a tartósan magasabb kamatkörnyezettel kapcsolatos aggodalmak álltak. A magyar hozamcsökkenést ehhez képest elsősorban országspecifikus tényezők magyarázták: a hazai kockázati prémium mérséklődése, a forint erősödése és a magyar eszközök javuló befektetői megítélése.

Nyersanyagok és alternatív eszközök

Az arany ezzel szemben veszített lendületéből, és 0,7 százalékot gyengült áprilisban. A háttérben nem a geopolitikai kockázat eltűnése állt, hanem az, hogy a piacokat inkább a tartósan magasabb infláció és a későbbre tolódó kamatcsökkentési várakozások foglalkoztatták. A hónap során tehát továbbra sem a klasszikus menedékeszköz-logika dominált: a magasabb hozamkörnyezet és a javuló kockázatvállalási hangulat összességében inkább az arany ellen hatott.

A nyersanyagpiacon az olaj ára havi szinten mérséklődött – a Brent 3,7 százalékkal került lejjebb –, de ez a mínusz inkább a március végi kiugró bázisnak, semmint az energiaellátási kockázatok érdemi eltűnésének tudható be. Az árfolyam április közepén a tűzszüneti és tárgyalási remények, valamint a geopolitikai kockázati prémium részleges kiárazódása nyomán 90 dollár közelébe esett. A hónap második felében azonban ismét felfelé kapaszkodott, ahogy újra előtérbe kerültek a tengeri energiaszállítások sérülékenységével kapcsolatos félelmek, különösen a Hormuzi-szoros szerepe miatt. A havi változás ezért önmagában félrevezető lehet: az olajpiac áprilisban nem nyugodott meg, hanem széles sávban, erősen hírvezérelt módon mozgott, szinte napról napra reagálva a konfliktus eszkalációs és deeszkalációs híreire.

Az alternatív eszközök között a bitcoin kimagasló, 11,8 százalékos emelkedéssel zárta a hónapot. A mozgás jól illeszkedett az áprilisi „risk-on” fordulathoz: a részvénypiacok felpattanása, a geopolitikai feszültség enyhülésébe vetett remény és a kockázatosabb eszközök iránti kereslet visszatérése a kriptopiacot is támogatta. Emellett az amerikai spot bitcoin ETF-ekbe irányuló friss tőkebeáramlások is érdemi támaszt adtak az árfolyamnak, ami azt mutatja, hogy a bitcoin áprilisi emelkedésében az intézményi kereslet is fontos szerepet játszott.

Áprilisi összkép

Áprilisban a piacok részben visszavették a márciusi túlzott pesszimizmust. A deeszkalációs remények, a kedvezőbb vállalati hírek és Magyarországon a politikai fordulat együtt erős forintot, emelkedő részvénypiacokat és meredeken csökkenő magyar hozamokat hozott. Közben a nemzetközi kötvénypiacokon továbbra is óvatosság látszott, az olaj a kockázati prémium részleges leépülése miatt lejjebb került, az arany veszített lendületéből, a bitcoin pedig a kockázatvállalási kedv visszatérésének egyik leglátványosabb nyertese lett.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.