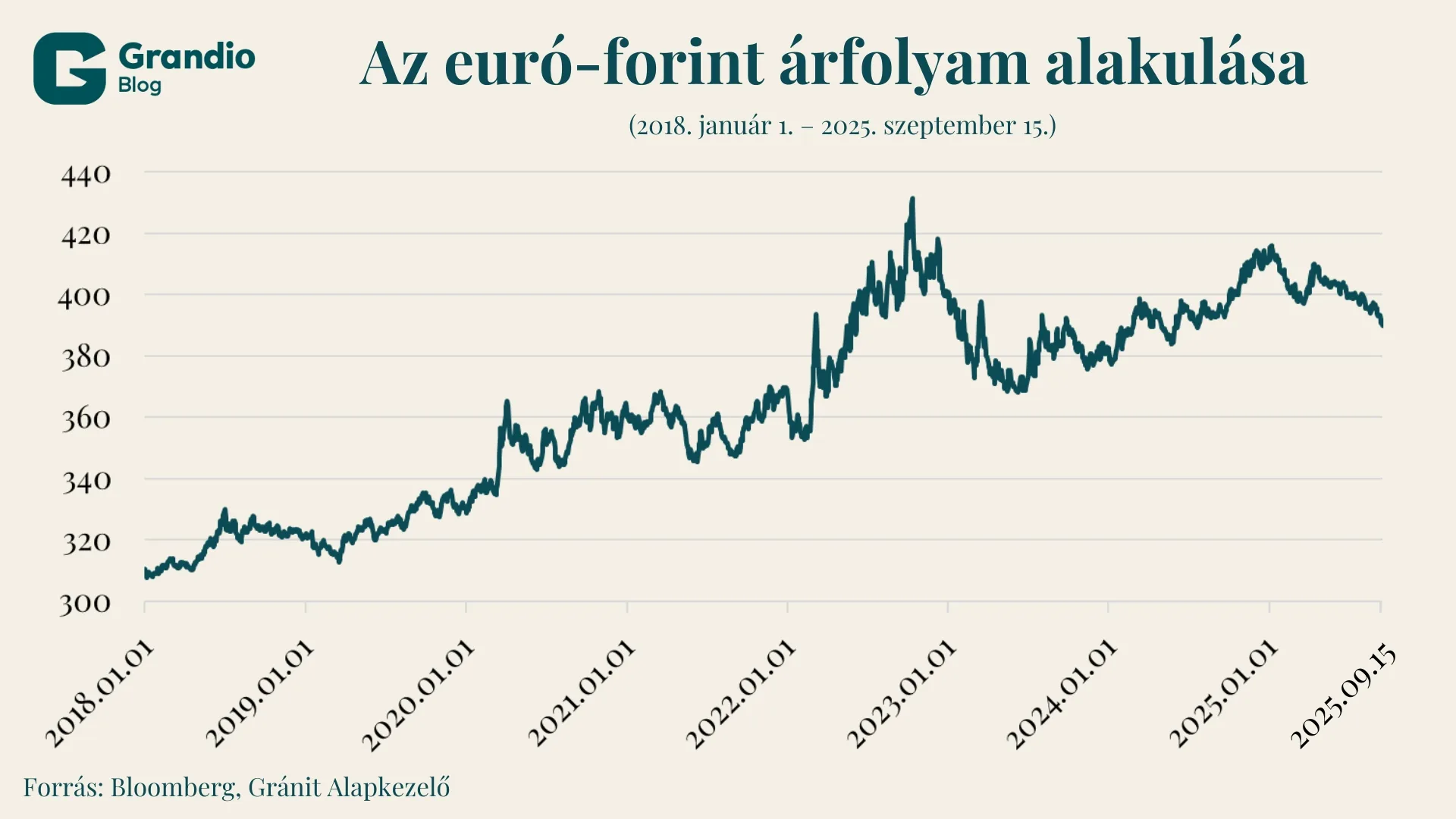

A forint árfolyama az elmúlt években gyakran került az érdeklődés középpontjába. Jellemzően persze akkor olvashattunk legtöbbet az árfolyamról, amikor az gyengült és átlépett egy-egy kerek értéket – például a 400-as szintet. Ha visszatekintünk az elmúlt évekre, akkor az árfolyam jellemzően gyengült – a 2023-as évet kivéve 2018 óta mindig.

Az egyes években a forint gyengülésének mértéke a következő volt:

- 2018: 3,7%

- 2019: 2,8%

- 2020: 10,5%

- 2021: 1,1%

- 2022: 5,5%

- 2023: -4,4% (erősödés)

- 2024: 7,1%

Bár az elmúlt 5 évben jelentős sokkok (koronavírus, háború, energiaválság) érték, érik a gazdaságot, a fentiekből jól látható, hogy a forint gyengülése nem 2020-ban kezdődött. Ennek megfelelően a piaci várakozás is alapvetően egy gyengülő trend lett: ha eddig mindig gyengült, akkor nagyot nem tévedhetünk azzal, hogy továbbra is gyengülni fog. Ez persze azt is jelentette, hogy tekintettel hazánk kis, nyitott gazdaság voltára, számíthattunk a gyengülés inflációs hatásaira, az exportáló cégek pedig számíthattak arra, hogy az euróban számított bevételük egyre többet ér forintban vagy másképp a bérköltségük arányaiban egyre kisebb teher euróban.

A forint a 400-as szintet először 2022 júniusában lépte át – először csak átmenetileg, majd tartósabban is. A legutolsó 400 fölé kerülés tavaly októberben történt – azóta ott is tartózkodott az árfolyam. A 400-as szint alá idén márciusban sikerült először átmenetileg, majd júniusban már úgy tűnik, hogy tartósan is visszakerülni. Míg néhány hónapja tehát még mindenki a trendszerű gyengülésre fogadott és azt számolgatta, hogy 415, 420 vagy 430 lesz az idei év végén az árfolyam, most már a 390-es szinttől sem vagyunk messze.

Jelen sorok írásakor egy euróért 393 forintot kell adni. Persze egyre inkább felmerülhetne, hogy a forint túl erős, azonban ezt tévedés lenne állítani – ugyanott van az árfolyam, mint egy évvel ezelőtt, csak mostanában elszoktunk attól, hogy az árfolyam stabil legyen.

De minek köszönhető a forint stabilizálódása, sőt azt is mondhatjuk most már, hogy erősödése? Ennek egyaránt vannak keményebb, számszerűsíthető makrogazdasági és kevésbé számszerűsíthető okai.

A négy legfontosabb ok talán a következő:

- Növekvő kamatkülönbözet

- Többlet a folyó fizetési mérlegben

- A jegybanki kommunikáció

- Világpolitikai változások – gyenge dollár és remény az orosz-ukrán háború befejezésére.

Nézzük most külön-külön az egyes tételeket. A magyar alapkamat az idén nem változott, 6,5 százalék. Eközben a nagy és régiós jegybankok többsége már lazított az idén:

- Az Európai Központi Bank eddig már négyszer vágott az irányadó rátáján, így a betéti kamata most 2,0 százalék.

- A lengyel jegybank idáig háromszor csökkentett kamatot – összesen 100 bázispont mértékben, így az most 4,75 százalék.

- A cseh jegybank irányadó rátája két kamatvágás után 3,5 százalék.

- A Fed még nem vágott az idén – majd szeptemberi ülésén fog várhatóan, így az amerikai irányadó ráta 4,25-4,5 százalék.

- Szintén nem vágott a román jegybank, alapkamatuk a magyarral megegyezően 6,5 százalék.

Látható tehát, hogy több régiós versenytársunkhoz képest kamatelőnyhöz jutottunk, ami erősítőleg hat a forintra.

A folyó fizetési mérleg kiheverte a 2022-es energiaválságot – 2023-ban már minimális, 2024-ben pedig 2,2 százalékos többletet ért el a GDP arányában – és idén is szufficit várható. Ez azt jelenti, hogy több pénz áramlik be az országba, mint onnan ki, a külső pozíció stabil, ez szintén erősíti a forintot.

A jegybank új, márciustól hivatalban lévő vezetése már decemberben hangsúlyozta az árfolyam stabilitásának, kiszámíthatóságának fontosságát. Ezt az üzenetet azóta is időről időre megismétli, hangsúlyozva a gyengülésből fakadó inflációs hatást és hogy a gyengülés gazdasági növekedést serkentő hatása tévhit. A pénzpiacokon a várakozások fontosak, így azzal, hogy a jegybanki stabilitásorientált monetáris politikát folytat és ezt kellően sokszor el is mondja, hat a piacokra, a forint gyengülésére vonatkozó várakozások eltűnnek és a várakozások megváltozása erősíti a forintot.

Az utolsó tényező a tengeren túlról érkezik. Egyrészt Trump elnöksége nyomán látszik némi (ha nem is nagy) remény az orosz-ukrán háború lezárására, ami pozitívan befolyásolja a forintot. Másrészt az elmúlt időszakban a dollár érdemben erősödött az euróval szemben (legerősebb értékéhez képest nagyjából 15 százaléknyit!), ami a forintra szintén erősítőleg hat.

Nézzük meg, hogy mit várhatunk a fentiek alapján a jövőre nézve. A magyar monetáris politikában nagy változást nem lehet várni – sem a kommunikációban, sem a tettekben. A kommunikáció várhatóan továbbra is a megfontolt, stabilitásorientált monetáris politikát hangsúlyozza majd. Az inflációs folyamatok alapján – árrésstopok és kormányzati megállapodások nélkül a pénzromlás közel lenne a 6 százalékhoz és az árrésstopok kivezetése okoz majd egy inflációs ugrást – idén nem számítok kamatcsökkentésre – de lehet, hogy még jövőre sem. A Fed nemsokára lazít és nem kizárt hasonló még az EKB-nál és a régiós jegybankoknál sem (kivéve a románt). A folyó fizetési mérleg esetében továbbra is várható egy kisebb többlet – bár ennek GDP-arányos értéke az idén csökkenhet, de az új gyárak elindulása ezt ismét növelheti.

A nagy kérdés az euró-dollár árfolyam és az orosz-ukrán háború sorsa. Tekintettel arra, hogy Trump nem híve az erős dollárnak és mindent megtesz a lazább monetáris politika érdekében, jelentősebb erősödés talán nem várható. Az orosz-ukrán háború kapcsán nehéz előrejelzést tenni – nem biztos, hogy a béke közel van.

Vannak persze olyan kockázatok, amelyek érdemben gyengíthetik a forintot. Ezek közül kettőt tartok a legfontosabbnak kiemelni. Az Európai Unió azon terve, miszerint az orosz energiahordozók importját teljesen betiltaná, egyrészt ellátásbiztonsági kockázatot jelent, másrészt pedig megdrágítja az importot – rontva ezzel nemcsak a folyó fizetési mérleg egyenlegét, de a versenyképességet is. Ez tehát ronthatja az árfolyamot. A másik tényező, ami kockázatot jelent, az a fiskális politika: bár a hiányt évről évre sikerült csökkenteni, de még idén is biztosan 4 százalék felett lesz – remélhetőleg az 5 százalékot nem fogja elérni. Ha viszont a piac azt látja, hogy a fiskális politika lazul (ami a választások előtt vagy a választási ígéretek miatt azt követően nem zárható ki), akkor az rontja a kockázati megítélést, ezzel gyengítve a forintot. A fiskális szigor fenntartásának fontossága tehát szó szerint forintosítható.

Alapvetően persze ezek rövidtávon inkább csak kockázatok és így nem zárható ki még némi forinterősödés. Persze kérdés, hogy van-e, belátható időn belül elérhető-e az az árfolyamszint, ami a jegybank számára már túl erős. Másképpen fogalmazva: tudna-e a jegybank még tolerálni például egy 370-es árfolyamot. Az infláció alapján mindenképpen, de az exportra termelő nagyvállalatok vélhetően erőteljes lobbizásba kezdenének. Egyelőre persze ez a kérdés meglehetősen akadémikus: amint láttuk, a forint ott van, ahol egy éve, innen még van tér az erősödésre.

Az augusztusi infláció 4,3 százalékot tett ki. A következő hónapokban bázishatások miatt további növekedés lehet, majd az év végére állhat ismét csökkenő pályára. Ez alapján tehát van még helye az infláció elleni küzdelemnek. A jegybank becslései szerint a forint 1 százalékos gyengülése nagyjából 0,3 százalékponttal viszi feljebb az inflációt. Kérdés, hogy a másik irányba is ilyen gyors és nagy-e az alkalmazkodás avagy az árak lefelé való ragadóssága miatt nem lehet-e, hogy az erősödés csak lassabban jelenik meg az adatokban.

A forint a dollárral szemben egy év alatt nagyjából 6 százalékkal erősödött (mivel közben a dollár erősödött, majd gyengült, ezért fél éves időtávon már közel 9 százalékos az erősödés). Ennek eredményeként az üzemanyagok ára augusztusban 4,3 százalékkal az egy évvel korábbi szint alatt volt – itt gyors a reakció az árfolyamváltozásra, az árak gyakran változnak. Ragadósabbak azonban a tartós fogyasztási cikkek árai. Itt az elmúlt hónapok forinterősödése nem látszik az inflációs adatokon, pedig a magas importhányad miatt akár látszódhatna is, de itt ritkán változnak az árak – és még ritkábban lefelé. A termékcsoport drágulása persze még így sem kiemelkedő, augusztusban 2,4 százalék.

A fentiek alapján tehát csak remélni lehet, hogy a forint marad 400 alatt – azok a sokkok, amelyek a forintot 400 fölé lökhetnék ismét, a gazdaságot ért sokkot jelentenének, rombolnák a nehezen megszerzett stabilitást, illetve az inflációra is rossz hatással lennének. A forintra érdemes vigyázni.

Az elemzés eredetileg a Világgazdaság véleményrovatában került publikálásra.