A 3 százalékos kedvezményes kamatozású lakáscélú hitelt tavaly július elején jelentette be a kormányzat. A program szeptembertől indult, így a piacra gyakorolt első hatását már lehet értékelni, hiszen rendelkezésre állnak a harmadik negyedéves adatok. Persze egy átfogó képet majd csak évek múlva lehet adni, de érdemes már most megvizsgálni, hogy mi történt az árakkal.

Az Otthon Start árakra gyakorolt hatására olvashattunk olyan becsléseket, melyek szerint a bevezetés nyomán az árak 20–30 százalékkal drágulnak, amely el is viszi az Otthon Start által nyújtott kamatelőnyt.

Ingatlanpiac az Otthon Start előtt

Az Otthon Start előtti ingatlanpiac rövid bemutatásához érdemes áttekinteni az új építések volumenét, illetve az árak változását.

Az Otthon Start megjelenését megelőzően világossá vált, hogy a lakáshoz jutás vagy egyáltalán a lakhatás az ország több területén drágává, sok esetben megfizethetetlenné vált. Ez egyaránt jelentkezett a lakások magas árában, illetve a megnövekedett albérleti díjakban. A jelenség elsősorban a fővárost érintette, de több olyan nagy vidéki városra is kiterjedt, ahol a munkaerőpiac élénk volt, ahová a lakosság szívesen költözött, így volt igény a lakásokra. A lakásárak, illetve az albérletek megdrágulásában több tényezőnek is szerepe volt. Ezek közül a legfontosabbak a következők:

- Kevés új lakás;

- Jelentős befektetői kereslet a lakások iránt;

- Airbnb, rövid távú lakáskiadás előretörése;

- Mobilitási folyamatok;

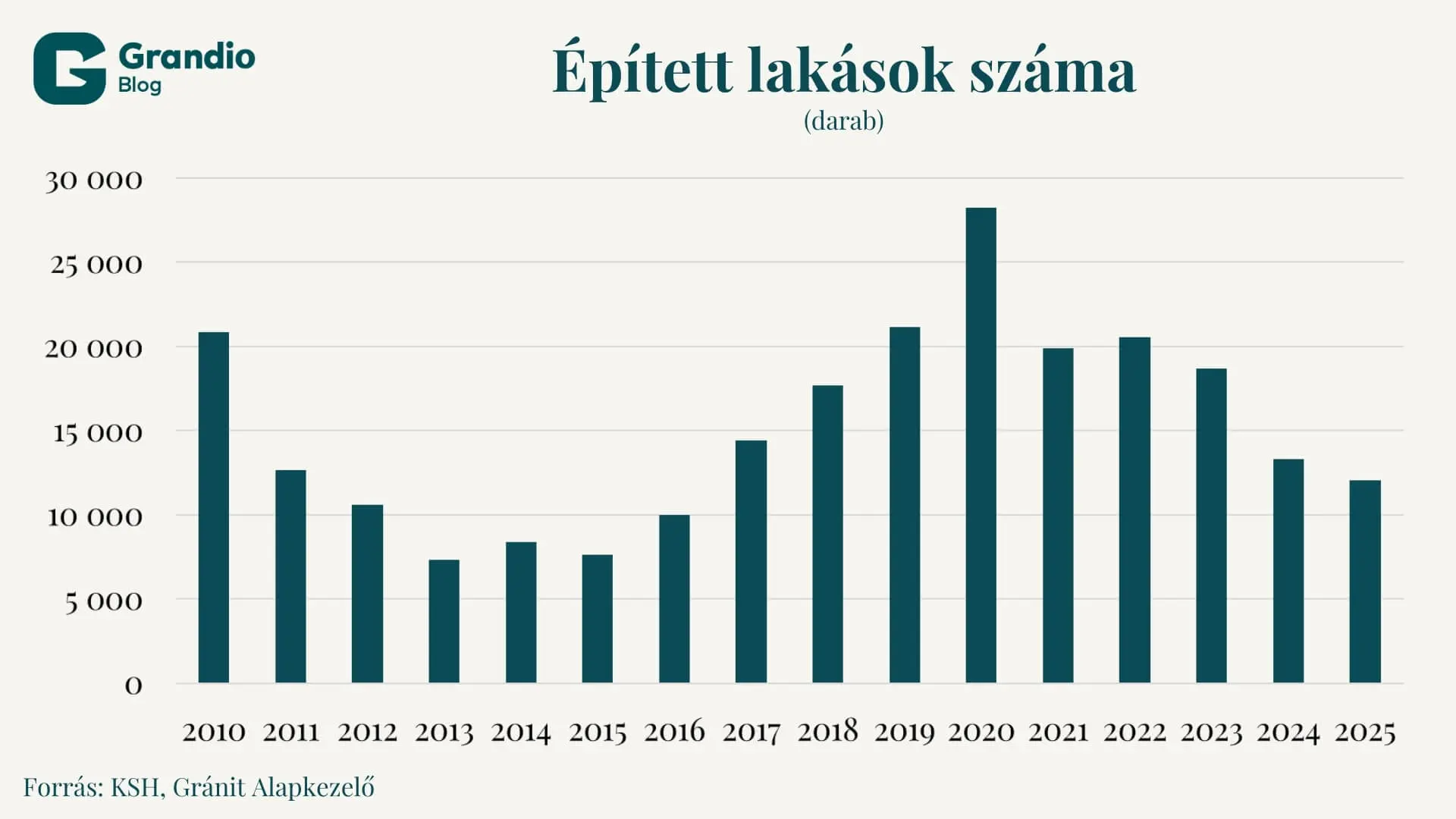

A kevés új lakást jól mutatják a 2025-ös adatok. A tavalyi évben az épített új lakások száma újabb csökkenést mutatott: mindössze 12 062 új lakás épült, az előző évinél 9,3 százalékkal kevesebb. Ha csak a negyedik negyedéves adatokat nézzük, akkor már nem történt további csökkenés, a lakásépítések száma stagnált. A mostani szintről azonban jelentős pozitív irányú elmozdulásra lenne szükség ahhoz, hogy elérjük a kívánatos szintet, azaz hogy évente 30–40 ezer új lakás épüljön hazánkban.

A jelentős befektetői kereslet nyomán a fővárosban és a nagyobb városokban a lakások egy része a lakást lakhatási céllal keresők számára kikerült a piacról. Ezen lakások egy része az albérleti piacon landolt. Ezen lakások bérleményként elérhetőek maradtak, de persze a saját lakáshoz jutást ez is nehezítette. A lakások más részét a tulajdonosok üresen hagyták, kiadásukkal nem akartak törődni, így csak az értéknövekedés hozamát könyvelhették el. A harmadik rész a rövid távú lakáskiadás. Ez egyes becslések szerint csak a fővárosban 30 ezer lakást is érinthet – a legnagyobb részt a belvárosban. Ez mind a tulajdonlás, mind a bérlés szempontjából eltűnik a piacról. Ettől persze ezen lakásoknak is van pozitív nemzetgazdasági hozzájárulása, hiszen a turizmusból származó bevétel sem megvetendő, csak a témánk szempontjából jelent veszteséget.

A mobilitási folyamatok szintén hozzájárultak a lakásárak növekedéséhez. A munkaerő az elmúlt években, évtizedekben hazánkban is mobilabbá vált (bár természetesen a magas sajátlakás-arány miatt ez a mobilitás a nyugat-európainál még mindig csekélyebb). Ez azt is jelenti, hogy a munkaerő a nagyobb városokba, illetve azok környékére áramlott – kereste a jobb minőségű, jobban fizető állásokat. Ennek persze sok esetben – különösen a fővárosban, de néhány nagyobb városban is – az lett az eredménye, hogy mivel a városokban a lakhatás megdrágult, így a népesség az olcsóbb agglomerációba áramlott. Az agglomerációs települések erre persze nem voltak és nincsenek is felkészülve infrastruktúrájukat tekintve – de ez már jelen elemzés kereteit meghaladó téma. Ha csak néhány számmal akarom jellemezni ezeket a demográfiai folyamatokat, akkor elmondható, hogy míg 2010 és 2025 között Magyarország népessége a KSH adatai szerint 4,7 százalékkal csökkent, addig Pest vármegyében 8,6 százalék volt a növekedés úgy, hogy 2,1 százalékkal csökkent a főváros népessége. Kiemelném még Győr-Moson-Sopront: itt a népesség 5,2 százalékkal növekedett, aminek a régió átlagosnál jobb gazdasági helyzete mellett az osztrák határ közelsége a magyarázata.

A lakáspiac jellemzésekor fontos megemlíteni a saját tulajdon magas arányát. Ez nem Magyarország sajátja, az egész régióra jellemző. 2024-ben az Eurostat adatai szerint a lakosság 91,6 százaléka lakott saját tulajdonú otthonban és mindössze 8,4 százalék albérletben. Ezzel a saját tulajdon aránya a tagországok közül nálunk volt a harmadik legmagasabb Románia és Szlovákia után. A saját otthon egyrészt nagyobb biztonságot ad a háztartásoknak, másrészt pedig hosszú távon pénzügyileg is kedvezőbb lehet – persze annak függvényében, hogy milyen áron és milyen finanszírozás mellett tudnak lakást vásárolni. Persze egy saját lakást nehézkesebb lecserélni, mint egy bérelt lakást, így ez a mobilitást mindenképpen mérsékli. Ezen preferencia alapján viszont nem meglepő a lakásvásárlás népszerűsége, annak fontossága és így annak támogatása sem.

Árnövekedés az ingatlanpiacon az Otthon Start előtt

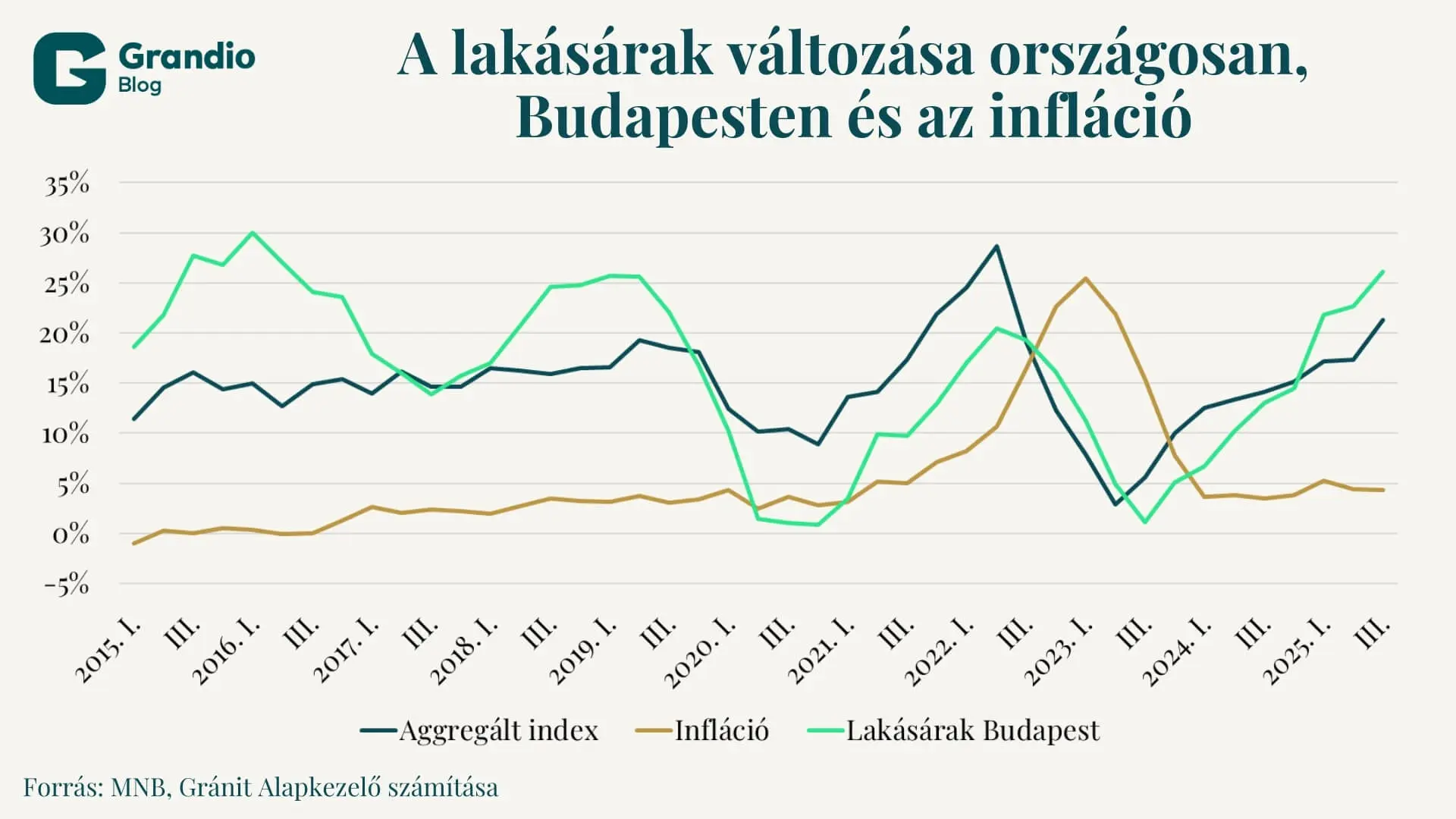

A lakásárak változását az MNB lakáspiaci árindexének alakulásán keresztül mutatom be. Az adatbázisban az aggregált indexre 1990-től, ennek területi alindexeire pedig 2002-től állnak rendelkezésre adatok – de ebben a részben ennél szűkebb idősort vizsgálok. Az adatokból látható, hogy a lakásárak jelentősen növekedtek az elmúlt években: 2025 harmadik negyedévében az átlagos lakásár több mint négyszerese volt a 2015-ösnek. Ez azt jelenti, hogy a lakásárak az inflációt meghaladó mértékben növekedtek – ez alól a 2023-as év volt kivétel, amikor a magas hitelkamatok miatt a lakáspiacon a kereslet visszaesett, az árak csökkentek.

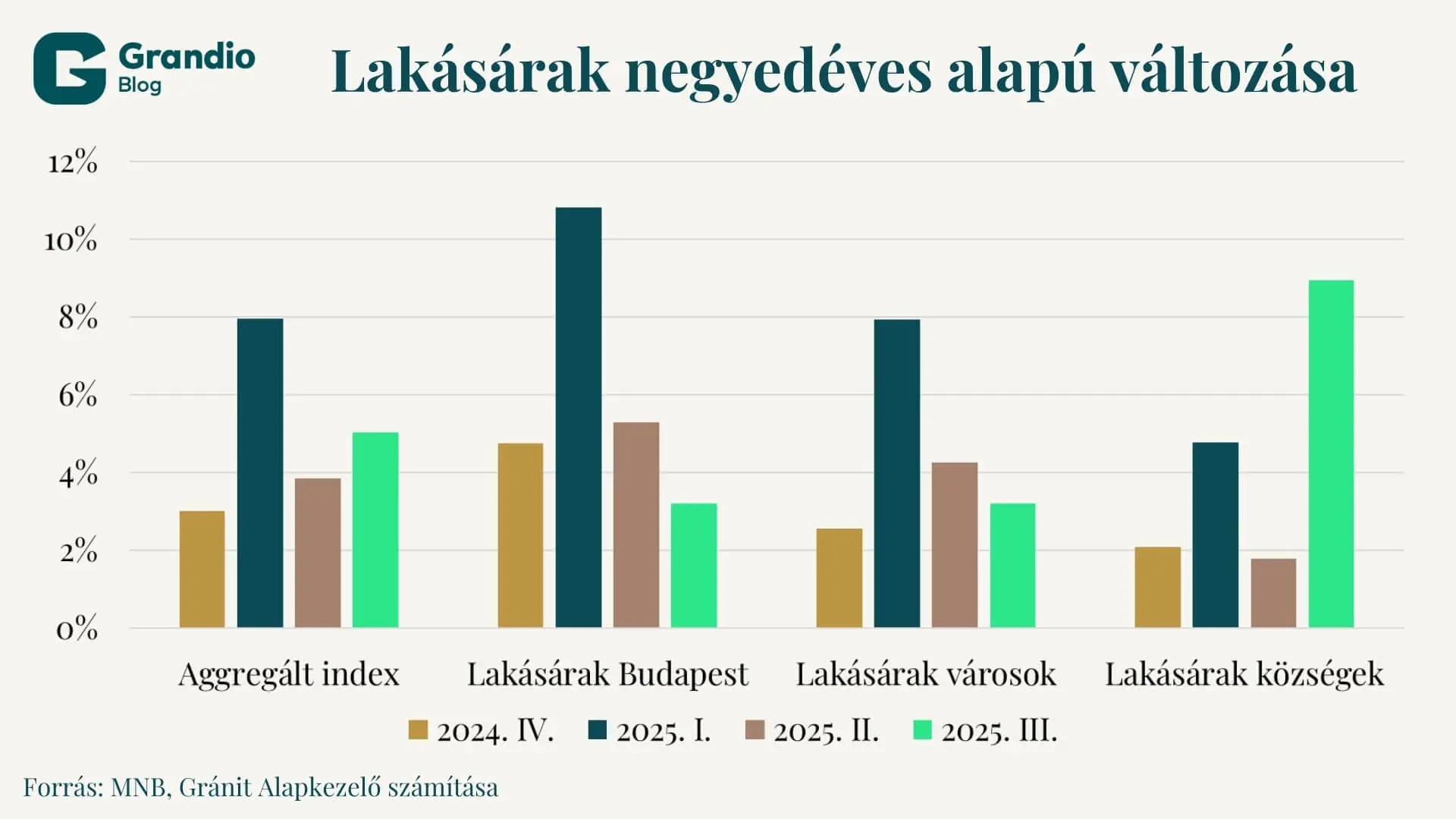

A 2024-es évet már egy újabb, szemmel is jól látható drágulás jellemezte: az árak átlagosan 13,8 százalékkal lettek magasabbak, miközben az infláció 3,7 százalék volt. 2025-ben aztán az árak még jobban megindultak: az első negyedévben 17,2, a másodikban 17,3, míg a harmadikban 21,3 százalékkal emelkedtek az árak. Ebből már látható, hogy az áremelkedés nem az Otthon Starttal kezdődött, de persze az sem hatott fékezőleg. Az első félév jelentős drágulását szintén egy keresleti sokk okozta: a prémium állampapírok hozama az alacsonyabb infláció miatt csökkent, így befektetéseiknek sokan az ingatlanpiacon kerestek helyet. Ez azt jelenti, hogy országosan az első negyedévben 8,0 százalékos drágulást a második negyedévben 3,8, majd a harmadik negyedévben 5,0 százalékos áremelkedés követte.

Az egyes településtípusok között nem látszik érdemi különbség abban a tekintetben, hogy 2015 óta hogy változtak az árak: a fővárosban 4,29-szeresére, a városokban 4,23-szorosára, míg a községekben 3,51-szeresére nőttek az árak – az utóbbi területen volt tehát a legkisebb a drágulás, a legkisebb a kereslet. 2024-ben azonban már a községekben drágultak legjobban a lakások: 19,0 százalékkal, ezt követték a városok 12,4 és a főváros 11,1 százalékkal. Ebben vélhetően szerepe lehetett a vidéki alacsonyabb bázisnak, illetve a falusi CSOK-nak mint megmaradt lakástámogatási formának.

2025-ben visszavette a vezetést a főváros: az első három negyedévben rendre 21,8, 22,6, illetve 26,2 százalék volt az árnövekedés mértéke. Ez nem is meglepő, hiszen a befektetési célú kereslet itt a legélénkebb, az állampapírpiaci hatás itt lehetett a legerősebb. A városokban a drágulás mértéke 16,0, 17,4, illetve 19,1 százalék volt a három negyedévben, míg a községekben 14,5, 11,6, illetve 18,6 százalék. Az Otthon Start tehát egy olyan időszakban érkezett, amikor az áremelkedés egyébként is erős volt. A következő részben azt számszerűsítem, hogy mennyivel járult hozzá (vagy nem járult hozzá) az Otthon Start a dráguláshoz.

Az Otthon Start hatása az árakra

Ebben a részben az Otthon Start árakra gyakorolt hatását számszerűsítem egy regressziós modellel. A modell eredményváltozóját az árak éves alapú változása jelenti, míg a magyarázóváltozók között találunk több dummy-változót (az Otthon Start mellett a CSOK-ra és az év eleji állampapírpiaci átrendeződés időszakára 1-1 változó), az árváltozás késleltetettjét, a GDP és az átlagbér növekedését (az előbbinél a reálváltozót), illetve az alapkamat változását. Ezen változók voltak azok, amelyek a becslések során szignifikánsnak bizonyultak – az állampapírpiaci dummy-változó ebből minimálisan kilógott, de az alacsony eltérés miatt végül az egyenletben hagytam. A becsült egyenlet paraméterei a következők lettek:

| Változó | Együttható |

| Konstans | -0,923 |

| A lakásárváltozás előző időszaki értéke | 0,801 |

| Az alapkamat változása | -0,335 |

| A GDP reálváltozása | 0,182 |

| Az átlagbér (bruttó) változása | 0,135 |

| CSOK | 2,063 |

| Állampapír | 2,862 |

| Otthon Start Program | 5,991 |

A becsült együtthatók megfelelnek a várakozásunknak: a nagyobb GDP és a nagyobb bérszint növelik a lakásárakat, míg a nagyobb alapkamat fékezi a lakásárak növekedését, hiszen ekkor a befektetési célú kereslet inkább más eszközökbe vándorol. Egy 1 százalékos GDP-növekedés tehát 0,182 százalékkal, míg egy százalékponttal nagyobb bérnövekedés 0,135 százalékkal fűti az árak növekedését.

Látható az is, hogy a becslés szerint a CSOK és az állampapírpiaci átrendeződés egyaránt fűtötte az árszínvonalat azon negyedévekben, amelyekben negyedévekben jelen voltak a piacon (a CSOK Plusszal a sokkal kisebb volumen miatt nem számoltam a becslés során). A becslés eredménye alapján az Otthon Start Program közel 6 százalékponttal járult hozzá az árak növekedéséhez – azaz a 20–30 százalékos árnövekedés elmaradt, de egy szignifikáns hozzájárulás azért volt a dráguláshoz. Ez persze a későbbiekben még biztosan változni fog: az első lépésben a kereslet növekedése történt meg, azaz a hitelfelvevők léptek be újonnan a piacra, lakásokat keresve. A kínálat csak ezután zárkózik fel az új lakások megépülésével. Hosszabb távon tehát még érdemes lesz visszatérni a kérdésre és több negyedév adatával újrabecsülni az egyenletet.

A valóság persze ennél némileg bonyolultabb. Érdemes így megbecsülni az egyenletet a három településtípusra, kizárólag azon magyarázóváltozókat az egyenletekben hagyva, amelyek legalább 10 százalékos szinten szignifikánsak. A következő táblázat mutatja az egyes településtípusokra becsült egyenletek együtthatóit:

| Változó | Együttható – Budapest | Együttható – Városok | Együttható – községek |

| Konstans | 0,065 | -0,397 | -1,701 |

| A lakásárváltozás előző időszaki értéke | 0,898 | 0,905 | 0,678 |

| Az alapkamat változása | -0,250 | -0,390 | -0,511 |

| A GDP reálváltozása | 0,412 | 0,235 | |

| Az átlagbér (bruttó) változása | 0,337 | ||

| CSOK | 1,698 | 2,704 | |

| Állampapír | 5,290 | ||

| Otthon Start Program | 9,211 |

A három területre eltérő eredményeket kapunk, ami azt is megmutatja, hogy az egyes programok, események hatása a különböző területeken más és más volt. A fővárosban például az Otthon Startnak összességében nem volt szignifikáns hatása az áremelkedésre (vélhetően egyes lakások ára nőtt, míg másoké csökkent, hogy beférjenek a 1,5 milliós négyzetméterár alá), de a városokban sem sikerült kimutatni ilyet. Nem meglepő viszont, hogy az állampapírpiaci átrendeződés a fővárosban fejtette ki a hatását, hiszen itt a legélénkebb a beruházási célú kereslet. A CSOK hatása szintén inkább a fővároson kívül érvényesült – ott nagyobb szerepe volt a jelek szerint ennek a támogatási formának.

Az Otthon Start Program bevezetése tehát szignifikáns hatást gyakorolt az árakra, de ez a hatás sokkal kisebb volt, mint azt sokan várták, az első becslések alapján kevesebb, mint 6 százalék. Természetesen ez még nem a program végső értékelése, azzal még várni kell, csak az első hullámok hatását lehetett bemutatni. A későbbiekben nemcsak az árakat lesz érdemes vizsgálni, hanem azt is, hogy az épített lakások számára milyen hatással volt az Otthon Start – itt az első pozitív jelek már láthatóak, de azért a lakások megépítéséhez ennél több időre van szükség.

A cikk a Portfolio oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.