Az elemzés során (ahol elérhető) az idei első negyedéves adatokat fogom összevetni a 2019-es adatokkal, azaz az utolsó olyan évvel, amikor semmilyen válság nem rázta még meg a magyar gazdaságot. Ezen belül is elsősorban a feldolgozóiparra koncentrálok az elemzés során.

Helyzetkép

2024-ben a feldolgozóipar hozzáadott értéke 4,3%-kal maradt el az egy évvel korábbitól. Az első negyedévben a visszaesés folytatódott, az elmaradás immáron 4,6% volt a KSH adatai szerint.

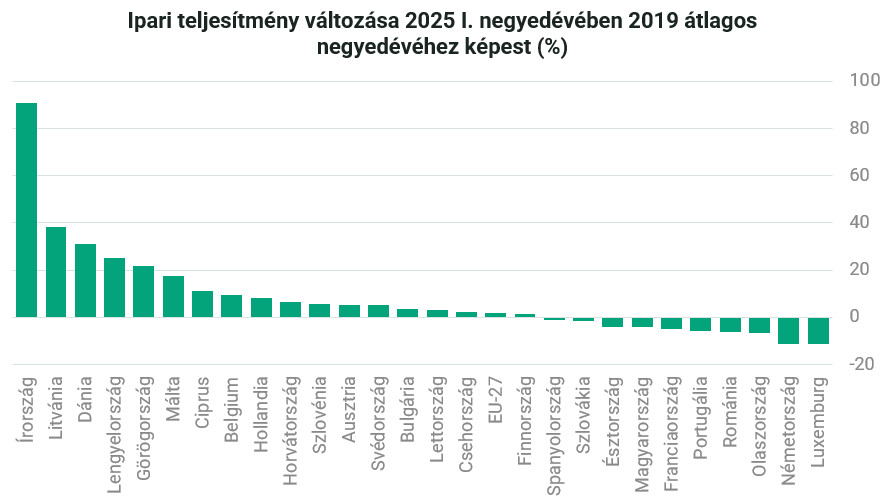

De nézzük a hosszabb időtávot, és koncentráljunk az ipari termelés volumenére, hiszen erre elérhetőek frissebb és részletesebb adatok. 2025 első negyedévében az ipari termelés 2019 egy átlagos negyedévétől 4,1%-kal maradt el, azaz az ipari termelésünk 6 év alatt sem tudott növekedni.

De mi a helyzet nemzetközi összevetésben? Mit csinált a többi uniós ország ipara eközben? Az Európai Unió ipari teljesítménye 2,0%-kal nőtt a vizsgált közel 6 év során – ez sem nevezhető egy sikertörténetnek, különösen, ha hozzátesszük, hogy ebben nagy súlyt képvisel Írország 90% feletti növekedése, amiben inkább a kedvező ír adórendszer és a cégek ebből fakadó elszámolási gyakorlata is szerepet játszhat. Ezen 6 év során a 27 tagállamból 10-ben esett vissza kisebb-nagyobb mértékben az ipari termelés volumene, míg 10% feletti bővülést 7 ország ért el.

Magyarország ipara a hetedik legnagyobb visszaesést könyvelhette el – a második legnagyobb visszaesés Németországban történt, míg Romániában csökkent negyedik legnagyobb mértékben a termelés. Ez utóbbi arra mutat rá, hogy azért gyenge ipari teljesítménnyel is lehet nagy növekedést elérni, a kettő között nincs szoros kapcsolat – de persze könnyebb úgy, hogy ha egy jelentős ágazat nem jelentős visszahúzóerőt jelent.

Összességében tehát az állapítható meg, hogy Európa ipara nem teljesített túl erősen, de vannak olyan országok – és ezek nem is feltétlenül a hagyományos ipari országok –, amelyek tudták növelni ipari termelésüket.

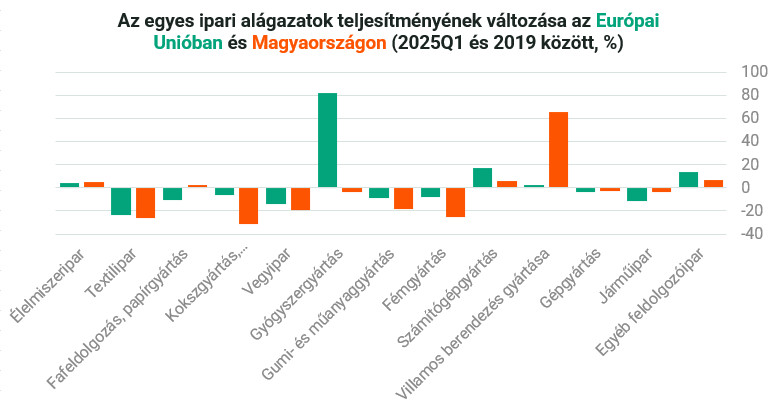

Érdemes azt is megnézni, hogy mely ágazatok teljesítettek jobban vagy rosszabbul az átlagosnál hazánkban a vizsgált időszakban. Ehhez a kérdéshez alapvetően két hipotézisből indulunk ki:

- Szoros korreláció van aközött, hogy miként alakult az egyes iparágak termelése európai szinten és Magyarországon.

- A járműipar jelentős visszahúzóerőt jelent, az ágazat különösen is gyengén teljesít Magyarországon.

A szoros korrelációt cáfolja a változások közötti gyenge, 0,21-es korrelációs együttható. Ebben ugyanakkor szerepe van annak, hogy uniós szinten kiemelkedő volt a gyógyszergyártás bővülése (ez egyébként nehezen értelmezhető, a legfrissebb, 2023-as GDP-adatok ezt még nem mutatják), illetve hazánkban a villamos berendezések gyártása ágazat (ide tartozik az akkumulátorgyártás) jelentős növekedése. A gyógyszergyártás elhagyásával a korreláció már 0,51-re, mindkét ágazat elhagyásával pedig 0,68-ra emelkedik, azaz ha a kapcsolat függvényszerű nem is lesz, de szorosabbá válik.

Az uniós szinthez képesti alulteljesítés a magyar ipar 13 ágazatából nyolcra volt jellemző, azaz nem egy vagy két ágazat problémájáról van szó. A járműgyártás ugyanakkor nem tartozik ezek közé, ez az uniós átlagnál jobban teljesített: míg uniós szinten 11,1, addig hazai szinten „csak” 3,4% volt a visszaesés.

A korábbi iparszerkezet

Ebben a részben azt tekintem át, hogy lehet-e a kedvezőtlen ipari termelés oka, hogy az elmúlt évek válságainak egy kedvezőtlen ipari szerkezettel futottunk neki, azaz olyan ágazatoknak volt az uniós átlagnál nagyobb súlya, amelyek termelésére nem volt kereslet, vagy amelyekben egy európai ország nem tud versenyképes lenni.

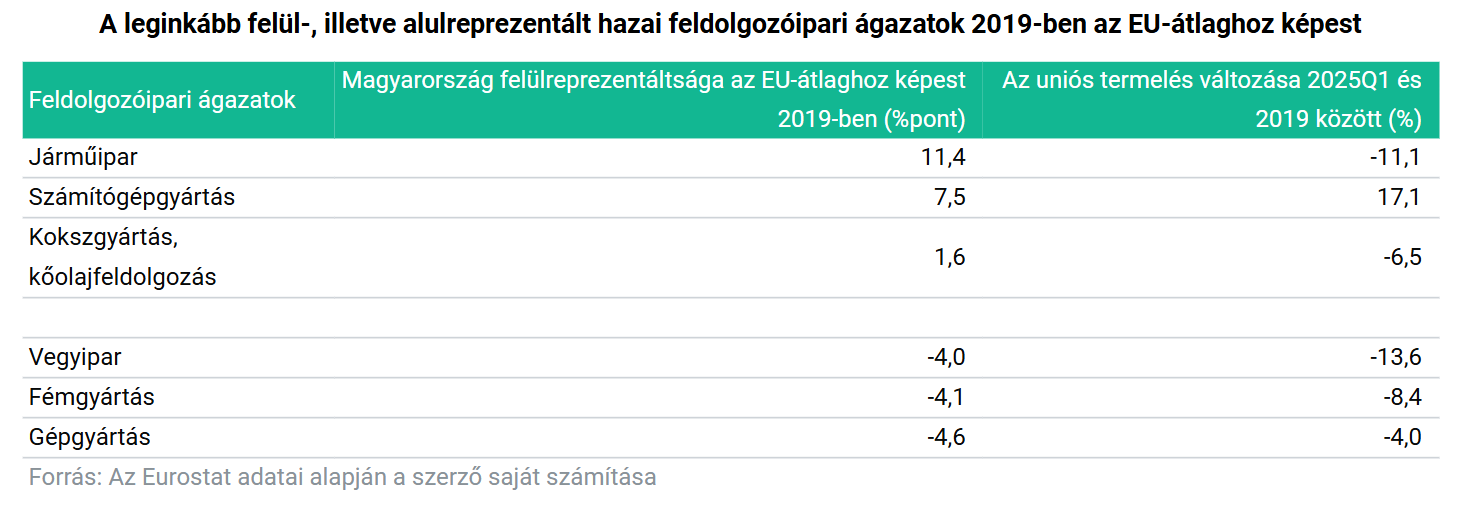

A korábbi iparszerkezet hatását úgy vizsgálom, hogy az egyes feldolgozóipari ágazatok arányát a teljes feldolgozóiparon belül összevetem az uniós átlaggal, azaz megnézem, hogy hol volt a magyar ipar alul- vagy felülreprezentált. Ezen alul- vagy felülreprezentáltság fényében vizsgálom meg, hogy az adott iparág teljesítménye uniós szinten hogyan alakult, azaz egy olyan iparág töltött-e be az átlagosnál nagyobb szerepet a magyar gazdaságban, ami utána a mi gazdasági térségünkben jól prosperált vagy egy olyan, ami bár nálunk nagy arányban volt jelen, de uniós szinten rosszul teljesített, azaz vagy a kereslet volt alacsony, vagy az iparág versenyképtelenné vált például a termelési tényezők megdrágulása miatt.

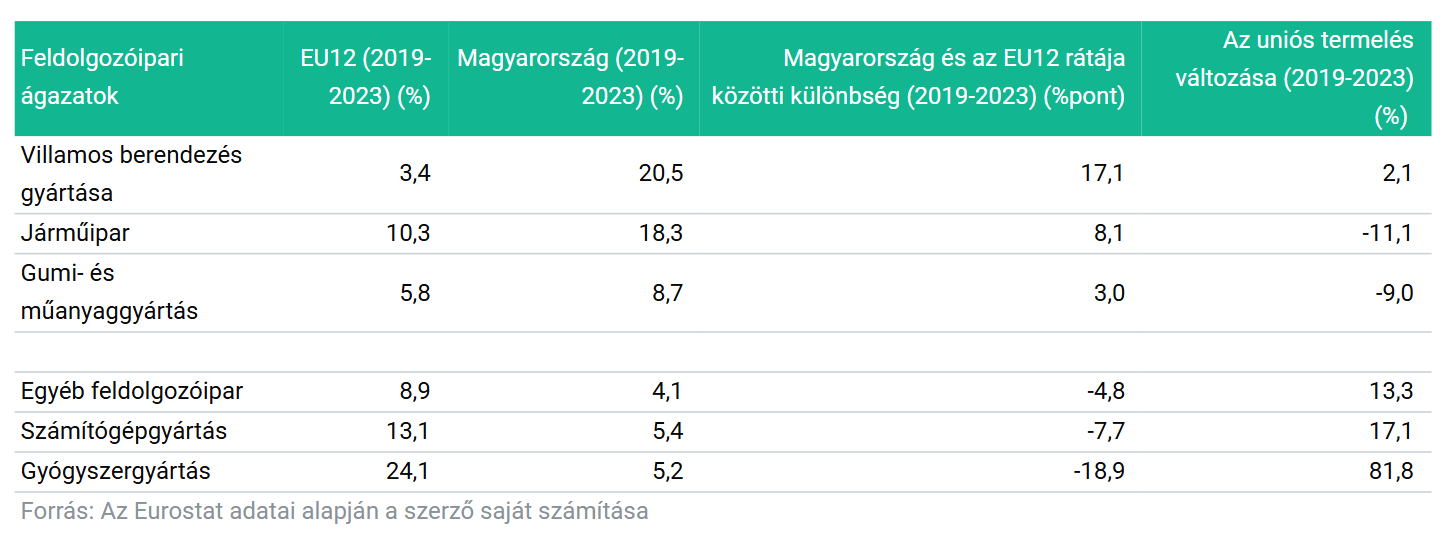

A következő táblázat mutatja azt a 3-3 ágazatot, amelyben hazánk 2019-ben leginkább felül-, illetve alulreprezentált volt. Magyarország leginkább a járműgyártásban és a számítógépgyártásban volt felülreprezentált 2019-ben. Az előbbi termelése jelentősen csökkent, míg utóbbi jelentősen nőtt uniós szinten, tehát összességében ez alapján nem mondható, hogy a kezdeti felülreprezentáltság jó vagy rossz lett volna.

Kedvező ugyanakkor, hogy az a három ágazat, amelyek súlya leginkább elmaradt az uniós átlagtól, mind olyan volt, ahol uniós szinten csökkent a termelés – ennek oka a vegyipar esetében lehetett például az energiaárak jelentős növekedése és ezáltal az uniós versenyképesség csökkenése.

Ha a két idősor közötti korrelációt vizsgáljuk, akkor az látható, hogy a kettő között nincs kapcsolat, tehát elmondható, hogy a kezdeti iparszerkezet nem magyarázza a magyar gazdaság alulteljesítését.

Beruházások

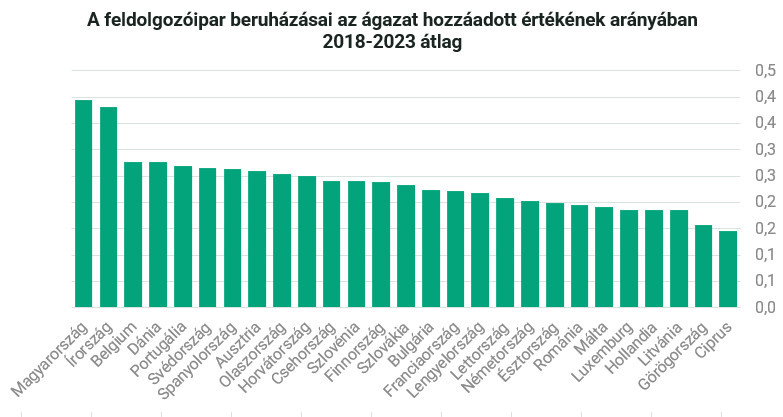

Az ipar gyengélkedésének lehetséges okai között ebben a részben a beruházások volumenét és ágazati megoszlását vizsgálom. Természetesen ezen felül fontos kérdés az is, hogy egy-egy beruházás mennyire hatékony, mennyire járul hozzá az ágazat növekedéséhez, de erre vonatkozóan nem állnak rendelkezésre makroszintű adatok.

A beruházások volumenének elemzéséhez a feldolgozóipari beruházások arányát vizsgáltam az ágazat hozzáadott értékéhez viszonyítva a 2018-2023-as időszak átlagára – feltéve, hogy ez az az időszak, amelynek beruházásai leginkább hathatnak az ipari teljesítmény aktuális változására.

Mint látható, a beruházások volumenének alakulása nyomán pont hogy kiugró növekedésnek kéne lennie az ipari termelésben, hiszen a vizsgált időszakban hazánkban volt a legnagyobb a feldolgozóipari beruházások értéke az ágazat hozzáadott értékéhez viszonyítva.

Ezt követően vizsgáljuk meg a beruházási szerkezetet. Ennek során – az adatok rendelkezésre állásának megfelelően – azt tekintem át, hogy a 2019-2023-as időszakban a feldolgozóipari beruházások milyen arányban oszlottak meg az egyes ágazatok között. A beruházások ágazati megoszlását összevetem az európai átlaggal (pontosabban azon 12 tagország súlyozott átlagával, amelyre elérhető az adat), és megnézem, hogy az így kapott különbség és az uniós kibocsátás növekedése milyen kapcsolatban van egymással. Azaz megvizsgálom, hogy azon ágazatokban, amelyekben a beruházásaink más országokhoz képest kiemelkedően alacsonyak/magasak voltak, hogyan teljesítettek, mennyire volt jó ötlet ezekbe az ágazatokba többet vagy kevesebbet beruházni. Az alábbi táblázat mutatja azt a 3-3 ágazatot, ahol Magyarországon a legnagyobb az eltérés az uniós átlaghoz képest a beruházási arányt tekintve pozitív, illetve negatív irányban.

Magyarországon a feldolgozóipari beruházások ötöde ment a villamos berendezések gyártása (ide tartozik az akkumulátorgyártás) ágazatba. Ennek növekedése uniós szinten 2,1% volt – ez ennyi idő alatt elhanyagolható, de nem tér el az átlagtól, vagyis Magyarországon egy olyan ágazatba irányult a legtöbb beruházás, ami csak (?) átlagos teljesítmény nyújtott. A második legnagyobb pozitív irányú eltérésünk a járműgyártásban volt – 8,1 százalékpont előnnyel. Itt az uniós termelés a vizsgált időszakban mintegy tizedével csökkent – ez tehát nem biztos, hogy optimális választás volt. Hasonló a helyzet a harmadik kiemelkedő ágazatban – bár itt előnyünk sokkal kisebb: az ágazat termelése szintén mintegy tizedével csökkent.

A lista másik végén az látszik, hogy olyan ágazatokba ment kevés beruházás, melyek jól prosperáltak, ilyen például a gyógyszer- vagy a számítógépgyártás.

A kedvezőtlen ipari teljesítményben tehát mindenképpen szerepe van annak, hogy nem azok az ágazatok teljesítenek a legjobban, amelyekbe hazánkban kiugró beruházási volumen irányult – vagy a másik irányból: nem oda mentek a beruházások, amely ágazatokban a legnagyobb potenciál volt.

Persze ezt a potenciált nehéz felmérni: ilyen például az akkumulátorgyártás, ahol az elektromos autózásra való átállás kapcsán jóval magasabb keresletre lehetett számítani – és igazából még ma sem tudjuk, hogy ez a nagyobb kereslet megérkezik-e.

Egyes ágazatokban megvalósított beruházások aránya a feldolgozóipar teljes beruházási értékén belül

Belső kereslet

Az ipari termelés alakulásának egyik fontos meghatározója lehet a belső kereslet – láttuk Magyarország esetében is, hogy a magas infláció időszakában ez visszavetette a keresletet az ágazatban. A belső keresletet a kiskereskedelmi forgalommal mérjük – ez annyiban jobb a teljes fogyasztásnál, hogy nem tartalmazza a szolgáltatásvásárlást, viszont egy szolgáltató vállalat iparcikkvásárlásait sem. Szintén hátránya a kiskereskedelmi forgalomnak, hogy nem tudjuk, hogy az itt vásárolt termékek milyen arányban készülnek a belföldi és milyen arányban a külföldi piacon – amiért talán valamit mégis mutat ez az adat, hogy ez az arány időben vélhetően nem változik annyira gyorsan.

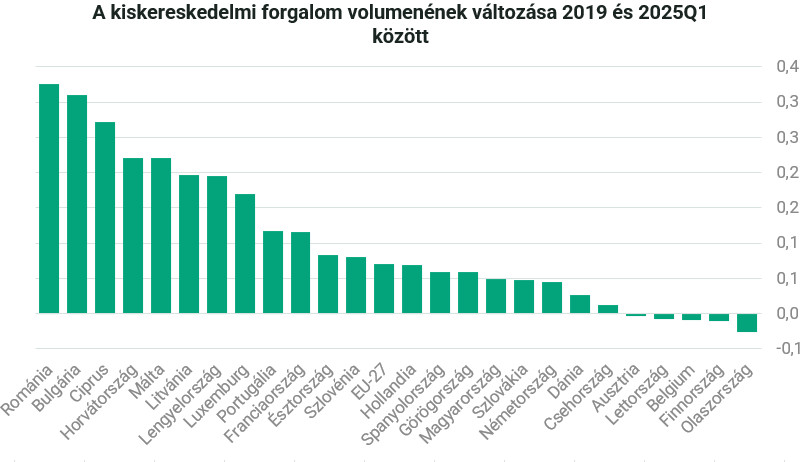

A kiskereskedelmi forgalomnál a 2025 első negyedéves forgalom volumenét vetem össze 2019 átlagos negyedévével a szezonálisan kiigazított adatok alapján.

Magyarországon a kiskereskedelmi forgalom volumene a vizsgált időszakban – elsősorban a 2022-23-as magas infláció miatti visszaesés eredményeként mindössze 5,0%-kal bővült, ami az uniós átlagtól (7,1%) is elmarad. Érdekesség, hogy a régiós országok között igen nagy a szórás: Bulgária és Románia esetében a kiskereskedelmi forgalom közel a harmadával nőtt, miközben az osztrák minimálisan csökkent, a szlovák és a cseh pedig a magyarnál is kevésbé bővült. Ez tehát azt jelenti, hogy a belső kereslet alacsony növekedése mindenképpen gátja volt a kedvezőbb ipari teljesítménynek. Európai szinten azonban a két változó közötti kapcsolat gyenge, de ez adódhat az európai gazdaságok méretbeli eltéréseiből is.

Nyitottság és exportpiacok

Egy ország nyitottsága az adatok alapján önmagában nem magyarázza meg azt, hogy milyen mértékben változott az adott ország ipari termelése. Magyarázó ereje lehet viszont annak, hogy a legfontosabb külpiacainak importkereslete hogyan változott – és mint az előző részben láttuk, az egyes országok kiskereskedelme jelentősen eltérő ütemben bővült, így az importkereslet alakulása között is jelentős differenciák adódhattak. Így tehát az ipartermékek iránti keresletet vetem össze ebben részben a termelés alakulásával.

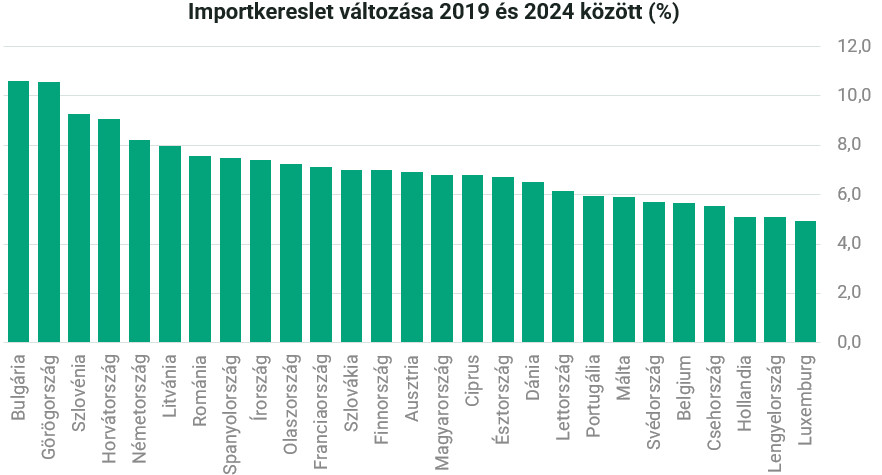

Az iparcikkek iránti külső kereslet változását az egyes célországok termékimportjának 2019 és 2024 közötti változásának az adott ország 2019-es termékexporton belüli súlyával súlyozott átlagaként kapjuk meg. Ezen mutató alapján a magyar termékexport külső kereslete 2019 és 2024 között 6,8%-kal emelkedett. Ez a 27 tagország közül a 15. legmagasabb érték – azaz a külső kereslet nem segítette elő az ipar növekedését, de azért a valósnál nagyobb bővülést tett volna lehetővé.

Érdemes ugyanakkor megjegyezni, hogy az exportkereslet változása és az ipari termelés növekedése között nincs szignifikáns korreláció, így ezen számítás alapján nem a külső kereslet az a tényező, ami leginkább magyarázza az egyes országok ipari termelésének alakulása közötti különbségeket. Ennek az is a magyarázata lehet, hogy az egyes országok exportkeresletének változása között viszonylag kicsi a szórás, az értékek 4,95 (Luxemburg) és 10,62 (Bulgária) között szóródnak.

Más a helyzet viszont, ha azt nézzük, hogy miként alakult a Németországtól való függés az egyes országok esetében. A német importvolumen mindössze 1,7%-kal bővült 5 év alatt. Tegyük hozzá, hogy volt más, hasonlóan alacsony importnövekményt felmutató ország (például Ausztria, Szlovákia), de azok kevésbé meghatározóak, kevésbé jelentenek gazdasági erőközpontot az egyes országok számára. Ez viszont mindenképpen kedvezőtlen irányba befolyásolta a magyar ipar alakulását, hiszen a német export súlya nálunk a harmadik legnagyobb az uniós tagországok közül.

Ez persze arra is utal, hogy a mi függésünk a német gazdaságtól, a német cégektől kiemelkedően nagy uniós összevetésben, ami azért probléma, mert a német ipar az elmúlt évtizedekben lemaradt az innovációban, korábbi versenyelőnyét elveszítette, ez pedig hatást gyakorol arra is, hogy a hazánkban működő, német hátterű vállalatok hogyan tudnak működni, mennyire keresettek termékeik – gondoljunk például a járművekre.

Energiaárak

Az elmúlt években a termeléshez felhasznált energia ára jelentősen növekedett. Ez a növekedés azt idézte elő, hogy a vállalatok versenyképességét egyre inkább meghatározza, hogy milyen áron tudják beszerezni a termeléshez szükséges energiát, azaz ez legalább olyan fontos versenyképességi tényezővé vált, mint hogy milyen az adott ország infrastruktúrája vagy mennyire drága az adott országban a munkaerő.

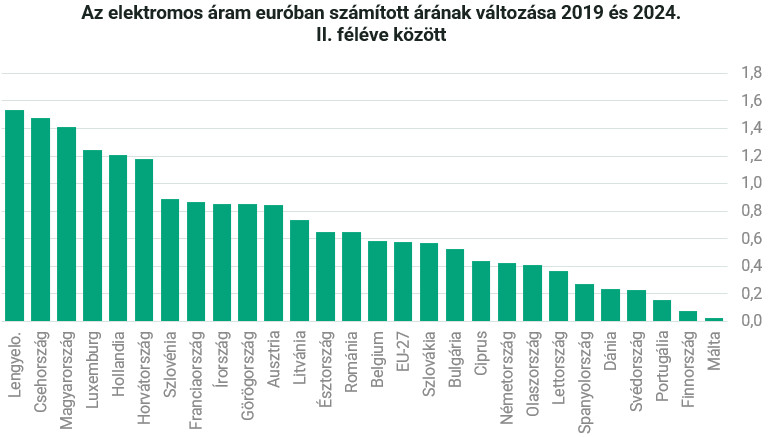

Az elektromos áram ára az Európai Unióban 2019 és 2024. II. féléve között euróban számítva átlagosan 57,3%-kal lett magasabb a nem-lakossági ügyfelek számára (az Eurostat alapértelmezett beállításának megfelelően az 500 és 2000 MWh közötti fogyasztást figyelembe véve). Ezen belül a régiós országokban az energia drágulása kiemelkedő mértékű volt: Lengyelországban 153,7, Csehországban 147,6, Magyarországon pedig 140,8%-os – euróban számítva, azaz a régiónkban az áramárak 2,5-szeresükre emelkedtek, erodálva a vállalati versenyképességet.

Ezzel egyébként hazánkban lett a harmadik legdrágább az elektromos energia Ciprus és Dánia mögött.

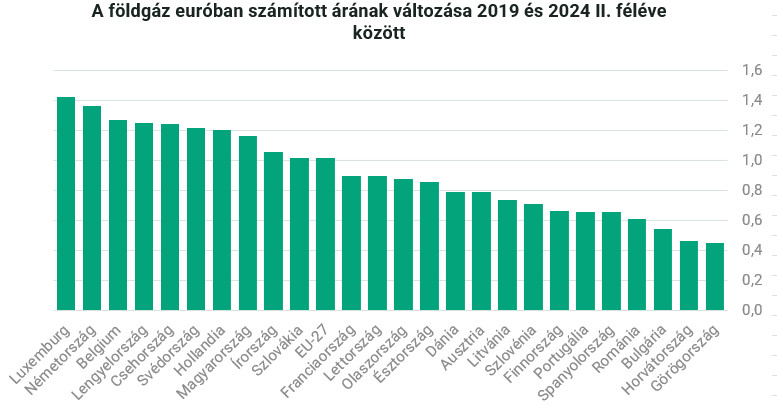

Az elektromos áramnál is jobban drágult a nem lakossági fogyasztók számára a földgáz a vizsgált időszakban. A vizsgált időszakban az uniós átlagot tekintve a gáz ára euróban számítva a duplájára nőtt. Hazánkban a drágulás ismét meghaladta az uniós átlagot, a vizsgált 5 év alatt 116,0%-ot tett ki – ezzel a nyolcadik legnagyobb drágulást elérve. Így 2024. II. félévében hazánkban volt a tizedik legnagyobb a gáz ára.

Összességében tehát az energiaárak uniós szinten jelentősen emelkedtek 2019 óta. Ez a növekedés hazánkban az uniós átlagnál is érdemben magasabb volt a vállalatok számára, ez pedig hozzájárult versenyképességük romlásához, a termelés csökkenéséhez.

Munkaerőköltség

A vállalati versenyképesség szempontjából meghatározóak a bérek, azaz az élő munka ára is. Ez Magyarországon az elmúlt 10 évben érdemben növekedni tudott, de amikor ezt vizsgáljuk, leginkább arra figyelünk, hogy miként alakultak nominálisan a bérek forintban számolva, illetve hogy miként változtak a reálbérek. Az exportra termelő vállalatok versenyképessége szempontjából persze ennél jóval fontosabb az, hogy miként alakultak a bérek más országokkal összehasonlítva és euróban számítva.

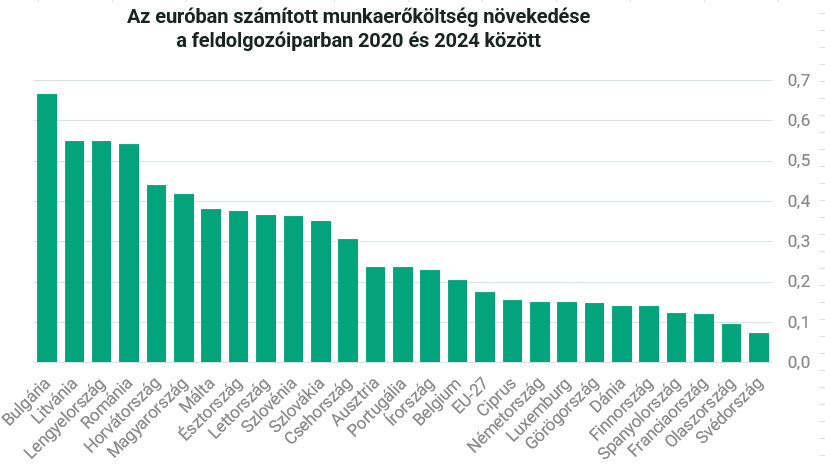

A munkaerőköltségre vonatkozó adatok az Eurostat adatbázisában 2020-at megelőzően csak négyévente állnak rendelkezésre, így a 2024-es adatokat a 2020-assal vetem össze. Ebben az időszakban az uniós átlagot tekintve a munkaerőköltség euróban számítva 17,4%-kal emelkedett. Ennél jóval nagyobb volt a magyar növekedés, 41,7% – ami így a hatodik legnagyobb bővülést jelentette az egyes tagországok között. Ez azonban még mindig azt jelentette, hogy a magyar munkaerőköltség az ötödik legkisebb volt Bulgária, Románia, Lettország és Ciprus után. Így tehát míg az energiánál a jelentős növekedés után a nominális érték is az élmezőnybe került, a kereseteknél erről szó sincs, itt csak romlott a versenyképességünk, de a bérek európai összevetésben a növekedés ellenére is alacsonyak, vagyis versenyképesek.

Összefoglalás

Az elmúlt években a magyar ipar rendre csalódást okozott, a gazdasági teljesítményt visszahúzta. Történt ez annak ellenére, hogy az ágazatban jelentős beruházások zajlottak, zajlanak, illetve a gazdaságpolitika kifejezett célja az ipar erősítése, ezt az ágazatot szánják a gazdasági növekedés motorjának.

Elemzésemben megvizsgáltam, hogy azon tényezők közül, amelyek számszerűsíthetőek és hathatnak az iparra, melyek azok a tényezők, amelyek leginkább hozzájárultak az ágazat gyenge teljesítményéhez – hiszen azt, hogy 2019 és 2025. I. negyedéve között a feldolgozóipari termelés volumene 4,1%-kal csökkent, semmiképpen nem nevezhetjük sikernek.

A fenti elemzés alapján négy fő terület azonosítható, ami leginkább hozzájárult az ipar gyenge teljesítményéhez:

- Beruházási szerkezet: a beruházások kevéssé voltak diverzifikáltak és eddig nem azon ágazatokban történt nagy keresletemelkedés, ahova a beruházások jelentős részben irányultak (ebben az akkumulátorok esetében lehet változás, de ez már egy másik elemzés témája).

- A magas infláció miatt a belső kereslet gyengén alakult, amihez hozzátartozik az is, hogy az internetes vásárlás népszerűsége nőtt, különösen a külföldi webáruházakon keresztül, márpedig ez jellemzően nem a magyar iparban generál keresletet.

- A magyar gazdaság függése a német gazdaságtól kifejezetten erős. Ez nem csak a német gazdaság stagnálása miatt jelent problémát, de a német hátterű cégek működésén, innovációs képességén is nyomot hagy.

- Az energiaárak az elmúlt években Európa-szerte jelentősen növekedtek. Ez az emelkedés a magyar ipari szereplőket az uniós átlagnál is nagyobb mértékben érintette, és így a hazai energiaárak uniós szinten is az élmezőnybe kerültek, rontva ezzel a vállalkozások versenyképességét.

És hogy mi következik mindebből?

A beruházások elmúlt időszakbeli magas szintje alapján nem írnám le a magyar ipart, egy kedvezőbb környezetben akár egy jelentősebb növekedés is benne van az ágazatban. Ugyanakkor az ipar fejlesztési irányainak meghatározásánál figyelembe kell venni azt, hogy egy diverzifikáltabb, több ágazatra koncentráló iparszerkezet a mostaninál kedvezőbb lehet.

Talán külön is érdemes kiemelni az élelmiszeripart, mint amiben jelentős, kiaknázatlan potenciál van, vagy a gyógyszergyártást, mint magas hozzáadott értékű iparágat. Ugyanakkor figyelembe kell venni hazánk adottságait is: Magyarország energiában szegény ország, jelentős importfüggőséggel rendelkezünk, azaz olyan iparágakat érdemes fejleszteni, amelyek nem annyira energiaigényesek.

(Az elemzés eredetileg a Portfolio.hu On The Other Hand véleményrovatában került publikálásra.)

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.