Fiskális politika

A helyzetet tovább fokozza, hogy a költségvetés helyzete az elmúlt években romlott és 2024-re a költségvetési hiány elérte a GDP 6,6 százalékát. Ezt elsősorban a magas védelmi és szociális kiadások okozták. Ez jóval meghaladja az EU által elvárt három százalékos küszöböt, a kormány az idei és következő évre is 6 százalék feletti hiányt prognosztizált, ami még mindig túl magas ahhoz, hogy elkerüljék az EU túlzott hiány eljárását.

Az államadósság szintje szintén aggasztó szinten van (körülbelül 55 százalék) és 2026-ra pedig várhatóan eléri a GDP 65,3 százalékát. A kormány törekszik az adósságkezelési stratégiáján csiszolni és stabilizálni azt 61 és 64 százalék között. Ehhez azonban szükséges egy szigorúbb kiadási kontroll és egy erőteljes gazdasági növekedés is.

Monetáris politika

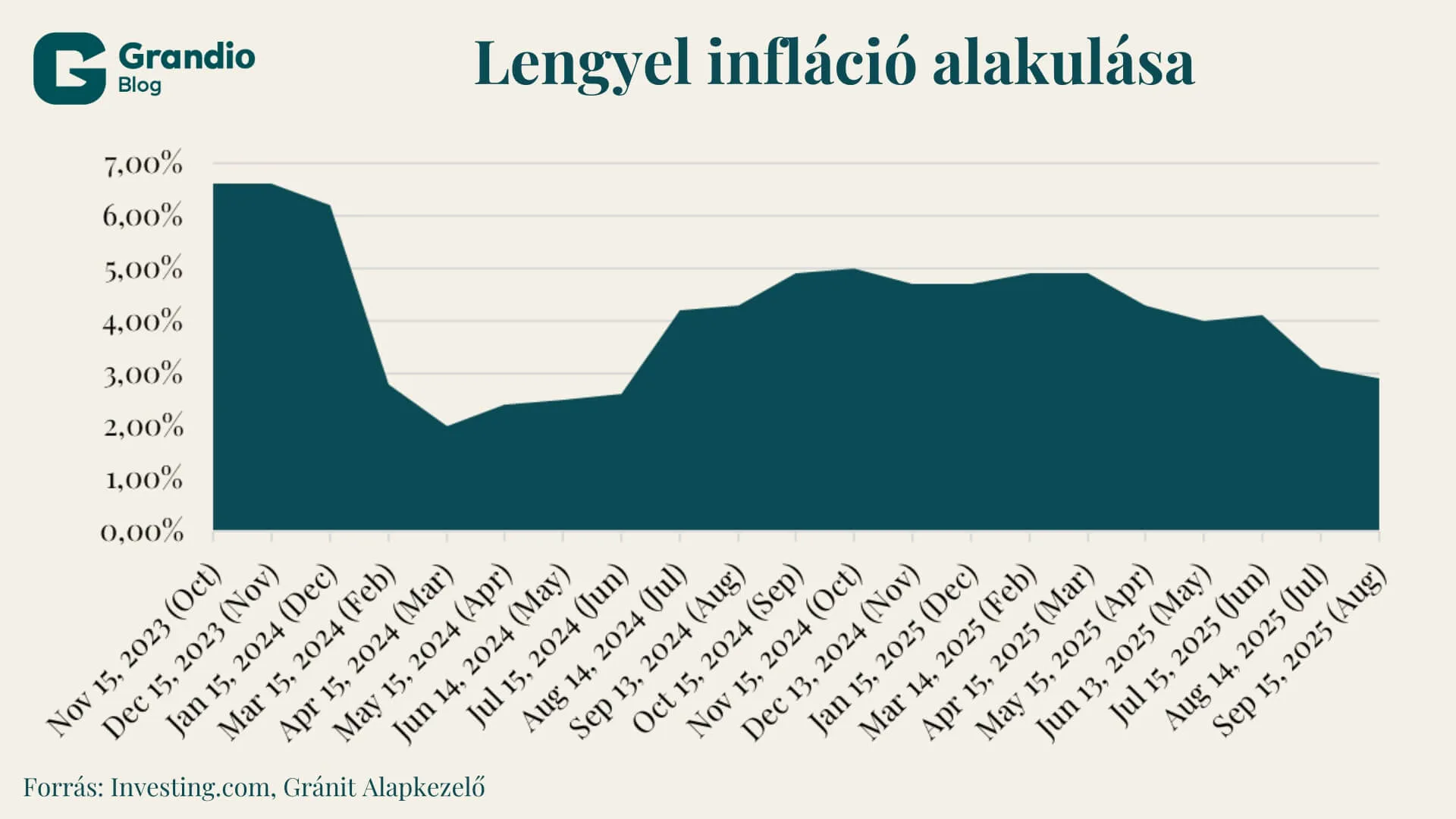

A Lengyel Nemzeti Bank szeptember elején harmadszor is kamatot csökkentett az elmúlt öt hónapban. A Monetáris Tanács 25 bázispontos vágással 4,75 százalékra mérsékelte az alapkamatot, miután az infláció 2,8 százalékra esett vissza augusztusban. A jegybanki kommunikáció szerint az inflációs nyomás enyhülése tette lehetővé a kamatláb módosítását, azonban a lazának mondható fiskális politika továbbra is kockázatot jelent az árstabilitásra nézve. A tanács tagjai megosztottak a további lépéseket illetően. Az elemzők további egy, 25 pontos vágásra számítanak még idén. A jegybank következő döntéseit azonban nagyban befolyásolja majd a novemberben publikálandó új gazdasági előrejelzés, különös tekintettel a béremelkedési nyomásra és az infláció középtávú pályájára.

Gazdasági kilátások

A gazdasági növekedés idén várhatóan 3,6 százalékos, míg jövőre 3,5 százalékos körül alakul. A gazdasági növekedés fő hajtóereje a belső kereslet marad, különösen a reálbérek emelkedése által ösztönzött magánfogyasztás. Ez rövid távon erősítheti a növekedést, azonban nem jár termelékenységnövekedéssel és középtávon inflációs kockázatot hordozhat. További jelentős tényező volt még a több uniós forrásból finanszírozott infrastrukturális projekt, elsősorban a közlekedés és energetika terén.

Kockázatok

Az elkövetkező 12-18 hónap gazdaságpolitikai és piaci szempontból is magas bizonytalansággal terhelt, emiatt érdemes mérlegelni a kockázatokat mielőtt lengyel értékpapírokba fektetünk. Az elhúzódó orosz–ukrán konfliktus jelentős biztonsági és gazdasági nyomást helyez a lengyel gazdaságra. A kialakult politikai helyzet további nyomást helyez a strukturális reformokra, különösen a nyugdíj, – oktatás, – és egészségügy területén. A törvényhozási vétók és politikai blokádok kiszámíthatatlanná teszik a kormányzati ciklus hátralévő részét, amely tovább hűtheti a befektetői hangulatot. A fiskális lazítás és az elhúzódó költségvetési hiány tartós nyomás alatt tartják a kötvénypiacot. Ha a befektetői bizalom meginog a kormány konszolidációs elkötelezettségében, a 10 éves állampapírhozamok megemelkedhetnek. A zloty árfolyama jelenleg ugyan egészen stabil, de a kockázat növekedésével a prémium is megemelkedik, mely gyors árfolyamgyengüléshez vezethet.

Hasonló kilátások, eltérő megítélés

A lengyel és magyar gazdaság aktuális helyzetének összevetése jól mutatja a régió befektetői megítélésében tapasztalható különbségeket, különösen az állampapírpiacok, monetáris politika és devizaárfolyam tekintetében. A tízéves államkötvények hozamai alapján Magyarország mintegy 140 bázisponttal magasabb kamatprémiumot kínál, mint Lengyelország. Ez a különbség részben tükrözi a magasabb inflációt Magyarországon és a még óvatosabb kamatpolitikát, de emellett a piaci szereplők által érzékelt politikai is fiskális kockázatok is jelentősen hozzájárulnak. Miközben a Lengyel Nemzeti Bank már több vágáson is túl van, és az alapkamatot 4,75 százalékra mérsékelte, míg nálunk az MNB jóval magasabb, 6,5 százalékon tartja az alapkamatot. A különbség azonban nem csupán monetáris politikai oldalon figyelhető meg, Lengyelországban az infláció 3 százalék alá csökkent, míg nálunk – kifejezetten az élelmiszer- és szolgáltatási szektorban – továbbra is erős árnyomás uralkodik.

Ugyan mindkét országban elharapódzott a költségvetési hiány, azonban a politikai berendezkedésből fakadó intézményi ellensúlyok és a jegybank viszonylag független pozíciója nagyobb bizalmat ébreszt a nemzetközi befektetők körében. Magyarországon azonban ezzel szemben a fiskális konszolidáció jelei egyelőre csak részben láthatóak és a magasabb adósságszint, valamint az EU-támogatásokhoz való korlátozott hozzáférés hosszabb távon is nyomás alatt tarthatja az ország kockázati megítélését.

Összességében elmondható, hogy a piaci percepciók alapján jelenleg Lengyelország mutat kedvezőbb képet, különösen a hosszú távú finanszírozási költségek és a makrogazdasági stabilitás szempontjából. A zloty az idei évben fokozatosan gyengült a forinttal szemben. Noha a lengyel eszközöket korábban kifejezetten kedvelték a nemzetközi befektetők, a közelmúltban megindult a profitrealizálás, és a kamatkülönbözet miatt egyre inkább a forintot részesítik előnyben a devizapiacokon.

Ezzel párhuzamosan a magyar forint viszonylag stabilabbnak bizonyult, amit részben a továbbra is magas reálkamatok és a fiskális szigorítások is támogattak. Jelen állás szerint a zloty további forinttal szembeni gyengülése tűnik valószínűnek.

Összefoglaló

Lengyelország gazdasági kilátása rövid távon stabilnak tűnhet, azonban a politikai patthelyzet veszélye, a fiskális kockázatok és a geopolitikai bizonytalanság középtávon komoly kihívásokat jelenthet az Unió egyik leggyorsabban növekvő gazdaságának. A befektetőknek – különösképpen a fokozódó geopolitikai helyzet mellett – kulcsfontosságú lesz figyelemmel kísérni a kormány konszolidációs szándékait, az EU-val való együttműködés alakulását, valamint a monetáris politika irányát.

Az elemzés eredetileg a Világgazdaság Stratégia rovatában került publikálásra.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.