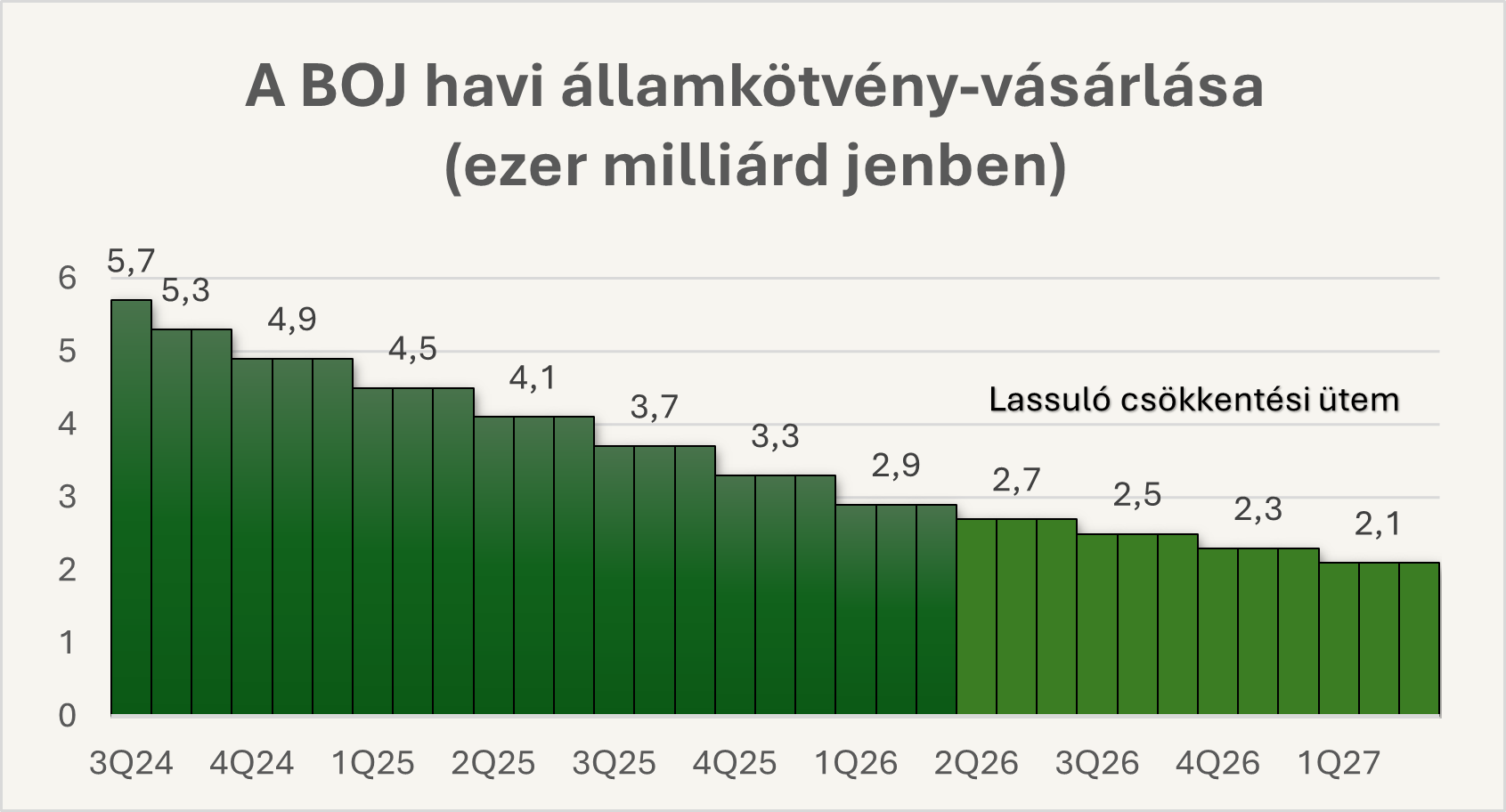

A Japán Jegybank (BOJ) legfrissebb döntései mutatják, hogy továbbra is óvatosan, fokozatosan igyekeznek a korábban rendkívül laza monetáris politikájukat normalizálni. A kamatdöntésük a várakozásoknak megfelelően változatlan maradt. Ugyanakkor jelentős lépés történt az állampapírvásárlási programjuk ütemének mérséklésének irányába, 2026 márciusáig az eddigi tervnek megfelelően negyedévente 400 milliárd jennel csökkentik a vásárlási volument, azonban 2026 áprilisától kezdve a negyedéves volumen csökkentést 200 milliárddal lassítják. Ezzel is lassítva a mennyiségi szigorítás folyamatát. Azonban jelezték azt is, hogy amennyiben a hosszú hozamok hirtelen emelkednek, készen állnak ideiglenesen megnövelni a vásárlásokat.

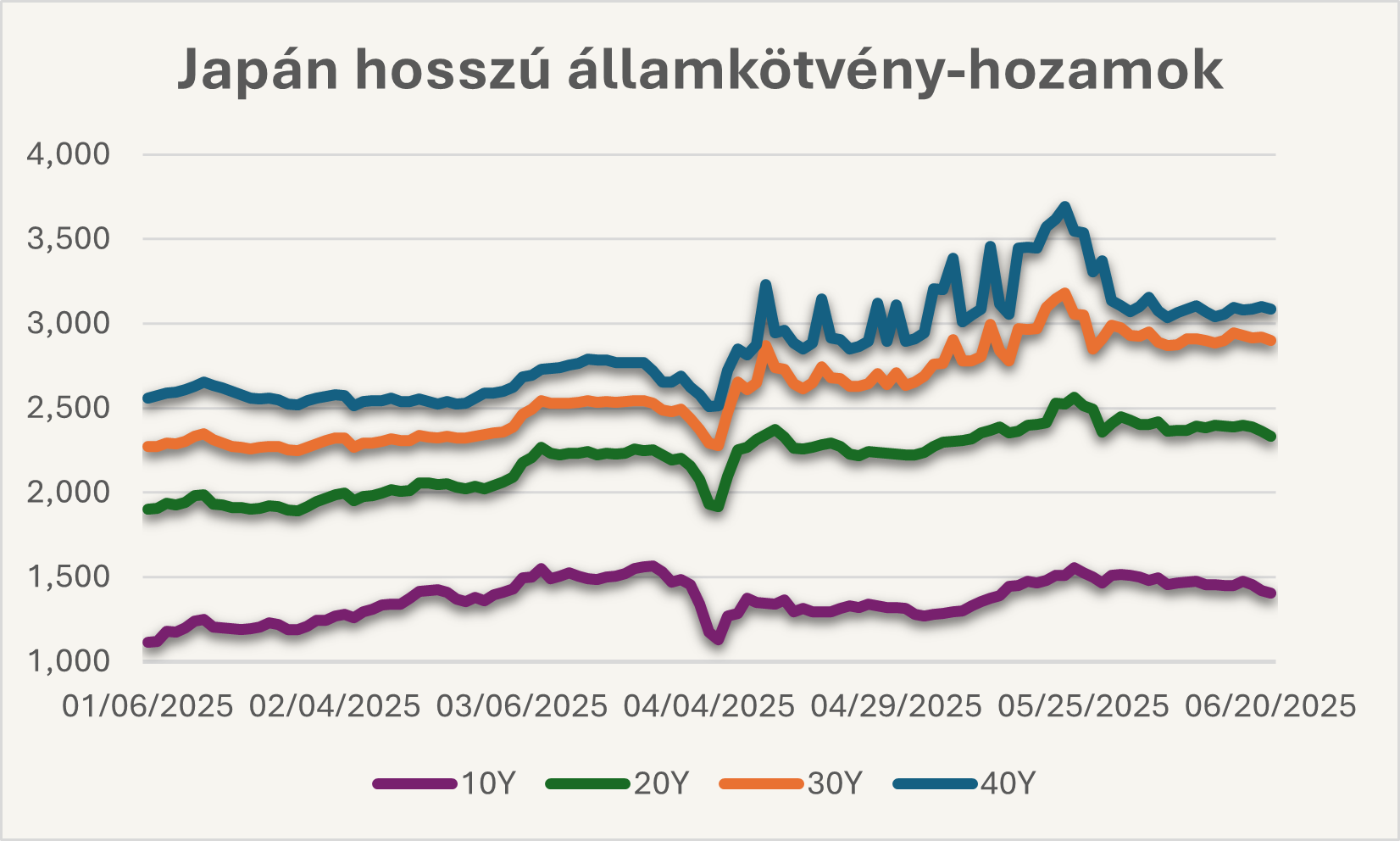

A döntés hátterében két kockázati tényező állt: az elmúlt pár hónapban megnőtt kötvénypiaci volatilitásnak és az inflációs környezet alakulása. Május második felében egy gyenge aukciót követően a 40 éves hozamok elérték a 3,75, míg a 30 évesek pedig soha nem látott 3,2 százalékot. Ezt részben a kötvénypiaci túlkínálat, részben a BOJ visszafogottabb jelenléte is magyarázhatja. A BOJ reakcióját követő pénteken a Pénzügy minisztérium is reagált, összesen 3200 milliárd jennel csökkentik a hosszú lejáratú kötvények kibocsátását, az innen kieső forrásokat pedig rövidebb kötvények kibocsátásával kívánják pótolni. A döntés mögött nem csak a májusi „kudarc” rejlik, Japán központi költségvetésének mára a kamatfizetések mintegy 10 százalékát teszik ki és az IMF előrejelzései szerint ez 2030-ra akár a duplájára is emelkedhet. A magas hosszú kamatok így nem csak a kötvénypiac stabilitását, hanem Japán költségvetését is veszélyeztethetik.

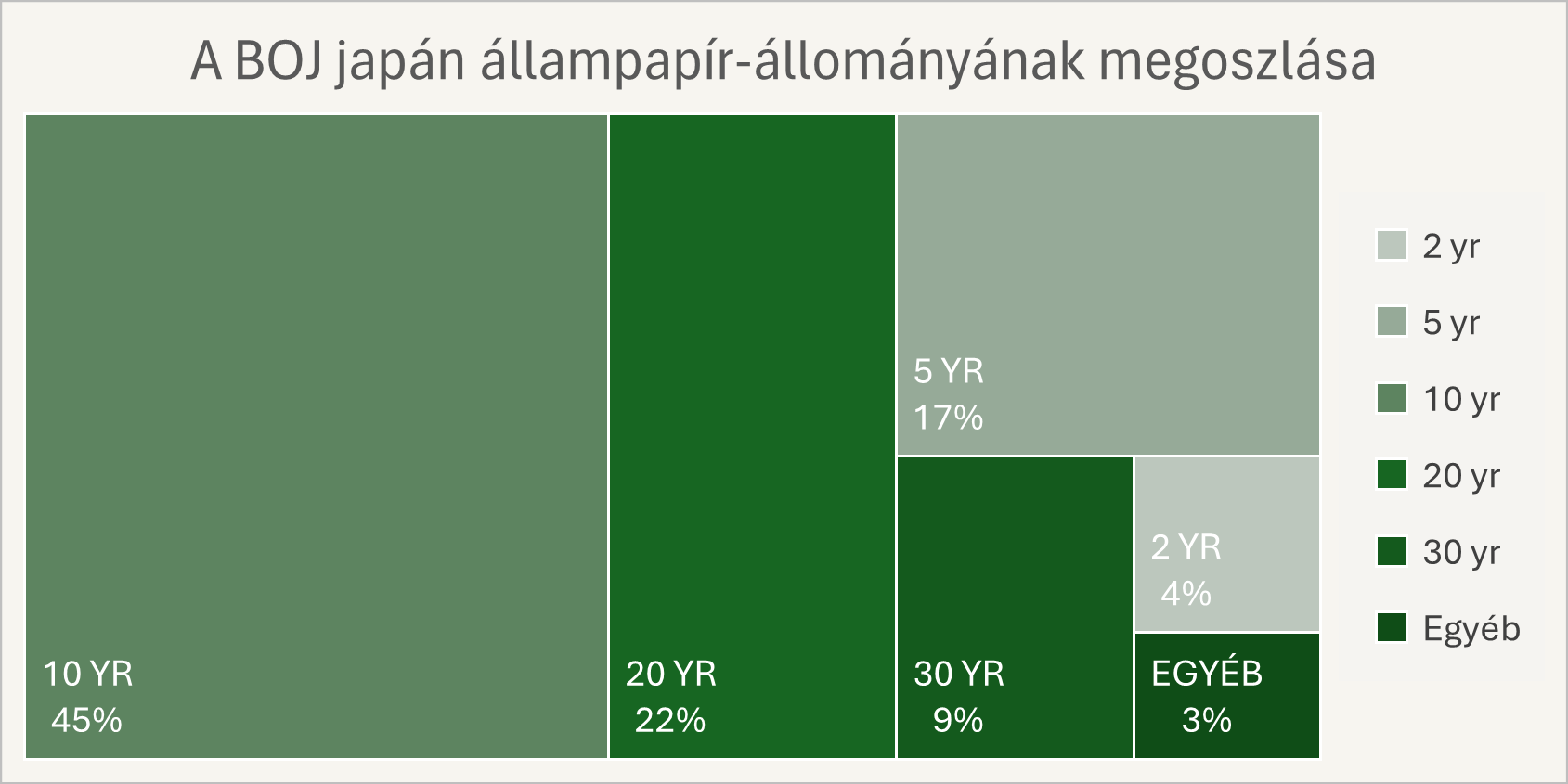

A BOJ elsősorban hosszú kötvényeket vásárol, nagyrészt ezek alkotják a portfólióját – így a mennyiségi szigorítás lassítása elsősorban a hosszú hozamokra lesz hatással.

Ueda nyilatkozatai alapján a BOJ továbbra is egy laza monetáris politikai irányt képvisel, mellyel törekednek a gazdaság élénkítésére, azonban azt is jelezte, hogy készen állnak szigorítani, amennyiben az inflációs nyomás tovább fokozódik. A májusi maginfláció 3,7 százalékával nem csak a jegybank 2 százalékos célinflációját haladja meg jelentősen, de a G10-országok között is ez a legmagasabb érték. Ez azonban egy összetettebb probléma, a fogyasztói kosarat erősen torzította a rizs árának extrém több, mint 100 százalékos áremelkedése az elmúlt évben. A többi fogyasztói terméknél kevésbé egyértelmű az infláció hatása.

Az infláció mellett a külső gazdasági hatások, különösen az amerikai vámpolitika is befolyásolta a jegybak döntéseit. A BOJ adatai szerint a japán autógyártók exportáraikat az USA felé erősen csökkentették, mely egy alacsonyabb vámot eredményez a termékeikre és elkerüli a vámokból fakadó fogyasztói áremelkedést. Kamatemelésre legkorábban egy megállapodást követően számítanak a szakértők, 2025 negyedik negyedévében. Az emelkedő vámok kedvezőtlenül hatnak az exportőrök nyereségességére, így a bérekre és a belső keresletre is. A gyenge jen árfolyam pedig inflatorikus hatással rendelkezik az importfüggő japánra. Egyre több Bank, Biztosító és lakossági ügyfél vonja ki a japán államkötvényekből a pénzüket, így növelve a külföldi tulajdonlást bennük. Ez két szempontból is ártalmas lehet, egyrészt a külföldi befektetők kevésbé „hűségesek”, másrészt, ha a japán háztartások elkezdtek inkább külföldi eszközökbe fektetni, az hosszabb távon a jen gyengülését eredményezheti.

A jen alacsony kamatkörnyezete miatt továbbra is az egyik legnépszerűbb globális „carry trade” finanszírozási devizának számít. A befektetők alacsony kamattal vesznek fel jent, és azt magasabb hozamú devizában denominált eszközökbe fektetik, legyen az amerikai állampapír vagy akár technológiai részvény. Ez a kialakult rendszer tovább gyengíti a jent, elsősorban az USD/JPY devizapárt. A BOJ esetlegesen tovább szigorodó monetáris politikája, egy újabb kamatemelés a carry trade visszafordulásához vezethet, amely komoly volatilitást eredményezhet. Ezt tavaly augusztus elején is tapasztalhattuk, miután a Japán Jegybank szigorúbb monetáris politikája mellett egy gyengébb amerikai munkaerőpiaci adat látott napvilágot. Ennek következtében a jen jelentősen megerősödött, így rengeteg hedge fundnak és carry trade-szereplőnek kellett pozíciókat zárnia, ami egy nagyobb (körülbelül 6 százalékos) esést eredményezett az amerikai részvénypiacokon.

Összefoglaló

A BOJ fokozatosan, de továbbra is igyekszik óvatosan normalizálni a monetáris politikáját. A magas infláció, fiskális nyomás és a nemzetközi bizonytalanság lassítják a folyamatot. Az elkövetkező időszakban emelkedő hozamokra lehet számítani, különösképpen ha a globális kamatkörnyezet is tartósan magas kamatszinten reked.

A cikk először a Világgazdaság Stratégia rovatában jelent meg.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.