Mi az a CDS?

A Credit Default Swap leegyszerűsítve egy olyan biztosíték, amely a vállalati vagy akár állami csődkockázat ellen nyújt védelmet. Minél nagyobb egy vállalat nemfizetési kockázata, annál magasabb a CDS ára.

Az AI-részvények az elmúlt évben kiemelkedően teljesítettek, az értékeltségek a féktelen optimizmus jegyében rekordszintre emelkedtek. A vállalatok versenyt futottak, hogy különböző chipekre, felhőinfrastruktúrára, adatközpontokra beruházhassanak, a piac pedig általában azoknak a vállalatoknak a részvényeit imádta a legjobban, amelyek ebben a versenyben legelöl jártak, és a legmerészebb beruházási tervekkel rendelkeztek.

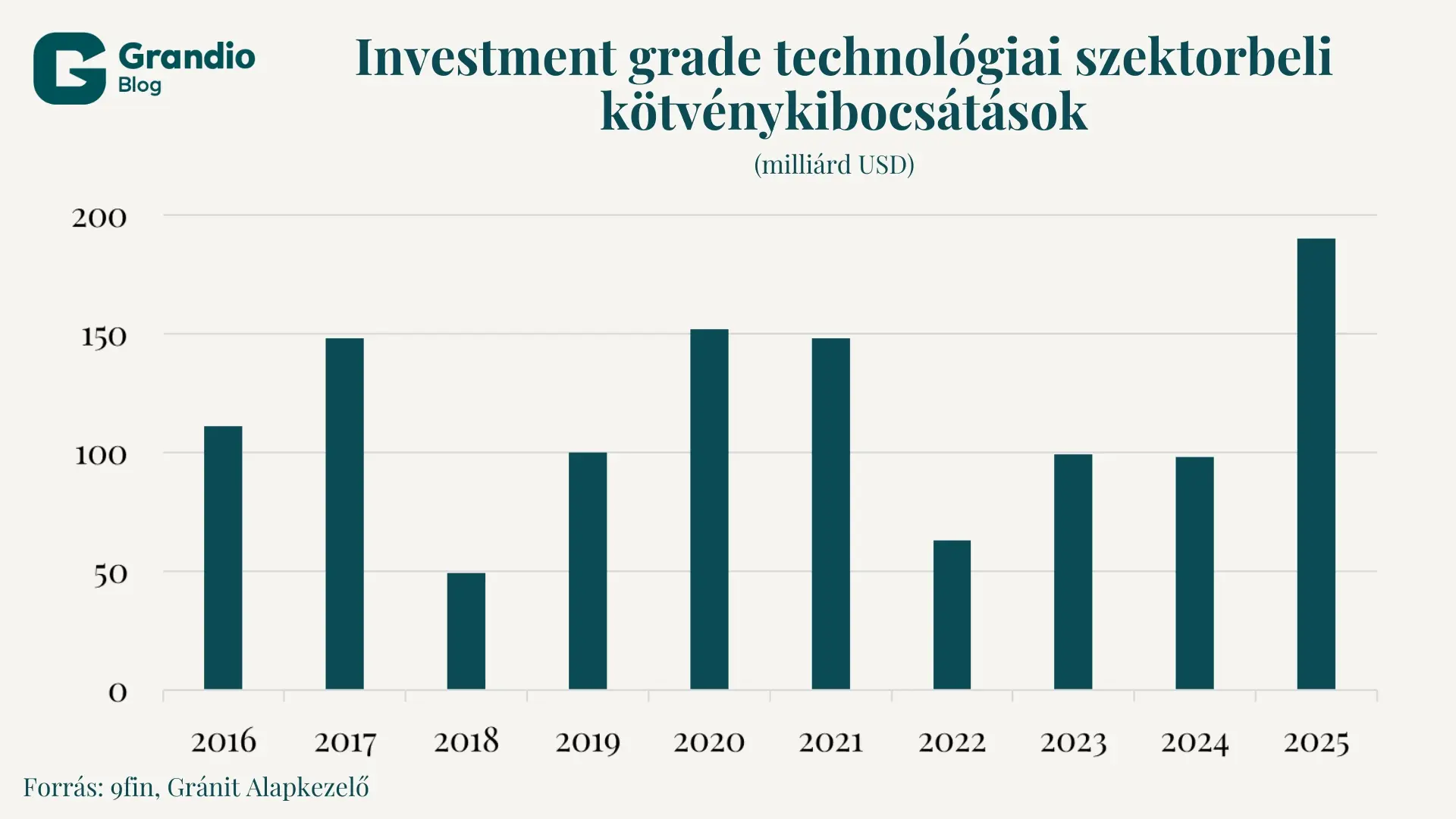

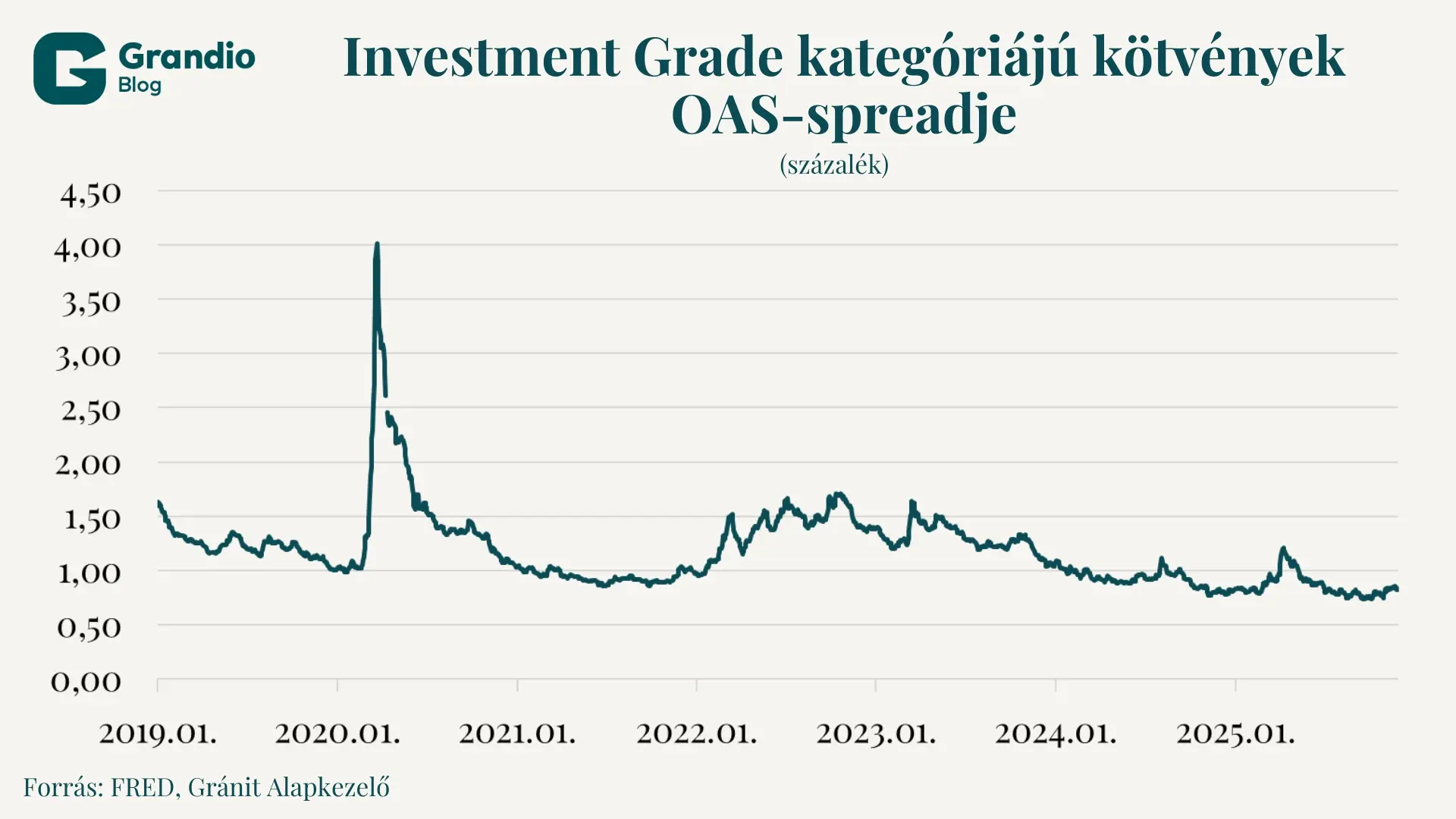

A részvénypiaccal szemben azonban a hitelpiac egyre kevésbé optimista: az AI-beruházások megtérülésével és a szektor finanszírozási fenntarthatóságával kapcsolatban növekszik a befektetői aggodalom. Az idei év második felében jelentős kibocsátások zajlanak a kötvénypiacon, és a következő években ezek még magasabb szintre emelkedhetnek. Mindeközben az amerikai befektetési kategóriájú vállalati kötvények felára történelmi mélypont közelében mozog. Ugyanakkor vannak befektetők, akik a masszív kibocsátási volumen miatt fedezeti pozíciókat nyitnak – erre jó példa a CDS.

Az amerikai investment grade (befektetési kategóriájú) vállalati kötvények spreadjei 2025 második felében nagyon szűkek maradtak: 70–80 bázispont között mozogtak, nagyjából megegyező szinten a 2024 végi értékekkel.

A kötvénybefektetők viszonylag kis felár mellett is hajlandóak vállalati kötvényeket tartani, köszönhetően a stabil vállalati fundamentumoknak és az erős keresletnek. Ahogy az első ábrán is látszik, ezt a kedvező időszakot a vállalatok – különösen a tech cégek – megpróbálják kihasználni, és minél nagyobb mennyiségben kibocsátani.

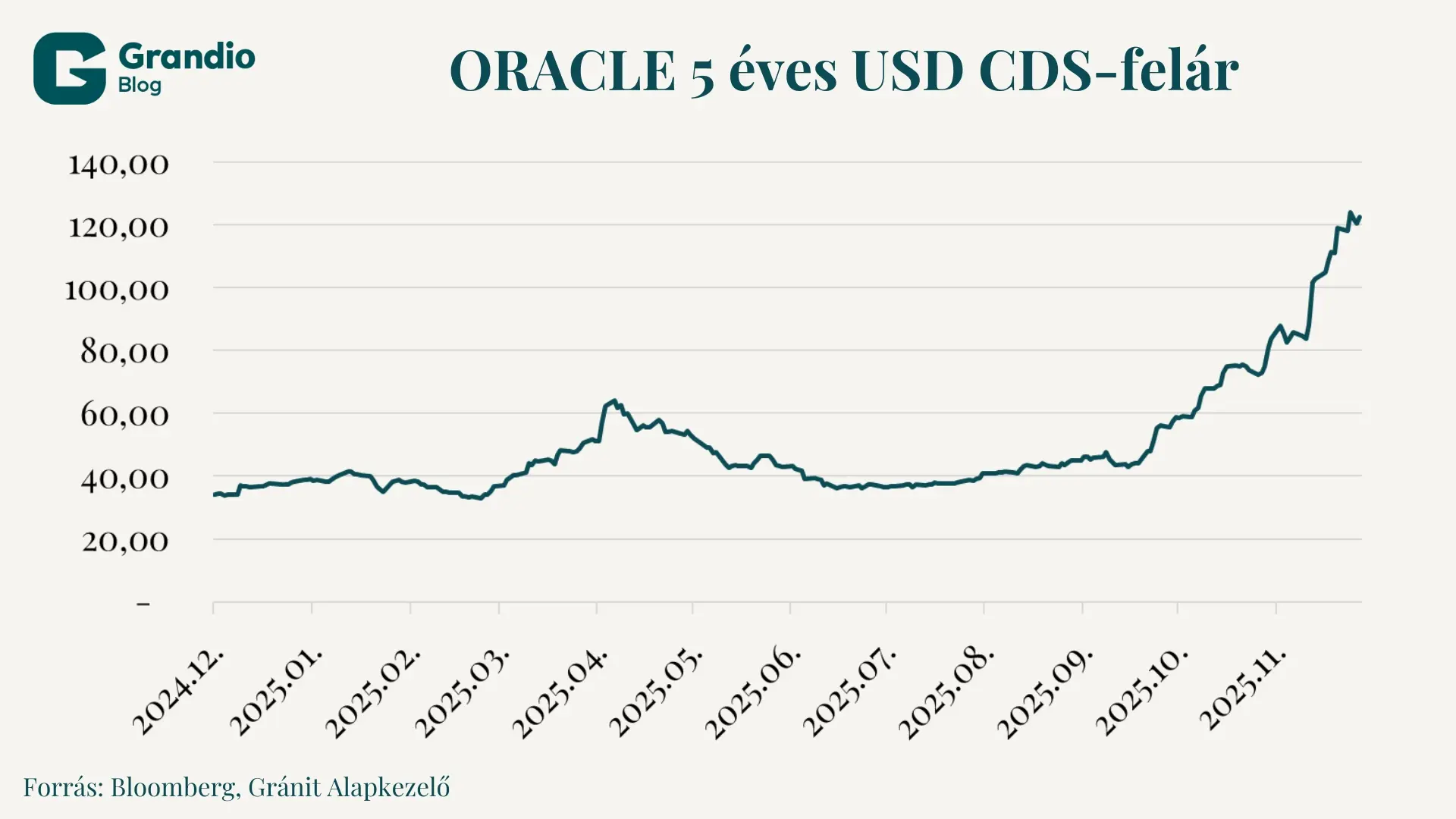

Az Oracle az egyik legnagyobb vállalat, amely jelentős beruházásokat – például felhő- és adatközpont-fejlesztési programokat – jelentett be, amelyeket rekordméretű kötvénykibocsátásból és hitelekből finanszíroz. A hitelpiaci befektetők egyre nagyobb mennyiségben vásárolnak a vállalat csődkockázata elleni védelmet (CDS-t), amellyel a befektetők fedezni tudják kötvénykitettségüket; az Oracle CDS-felára pedig fél év alatt több mint a háromszorosára emelkedett.

Természetesen ez nem azt jelenti, hogy a BBB kategóriájú, 600 milliárd dolláros piaci kapitalizációjú vállalat a közeljövőben fizetésképtelenné válna – inkább egyfajta fedezés iránti igény nőtt meg a finanszírozó befektetők körében.

A CDS-felárak emelkedése azt jelzi, hogy az AI-növekedés mögött komoly finanszírozási és hitelkockázati kérdések is vannak. Míg a részvénypiac inkább csak a lehetőségekre fókuszál, a hitelpiacon már figyelmeztető jelek is felbukkantak az AI-boom korlátlan növekedésével kapcsolatban.

A cikk a Világgazdaság oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.