Június 23-án tartja következő kamatdöntő ülését a Magyar Nemzeti Bank, amelyen egyre erősebb érv szólhat egy újabb lazítási lépés mellett. Az elmúlt hetek fejleményei több oldalról is javították a kamatcsökkentés feltételeit: az infláció a vártnál kedvezőbben alakult, a forint erős maradt, a hazai kötvénypiaci hozamok csökkentek, miközben az energiaárak felől érkező külső kockázatok is enyhültek.

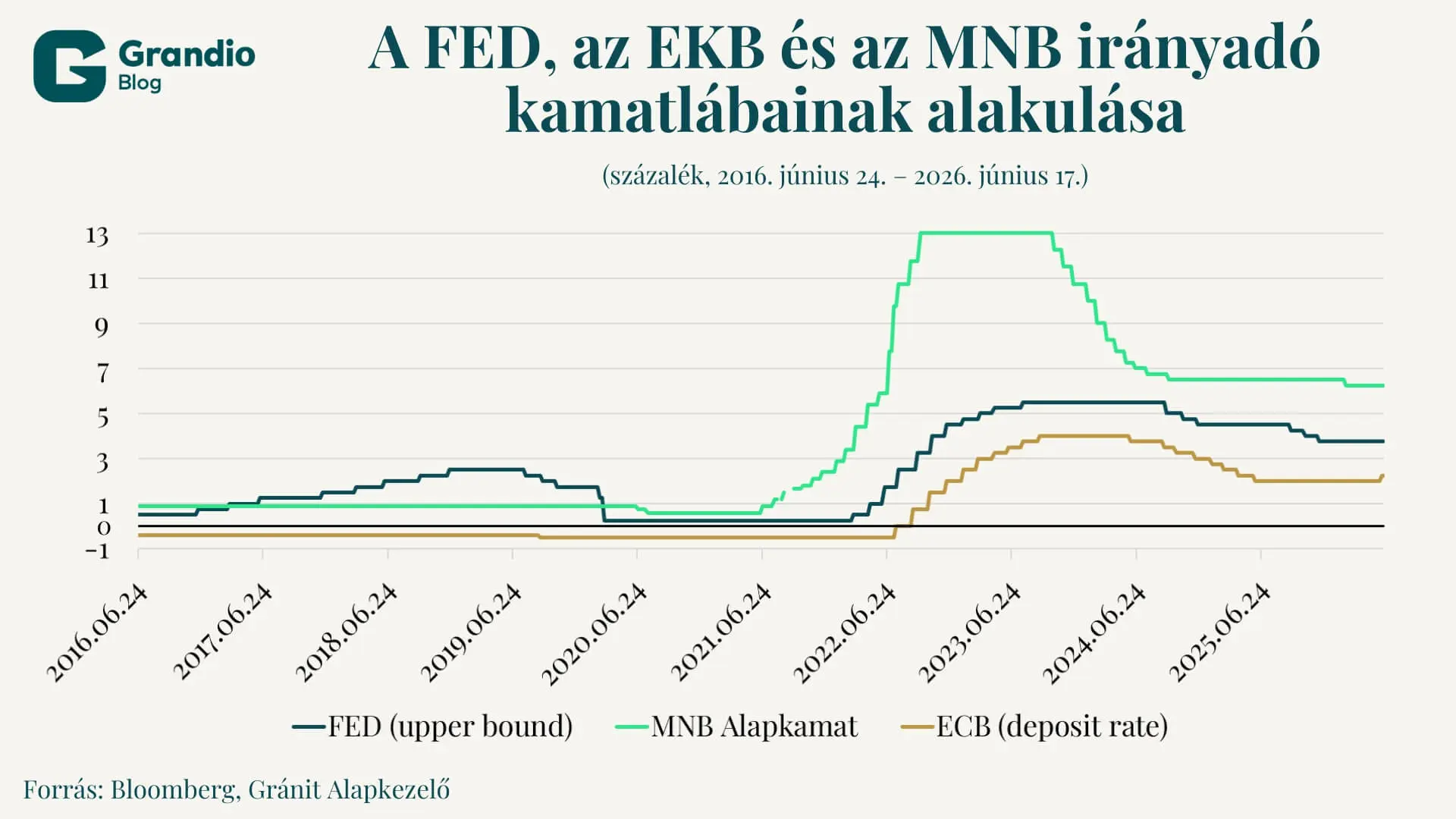

Ez különösen annak fényében érdekes, hogy a nemzetközi monetáris környezet egy része továbbra sem kifejezetten támogató. A vezető jegybankok közül a Bank of Japan és az Európai Központi Bank is kamatot emelt, a Fed esetében pedig a Warsh-vezetés alatt a korábbinál héjább várakozások jelentek meg. A magyar monetáris politika mozgástere ezzel szemben érdemben javult, elsősorban az inflációs környezet kedvezőbbé válása és a hazai kockázati megítélés javulása miatt.

Inflációs meglepetés és erős forint

Az infláció Magyarországon látványosan visszaesett. A májusi adat nagy pozitív meglepetést okozott, miután az éves infláció 2 százalék alá került. Ebben szerepet játszott a forint korábbi erősödése, az állami árkorlátozó intézkedések, valamint a védett üzemanyagár is.

Külső oldalon szintén kedvező fejlemények láthatók. A Hormuzi-szoros körüli konfliktus enyhülni látszik, a felek által aláírt béketeremtő szándéknyilatkozat pedig mérsékelheti az energiaárakban korábban megjelent felfelé mutató kockázatokat. Ha a helyzet tartósan stabilizálódik, akkor a jegybanknak kevésbé kell attól tartania, hogy egy újabb energiaár-sokk ismét megemeli az inflációs pályát.

A hazai deviza erősödését nemcsak az MNB által fenntartott magas alapkamat és az ebből adódó kamatkülönbözet segítette, hanem a befektetői megítélés javulása is. A hazai kötvénypiacon a hozamok jelentősen csökkentek, ami arra utal, hogy a kockázati prémiumok is érdemben mérséklődtek. A külföldi befektetői érdeklődés szintén támogató tényező maradt, ami tovább növeli a jegybank mozgásterét.

Az euróbevezetés új szempontot hozhat

A monetáris politikai kilátásokat egy stratégiai kérdés is árnyalhatja: az euróbevezetés esetleges menetrendje. Magyarországon jelenleg 3 százalékos inflációs cél van érvényben, míg az Európai Központi Bank célja 2 százalék. Ha az euróbevezetés reálisabb gazdaságpolitikai céllá válik, akkor előbb-utóbb szakmai vita indulhat arról, hogy a magyar inflációs célrendszernek milyen módon kellene közelednie az eurózónás normákhoz.

Ez ugyanakkor nem jelenti azt, hogy az MNB-nek azonnal módosítania kellene az inflációs célját. Rövid távon a kamatdöntés szempontjából sokkal fontosabb, hogy a friss inflációs adatok, a forint árfolyama, a kockázati prémiumok és a külső energiaár-környezet milyen irányba mozdulnak.

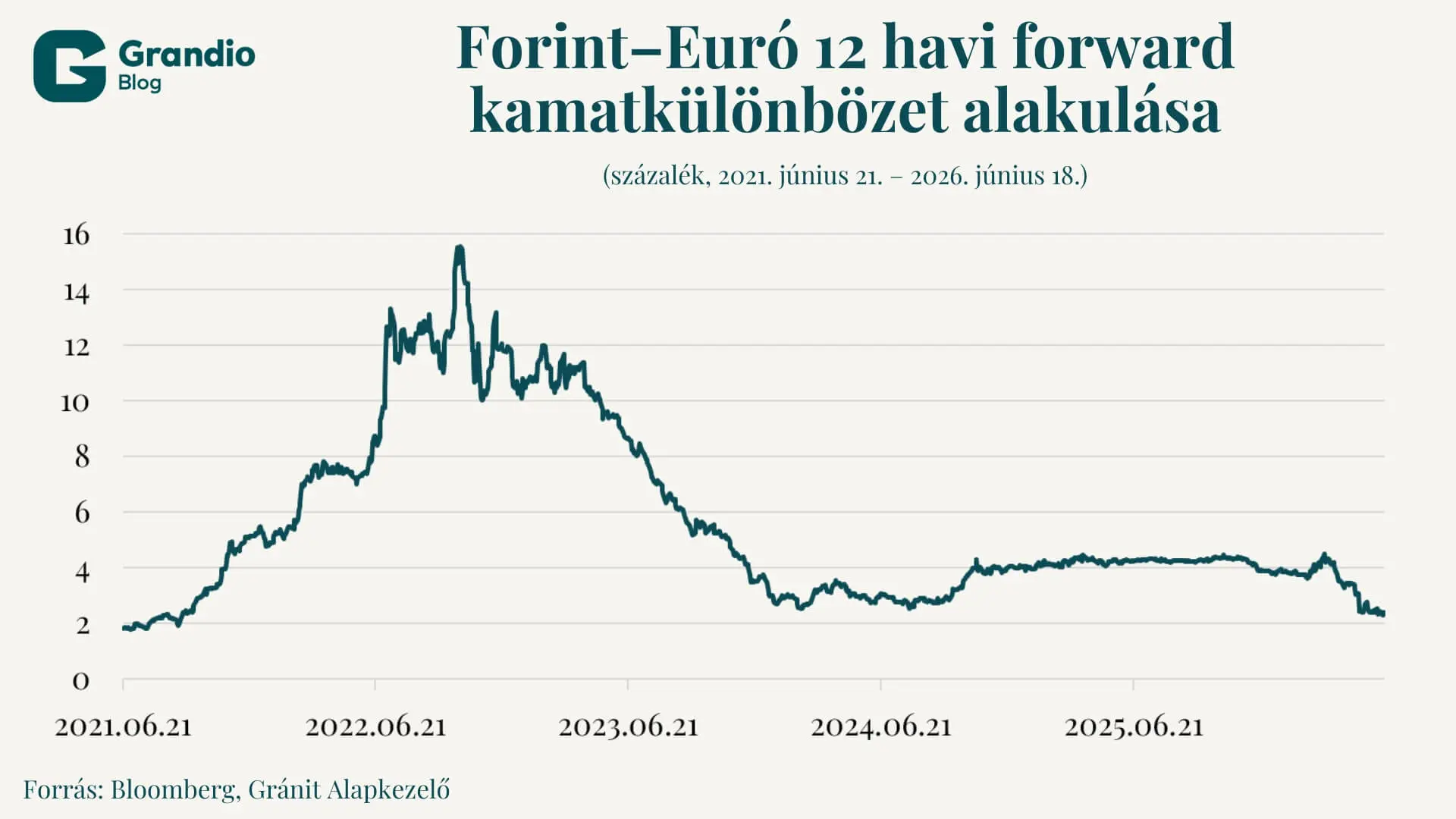

Mi történhet a forinttal, ha csökken a carry?

A forint szempontjából a legfontosabb kérdés az, hogy mi történik akkor, ha a kamatvágásokkal érdemben csökken a carry, vagyis a forint tartásából származó kamatelőny. Az elmúlt években kifejezetten drága volt a forint ellen pozíciót felvenni, mert a magas hozamkülönbözet erős támaszt adott az árfolyamnak.

A kamatvágási ciklus előrehaladtával ez a védőháló fokozatosan gyengülhet. Ha ehhez az is társul, hogy az EKB oldaláról további kamatemelések érkeznek, akkor a kamatkülönbözet még gyorsabban szűkülhet. Ez növelheti a forint elleni pozíciók vonzerejét, így nem zárható ki, hogy a jelenlegi erős szintekről korrekció induljon a hazai devizában.

Fontos azonban, hogy ez nem automatikus folyamat. Ha közben az inflációs környezet tovább javul, az energiaár-kockázatok enyhülnek, a hazai kötvénypiaci hozamok stabilak maradnak, és a befektetői megítélés kedvező, akkor a forint akár alacsonyabb kamatszint mellett is erős maradhat.

Óvatos lazítás jöhet

Összességében az MNB mozgástere érdemben bővült, de a kamatcsökkentési ciklus tempója és a jegybanki kommunikáció továbbra is erősen adatvezérelt maradhat. Rövid távon adottak lehetnek a feltételek egy újabb kamatvágáshoz, de a monetáris politikai üzenetekben várhatóan továbbra is hangsúlyos marad az óvatosság.

A kamatdöntést követően kiemelt figyelem övezheti a friss Inflációs jelentést is. A márciusi jelentés óta több fontos tényező is kedvezőbb irányba mozdult: alacsonyabb lett az infláció, erősebb maradt a forint, enyhült az energiaár-sokk kockázata, és csökkentek a hazai piaci hozamok. Ezek alapján a jegybank által várt inflációs pálya is érdemben módosulhat.

A kérdés tehát nem az, hogy javult-e az MNB mozgástere – ez egyértelműen megtörtént. A valódi kérdés inkább az, hogy a jegybank megelégszik-e egy óvatos, fokozatos lazítással, vagy a kedvező inflációs és piaci fejlemények hatására gyorsabban nyit teret a további kamatcsökkentések előtt.

A cikk a Világgazdaság.hu oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.