A hónap elején kirobbanó amerikai–izraeli–iráni konfliktus jelentős globális gazdasági bizonytalanságot okoz. A Hormuzi-szoros részleges lezárása, amelyen keresztül a világ olaj- és LNG-kereskedelmének mintegy ötöde halad át, komoly sokkhoz vezetett: az olajár 60 százalékkal, az európai földgázár pedig 100 százalékkal van magasabban, mint a háború kitörése előtt.

Az energiaár-sokk világszerte inflációs nyomást okoz, miközben a magas energiaárak – ha tartósan velünk maradnak – a visszaeső fogyasztáson és a növekvő bizonytalanságon keresztül a reálgazdaságot is lassíthatják. Mindez akkor történik, amikor a jegybankárok már azt hitték, hogy végre győzhettek az infláció elleni küzdelemben, és számos jegybank kamatcsökkentési ciklusban volt, vagy annak végén járt.

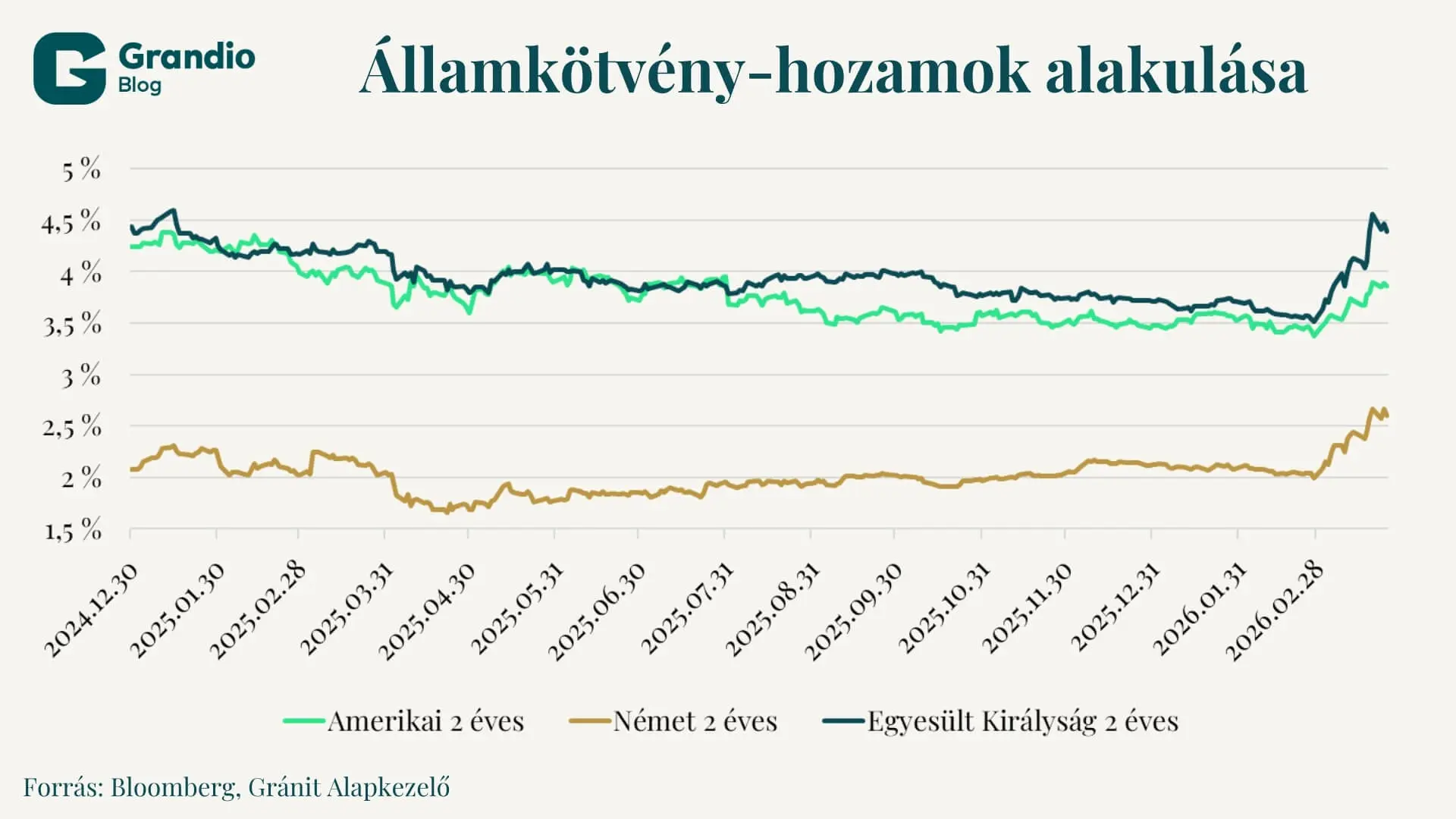

A héten valódi jegybanki kamatdöntési dömping zajlott: szinte az összes nagy globális jegybank ülésezett, és egyik ülésen sem történt meglepetés. Az ausztrál jegybank volt a kivétel, ott emelték az irányadó kamatot, a többi jegybank viszont a kamatok változatlanul hagyása mellett döntött. A kommentárok és a frissített gazdasági előrejelzések alapján a jegybankok a korábbiakhoz képest magasabb inflációs pályát várnak. A gazdasági növekedésre vonatkozóan azonban eltérő irányú módosításokat tettek közzé: míg a Fed felfelé emelte GDP-növekedési várakozását, az EKB lefelé módosította azt. Mégis ilyen eltérő gazdasági pálya mellett is lehet, hogy végül az EKB kényszerül kamatemelésre. Az európai gazdaság kitettsége a közel-keleti energiára és nyersanyagokra ugyanis jóval erősebb, mint az amerikaié.

A Fed és az EKB nemcsak a kitettség miatt térhet el egymástól, hanem a mandátumukból fakadóan is más reakciókat adhat a kialakuló energiaársokkra. Míg az EKB kizárólag inflációs céljára fókuszálhat, a Fed kettős mandátuma miatt nem reagálhat kizárólag az inflációs sokkra, hiszen a munkaerőpiaci folyamatokat is figyelembe kell vennie. A piaci kamatvárakozások jelentősen megváltoztak: míg a Fed esetében korábban több kamatvágás is be volt árazva 2026-ra, ezt már nem várja a piac. A BoE esetében korábban két, egyenként 25 bázispontos kamatvágást, most viszont már két emelést áraz a piac. Az EKB esetében pedig már valamivel több mint két 25 bázispontos emelést áraz a piac az idei évre. Természetesen a háború időbeli lefutása és a Hormuzi-szoros esetleges megnyitása segíthet az olaj- és gázárak csökkenésében, illetve az inflációs nyomás enyhülésében, így ezek a kamatemelési várakozások gyorsan kiárazódhatnak.

A kamatvágások kiárazódása és a kamatemelések beárazódása hatására globálisan a rövid, 2–3 éves hozamok 50–70 bázisponttal emelkedtek, ezzel a hozamgörbék is laposabbá váltak, hiszen a rövid hozamok többet emelkedtek, mint a hosszú lejáratú hozamok. Ez a folyamat természetes egy ilyen időszakban, amikor rövid távon a hirtelen megugró infláció miatt lehetséges, hogy a jegybankoknak kamatot kell emelniük, hosszabb távon azonban a piac már a gyengülő növekedési kilátásokat vagy egy esetleges recesszió kockázatát árazza.

A cikk a Világgazdaság.hu oldalán jelent meg először.

Jogi nyilatkozat

A jelen dokumentumot a Gránit Alapkezelő Zrt. (székhely: 1134 Budapest, Váci út 17.; cégjegyzékszám: 01-10-046307) készítette, tájékoztató marketing jelleggel, így a dokumentum nem a befektetéssel kapcsolatos kutatás függetlenségének előmozdítását célzó jogi követelményeknek megfelelően készült. Továbbá a befektetéssel kapcsolatos kutatás terjesztését megelőző kereskedésre vonatkozó tiltással nem érintett. Jelen dokumentum nem minősül befektetési elemzésnek vagy befektetési tanácsadásnak. A feltüntetett adatok minden esetben a múltra vonatkoznak és a múltbeli teljesítmény nem megbízható mutatója a jövőbeli eredményeknek. A befektetési döntést minden befektetőnek saját döntése alapján, saját felelősségre kell meghoznia.