Az ingatlanpiac helyzetének elemzése azonban koránt sem ennyire egyszerű: a különböző eszközosztályok (például iroda, kereskedelmi ingatlan, szálloda) helyzete jelnetős eltéréseket mutathat – most mégis inkább az összképre koncentrálok, nem részletezve az egyes eszközosztályok sajátosságait (például a feldolgozóipar gyengélkedésének, a növekvő kiskereskedelmi forgalomnak vagy a home office terjedésének hatását).

A magyar kereskedelmi ingatlanpiac 2024-ben gyenge évet zárt. Az MNB adatai szerint a tranzakciós volumen a 2022-es 905 millió és a 2023-as 559 millió euró után mindössze 405 millió eurót tett ki. Ez a befektetési érték 2016 és 2021 között minden évben meghaladta az 1000 millió eurót. Különösen is gyenge, 85 millió euró volt az iroda típusú ingatlanok forgalma – rekord években ennek a forgalomnak a tízszeresét produkálta a piac. Tavaly tehát kevés tranzakció volt jellemző, nem tolongtak a befektetők, hogy újabb és újabb összegeket költhessenek el a magyar piacon. A tavalyi helyzet ugyanakkor nem unikális: a 2008-as válságot és az azt követő éveket hasonlóan pangó piac jellemezte.

De vajon mi várható az ingatlanpiacon? Jön már a fellendülés? Vagy továbbra is pangás lesz? Ennek előrejelzéséhez először is a piaci szereplők várakozásait, majd pedig a makrogazdasági indikátorok várható alakulását hívom segítségül. A piaci szereplők várakozásait az MNB Kereskedelmiingatlan-piaci Jelentésében szereplő, a RICS által készített felmérés alapján mutatom be. A felmérésben negyedévente kérnek meg szakértőket arra, hogy értékeljék a hazai kereskedelmiingatlan-piac ciklikus helyzetét.

2024 negyedik negyedévében a piaci szereplők meglehetősen megosztottak voltak: a válaszadók 29 százaléka erős visszaesésre számít, 21 százalék szerint a ciklus alján vagyunk, míg a válaszadók fele azt mondja, hogy a piac már a kezdeti fellendülés szakaszában van. Ez első ránézésre jelentős bizonytalanságot mutat a válaszadók körében: a megkérdezettek egyik fele rossznak ítéli a piac helyzetét (visszaesik, mélyponton van), másik fele viszont már lát némi fellendülést. A helyeztértékelésnél azonban koránt sem szabad csak egyetlen negyedév válaszaiból kiindulni: az előző negyedévek a kezdeti fellendülést érzékelők aránya a mostaninál sokkal kisebb volt, 13, illetve 33 százalék, azaz azóta mindenképpen optimistábbak lettek a válaszadók. Ez alapján tehát bízhatunk az ingatlanpiac fellendülésében.

Érdemes azonban ennél a kérdőíves felmérésnél egy kicsit jobban is elidőzni. A kérdőív válaszaiból készíthetünk egy ingatlanpiaci bizalmai indexeit, melynek értéke -100 és +100 közötti értéket vessz fel. A -100 azt jelenti, hogy mindenki szerint a ciklus alján van az ingatlanpiac helyzete, míg a +100 esetén mindenki azt mondja, hogy az ingatlanpiac a csúcsán van.

Jól látható, hogy az ingatlanpiaci konjunktúraérzet 2014-2016-ban fokozatosan javult, majd 2017-től 2019 végéig stabilan magas szinten állt. 2020-ban a koronavírus megjelenésével azonban átmeneti fordulat következett be, míg 2022. végétől az energiaválságból és háborúból következő inflációs válság mélypontot okozott az ingatlanpiaci konjunktúraérzetben. Innen indult meg a tavalyi harmadik negyedévben a lassú kilábalás – még negatív a helyzetmegítélés, de már nem annyira, mint korábban.

De a fenti konjunktúraindex alkalmas-e egyáltalán a kereskedelmiingatlan-piac helyzetének bemutatására? Ehhez érdemes összevetni a tranzakciók értékét az index értékével. Ehhez azonban a tranzakciók értéke helyett érdemes azok GDP-hez viszonyított arányát vizsgálni, hiszen egy 10 évvel ezelőtti érték mást jelent, mint egy mai érték. A tranzakciók GDP-hez viszonyított értékére 2016 és 2024 között van adat. Ez az adat igen erősen korrelál a konjunktúramutató értékével, a korreláció értéke 0,955. A konjunktúraérzet tehát jó leképezője a piaci helyzetnek. Kevésbé jó előrejelzője azonban a konjunktúramutató a jövőnek – a korrelációs együttható a konjunktúramutató eggyel korábbi értéke és a tranzakciós volumen között „mindössze” 0,692.

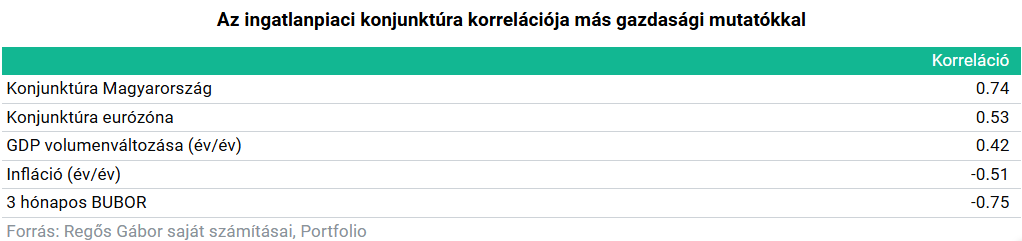

Érdemes tehát megvizsgálni a konjunktúramutató értékét befolyásoló tényezőket – azaz mi határozza meg, hogy mennyire erős az adott negyedévben a kereskedelmiingatlan-piac. Ehhez a következő változókkal számítottam ki a konjunktúramutató korrelációját:

- Éves alapú GDP-növekedés

- Éves alapú infláció

- 3 hónapos BUBOR

- Az Eurostat ESI-indikátora (gazdasági konjunktúramutatója) Magyarországra

- Az Eurostat ESI-indikátora az eurózónára

A legerősebb korreláció a 3 hónapos BUBOR-ral adódott, itt a korreláció együttható értéke -0,75 volt, azaz leginkább a kamatkörnyezet az, ami meghatározza a piac állapotát, a magas kamatszint nincs jó hatással a tranzakciós volumenre: drága forrást szerezni és az alternatív befektetési formák is jobb hozammal kecsegtetnek.

A második legerősebb korreláció a magyar konjunktúramutatóval volt, értéke 0,74. Azaz meghatározó az ingatlanpiac szempontjából, hogy a gazdaság egésze mennyire érzi jónak a gazdaság ciklikus helyzetét. A harmadik legerősebb korreláció az eurózóna konjunktúramutatójával volt, itt az együttható értéke 0,53. Ettől nem sokkal marad el az inflációval vett korreláció erőssége, -0,51 az együttható. Meglepően gyenge, de pozitív az együttmozgás a GDP-vel, itt az együttható értéke 0,42.

Érdemes tehát megnézni a fenti változók várható alakulását, hiszen ez alapján vonhatunk le következtetéseket az ingatlanpiac jövőjére vonatkozóan. A kamatkörnyezet a 2022-2023-as csúcsához képest hazánkban érdemben csökkent – 2022 decemberétől 2023. májusáig 16 százalék felett volt a 3 hónapos BUBOR. Ehhez képest a mostani 6,5 százalékos BUBOR bár nem alacsony, de jóval mérsékeltebb, már teret tud nyitni a tranzakciók bővülésének (csökkent az alternatív eszközök hozama).

Az Eurostat által készített konjunktúramutatók semmiképpen sem mutatnak nagyon pozitív képet a gazdasági helyzetről – de nagyon negatívat sem. A konjunktúraérzet mindkét térségben 100 alatt van (azaz inkább pesszimista képről árulkodik) – érdekesség, hogy az érték mindkét területen 93,6, azaz az eurózónában és Magyarországon pontosan ugyanolyannak ítélik meg a gazdasági konjunktúrát. A mostani konjunktúrahelyzetnél jobb volt a konjunktúrahelyzet a koronavírust megelőzően, de azt követően is. Sokkal kedvezőtlenebb helyzettel szembesülhettünk ugyanakkor a koronavírus kitörését követően és az orosz-ukrán háború kirobbanásakor. Ez alapján tehát nem indokolt, hogy az ingatlanpiac mélyponton legyen, de azért csúcsról sem beszélhetünk.

Az infláció kapcsán egy valamivel 4 százalék feletti pénzromlásról beszélhetünk – ez persze részben mesterségesen van alacsonyan tartva az árrésstopok segítségével. Bár a mostani 4,2 százalékos infláció nem alacsony, de nem is magas – különösen az elmúlt évek kétszámjegyű inflációi után. Ez tehát inkább arra utal, hogy az ingatlanpiacnak lassan felfelé kellene ívelnie. A GDP kapcsán több éve gyakorlatilag stagnálást, esetleg minimális növekedést látunk. Ez mélypontot szintén nem indokol, de kirobbanó növekedést sem alapoz meg.

A makrogazdasági tényezők tehát összhangban a szakértők megítélésével, kezdenek lassan és fokozatosan a kereskedelmi ingatlanok piacának bővülése irányába hatni. Ez a bővülés azonban várhatóan nem lesz robbanásszerű, inkább lassú és megfontolt, hiszen mint láttuk sem a gazdasági növekedés, sem a konjunktúraérzet nem ad alapot egy erős bővülésre. Ha végre visszatérne a várva várt gazdasági növekedés, az sokat tudna segíteni az ingatlanpiacon is.

A cikk először a Portfolio.hu véleményrovatában jelent meg.